什麼是價值投資?

每次看到這問題,總會讓我想起國中課文《雅量》那經典的台詞:

「啊,好像棋盤似的。」

「我看倒有點像稿紙。」

「真像一塊塊綠豆糕。」

每次讀到這句只想在心中默默一句….. X,關我O事!

好,離題了。

有人心中的價值是葛拉漢的價值,找尋菸屁股,吸一口乾癮。

有人心中的價值是費雪的價值,價值來自於成長,一起為夢想窒息!!(?

有人心中的價值是法瑪的價值,代表的是低價值乘數( PE 、 PB 、EV/EBITDA….)

巴菲特如何思考價值?

但我認為巴菲特在他的致股東信已經給了大家解答,他的原文是這樣寫的:

“ we think the very term “ value investing ” is redundant. What is “ investing ” if it is not the act of seeking value at least sufficient to justify the amount paid? Consciously paying more for a stock than its calculated value — in the ho PE that it can soon be sold for a still-higher price — should be labeled s PE culation (which is neither illegal, immoral nor — in our view — financially fattening).

(中文版可以看巴菲特致股東信,裡面有篇< ” 價值 ” 投資: 一個贅詞>,書不在身邊,原文比較好找,我就貼英文了)

短短的一句話透露出,他認為的價值投資是尋找價格比其價值更低的標的

那~巴菲特是怎麼想 ” 價值 ” 的呢?巴菲特和蒙格曾經被問過這個問題,他們是這麼回答的:

Buffett: “ We don’t formally have discount rates. Every time we start talking about this, Charlie reminds me that I’ve never prepared a spreadsheet, but I do in my mind. We just try to buy things that we’ll earn more from than a government bond — the question is, how much higher? ”

Munger: “ Warren often talks about these discounted cash flows, but I’ve never seen him do one. If it isn’t PE rfectly obvious that it’s going to work out well if you do the calculation, then he tends to go on to the next idea. ”

Buffett: “ It’s true. If [the value of a company] doesn’t just scream out at you, it’s too close. ”

這幾句話顯示了,巴菲特在思考價值時,儘管不會真的去算 DCF ,但是是基於 DCF 的邏輯。知情的朋友可能已經開始準備要反駁了,阿~ DCF 就對輸入變量非常敏感呀~沒人再用這個的啦~估起來根本也不準~用 PE 跟 PB 比較快啦~別急~別急~再給我 2 分鐘~讓我把回憶結成…(略)

思考價值時考慮哪些關鍵變量

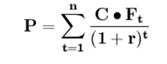

抱歉又離題了。究竟什麼是 DCF ?DCF (discounted cash flows),中文翻譯叫做 ” 現金流量貼現模型 ” ,由John Burr Williams於 1938 年提出,至今仍是教科書的標準做法。公式大概長這樣:

其中:

P = 價值

N = 預計現金流長度

CFt = 現金流量

r = 貼現率

咦?太難懂嗎,那我用中文說說看。現金流量貼現法是把企業未來期間的預期現金流量以對應該現金流量風險的貼現率貼現回來,計算出來的現值。恩~可以預期完全沒有幫助,所以再這邊我不深入討論 DCF ,但建議大家忽略細節,先集中想 ” 價值 ” 到底取決以哪些變量。

避免太過複雜,我不追求完全的正確,不討論會計的問題、不討論現金流量是哪個現金流,這會對應不同東西的價值。在全知的狀況下, DCF 應該是這樣算。

f(各期現金流量, 各期貼現率)=價值

這個現金流量沒有討論任何來源,可以來自出售資產、可以來自收入,也可以從次級市場圈錢。但因為要獨立估計各期現金流量太困難,很多時候也沒什麼意義,所以,大家習慣會把未來各期現金流量簡化成當期的現金流量函數:

當期的現金流量 x ( 1 +成長率)^n,去擬合各n期的現金流量

貼現率也是,大多會簡化成一個數字,所以這時價值函數應該是這樣:

f(當期現金流量,成長率 & 持續多久,貼現率) = 價值

而考慮當期現金流量可能有無法長期維持的項目,或是現金流量會比損益表波動還要大,所以很多時候有人會用損益表取代,但用損益表取代現金流量就會需要引入再投資率。

f(淨利潤,再投資率,成長率 & 持續多久,貼現率) = 價值

而再投資率本身又由成長率跟資本報酬決定。所以最後可以形成這個函數:

f(淨利潤,超額資本報酬率 & 持續多久,成長率 & 持續多久,貼現率) = 價值

我認為這些就是思考價值時需要考慮的所有關鍵變量。

所以可以大膽推論,巴菲特在思考的就是這些變量,淨利潤多少、品質 & 護城河多好、成長速度多快,丟進去喇一喇,得出一個數字,再拿這個數字去跟價格比較,如果比價格低就買。可以發現這中間沒有任何的風格偏好,容得下葛拉漢煙屁股體系,價值來自於現有資產的現金流。也容得下費雪的成長體系,價值來自於成長,但能不能投的關鍵仍然是計算出來的價值有沒有高於價格。而法瑪的體系就比較特別了,因為他只拿價格跟價值的其中一個input去比較,忽略了其他變量,在大數法則下或許沒什麼問題,但在評估個別股票時,我認為這樣並不完備。

好的,我知道我還沒解答 DCF 對輸入變量很敏感這個問題,答案是對,尤其是成長率和貼現率,但問題是, PE 跟 PB 其實也繞不開 DCF 有的問題。大家會覺得沒有問題是因為:拿過去 PE 、 PB 來評估股票有沒有被低估這個做法,其實有一個隱含假設,認為影響價值的變量完全不變(淨利潤、成長,超額報酬寬度 & 長度、貼現率)。

這是一種捷思法,這種錯誤就是俗稱的價值陷阱,看起來很便宜,但其實是公司已經不再一樣(我們~不一樣不一樣~),忽略了關鍵變量發生了變化。但如果你認真考慮進去這些所有變量,去計算一個合理的earning,拿這個earning去算合理化的 PE (通常叫做normalized PE ),其實也跟 DCF 差不了多少了。

這也解釋了為何巴菲特或大多數價投喜歡投有歷史、位於成熟期、較穩定的公司,因為影響價值的關鍵變量變化較小,可以用想的就知道有沒有被低估了。比起價值投資框架有問題,反而更像是一種偏好,如果有確定性高的機會,為何要去做確定性低的事情呢?這也符合巴菲特的另外一句名言:

我們集中力量於我們能跨越的一尺柵欄上,而不是發現了跨越七尺柵欄的方法。

而大家說的價值投資不再有效,或是巴菲特不再做價值投資,我認為是一種不太正確的說詞,嚴格來說,是大家越來越聰明,市場越來越有效率,市場上早就沒有一尺高的柵欄了!!既然早年的送分題已經找不到了,大家被迫要去評估更難的標的,被迫去學剪刀腳、被迫去學背越式(希望不要走到跳火圈這一天……)而價值投資的框架,其實沒有任何改變。

常見的陷阱迷思

最後順便討論幾個我在台灣常見的問題: (又來到招黑粉,得罪人的環節啦!!)

- 給予所有利潤一樣的權重,或是拿當期利潤做線性外推

最常看到的就是賣房地產的一次性獲利,台股很常發生公司原本 PE 10 倍,出售房地產賺了 1 元,券商直接預期價值會多 10 元。這種作法不是在估值(valuation) 而是在訂價(pricing),前者是認真的評估價值,後者是去思考其他人願意為這東西付出多少錢。當然,pricing沒什麼錯,我身邊很多pricing超強的高手,但本質上,這就不是在做價值投資(他們也沒說再做價值投資啦~只是解釋得更清楚一點)更具體的說明可以參考damodaran教授的這篇文章: Illusion, PE rception and Reality: Stock Splits and Index Inclusions - 不同產業要有不同的 PB 、 PE

關鍵不是同不同產業,是關鍵變量一不一樣,這樣也是為何Joel Greenblatt曾經用巴菲特投資可口可樂(Coca-Cola, KO-US)的數據去推敲Moody能不能投資。因為就數字上,這兩者關鍵變量特別的相近。 - 公司長期會創造價值,所以投資這種公司就對了

這也算是一種捷思法,用是不是好公司取代了真正的問題 ” 這是不是一個好投資-也就是比較價值跟價格,看能不能買。 - ” 基本面 ”

可以發現不同人對於基本面有不同的意義,對交易員或動能投資人來說,基本面是確保公司夠好,所以他們會去看成長有沒有維持、利潤率漂不漂亮、產品有沒有帥酷炫的新功能,因為他們知道很多人問錯了問題。

反之對價投來說,基本面就是認認真真的估值一次。 - 分析時估值看起來跟前面的質化分析獨立

我覺得這是很多新手和junior最大的問題,通常會介紹公司、各種ratio拉一拉,確認表勾勾勾,報告長官!完全沒有問題!然後用歷史 PE 、 PB Band推出一個估值範圍,就結束了。整個過程其實沒有把質化分析的結果濃縮成計算 DCF 的關鍵變量,其實是有點問題的。可以發現,一直以來我都會特別強調價格 & 價值,因為在價值投資的框架下,不可能只考慮其中一邊,當然賺錢的策略不只是只有價值投資,也沒人說不能把價投拿來跟其他流派一起使用,只是發現大家很多時候混淆了,藉此說明清楚。

《投資沙岸的揀貝人》授權轉載

【延伸閱讀】