艾伯維(AbbVie, ABBV-US)為一家世界級的製藥企業,主要致力於免疫學、腫瘤學與病毒學的藥品。總部位於芝加哥,以市值(1,200 億美元)計算是目前最大的生物製藥企業,稍稍高於對手安進(Amgen, AMGN-US)。

S&P 500 Credit 標普信評為 A-,晨星(Morningstar, MORN-US)給予艾伯維狹窄護城河,為第二高等級的護城河,鑑於艾伯維的研發能力、銷售能力以及智慧財產保護;沒有得到寬廣護城河的原因在於當前艾伯維仍過於集中營收於單一藥品 Humira 上。

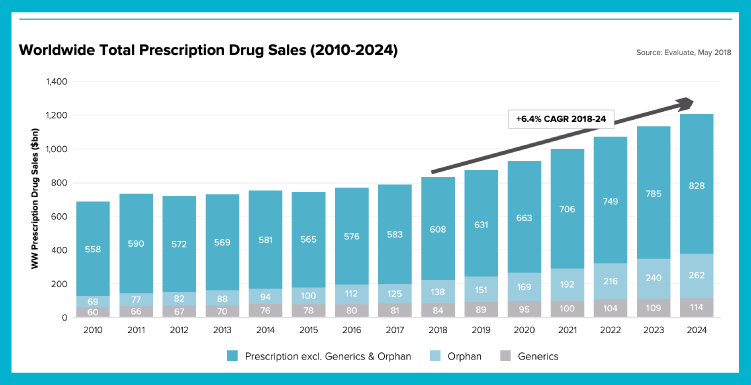

製藥產業是個處於優勢定位的產業,原因在於與人類社會發展趨勢一致,經濟長期持續成長、年齡趨於老化與更為富有。有鑑於此,人們對於醫療與健康的需求只會增加。下圖為全球處方箋藥品銷售額。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

企業總覽與商業分析

品牌藥品產業的進入門檻高,同時也提供很好的獲利,從艾伯維的高營業利潤率 36% 即可看出。當然,這些大藥廠必須耗費數十億美元與數年時間進行開發、實驗、臨床、審查。儘管新藥成功開發機率僅有 10% 左右,然而一旦成功上市,即可受到專利保護,盡享數十億美元利潤。而人們隨著生活水平提升,且藥品作為必需消費產品,與景氣榮枯無關,難以避而不用。

從以上敘述應該可以感覺到,預測製藥業的未來營運並不容易:

- 受到保護的專利終會失去獨佔。

- 需持續增進自主研發能力(或以投資/收購該家公司的方式來投資未來的明星藥品),以開發新一代的重磅新藥,否則企業獲利便會如懸崖般墜落。

- 堅固專利保護網同樣對於製藥產業至關重要。

儘管該行業營運不易,然而艾伯維在分拆之後的經營狀況卻非常優異。營收與獲利都保持雙位數成長。自 2013 年從亞培(Abbott, ABT-US)分拆以來,營收年化成長了近 12%,EPS 年化成長率超過 20%;而 Humira 則是艾伯維快速成長的主要原因,它是一款一開始作為類風濕性關節炎用藥,目前為世界上最暢銷的藥品。

附帶一提,最近一期季報顯示,2018 年第四季營收較前一年成長 7.4%,獲利成長 28%,而全年則成長 41%。不過對於 2019 年展望,則 EPS 下修至 8.65~8.75。

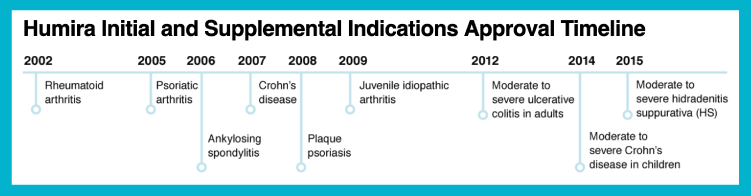

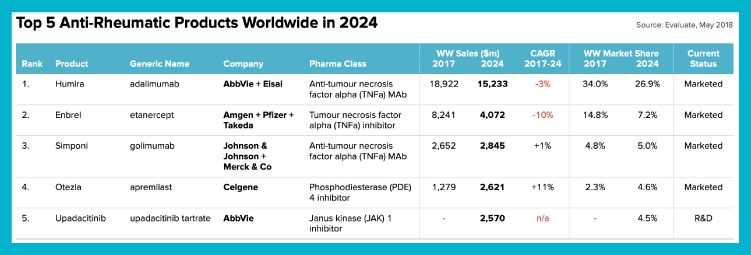

艾伯維多年來如此耀眼的成長,如前述提及得力於當前世界上最銷售的重磅藥品 Humira,Humira 的成功則來自於不斷獲得 FDA 批准擴大適應症,因此 Humira 不只是治療類風濕性關節炎的首選,同時也是牛皮癬和克羅恩病的首選;其他適應症還包含乾癬性關節炎、僵直性脊椎炎、潰瘍性結腸炎等自主免疫疾病。2018 年全球銷售 184.3 億美元,較 2017 年成長 9.8%,為 2018 全球暢銷藥品排名之首。

下表為 Humira 自上市以來,不斷擴增的病症應用。

Humira 自 2002 年 FDA 批准上市以來,已為艾伯維創造千億美元收入。然而 Humira 的美國專利於 2016 年到期,其歐洲專利也將於 2018 到期。

儘管 Humira 在美國的專利權早已在 2016 年到期,然而因為艾伯維坐擁百項專利,即使官司纏訟,各藥廠仍難以突破專利保護;而艾伯維在 2018 年陸續與如輝瑞(Pfizer, PFE-US)、安進等大廠達成協議,授權競爭大廠,得以在 2023 年之後在美國販售生物相似藥品,並收取授權金。

至於在歐洲的專利權,因為歐盟對於藥品專利管制較為寬鬆,也較為鼓勵生物相似藥,因此艾伯維僅取得 20 多項專利,相比美國市場取得的百項專利少上許多;除了藥物結構專利順利取得外,其餘製劑、適應症專利則在眾藥廠提出異議遭到撤銷,因此 Humira 在歐洲的專利護網,並不如美國來的廣泛與紮實。

因此當其他家藥廠的 Humira 生物相似藥上市後,艾伯維的 Humira 勢必得降價,除了因為歐洲各國法令要求之外,也為了市場競爭。

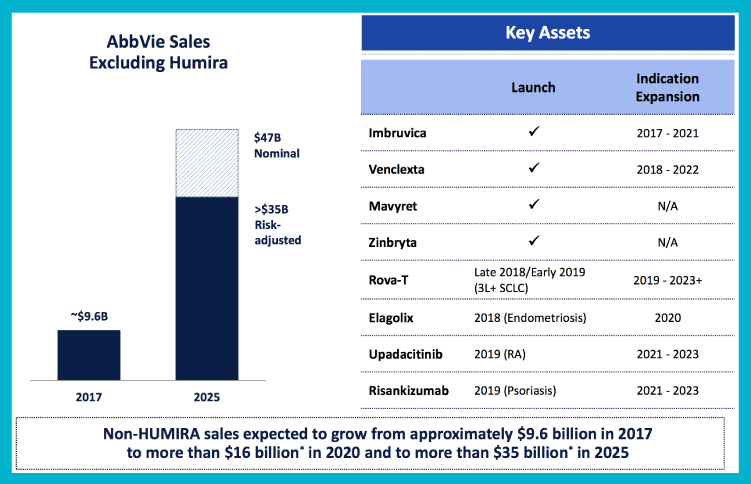

然而,艾伯維總計在 2020 年新增加的產品與新適應症藥品超過 20 項,而這些非 Humira 的藥品,預期在 2025 年時,將貢獻 350 億美元營收,加上 Humira 在當時預估仍有 120 億美元的銷售,合計 470 億美元,對照 2018 年營收 327.5 億美元,營收成長 CAGR 為 6.21%。雖然無法精準預估在 2025 年時,藥品的銷售額,但我認為艾伯維也不會因此而崩壞。

雖然艾伯維在 2013 年才從亞培分拆出來,然而艾伯維並不是第一次進到這個遊戲圈中,對於藥品失去專利的經驗也絕不是第一次了,因為艾伯維的經驗可以回推到古老的 1888 年(亞培成立)。因此,艾伯維已是經驗老道的藥商與擁有專業的管理團隊。

此外,艾伯維具備研發能力,除上述提及多項藥品持續開發與等待審查上市外,每年也投注越來越多的研發費用,以 2018 年為例,研發費用高達 50 億美元。下圖顯示,艾伯維每年研發費用以 3% 成長。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

因此,合理的評斷,以一家深具經驗的藥廠,事前早就知道自家重磅藥品會在某個時刻專利到期,而只是坐以待斃,這並不合理。自歐洲陸續上市生物相似藥後,艾伯維預測 2019 年國際銷售將減少 30%,同期間美國銷售預測為成長 7%。但美國消費為國際的 2 倍,因此衰退大約在 8% 左右,也代表 Humira 的銷售在 2019 年將出現首次衰退至 200 億美元左右。

而全年預估營運展望,雖營收僅成長 1%,但靠著股票回購與成本控制,EPS 仍可成長 10%。儘管 EPS 仍可成長,但成本控制與回購並非長期成長的有效方式,因此艾伯維要想長期成功,仍須仰賴不斷開發新藥以及新的適應症,才能削弱生物相似藥的競爭,並保持領先與強勁成長。

未來幾年成長驅動引擎

全球的製藥商都面臨的相同風險,也就是專利到期。如同當初輝瑞失去 Lipitor(降膽固醇)而發生專利懸崖。對艾伯維而言,其最大風險自然是專利於 2018 年到期的 Humira,這項營收 200 億美元,佔整體 60% 營收與 70% 獲利的藥品,無可避免會衝擊未來幾年艾伯維的成長。

然而,儘管 Humira 在未來幾年的銷售將以每年 3% 的速度流失,艾伯維憑藉高額研發費用與 RD 技術,超過 20 項新產品(或新適應症)也將陸續上市,足以抵消 Humira 銷售減少的缺額。

下表顯示近年與未來起動的新藥,包括新適應症申請計畫。

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

此外,艾伯維已與六家競爭對手達成協議,將 Humira 生物相似藥在美國上市推延至 2023 之後,給予艾伯維許多緩衝時間,全力開發新產品或繼續為原有藥品增加新的適應症。新藥上市或許會成為頭條新聞,然而增加新的適應症同樣重要,因為這樣能夠擴大該藥品的使用。以 Humira 為例,自 2002 FDA 批准上市治療類風濕性關節炎之後,至 2015 年陸續獲得其他 9 種適應症的治療批准,除了造福更多病患外,也讓藥廠能持續獲得收益。

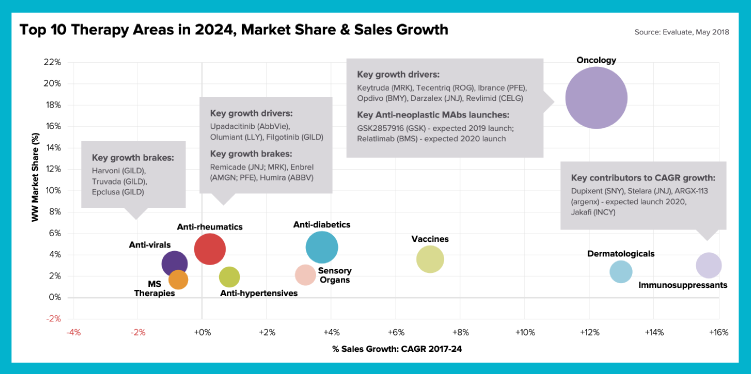

據 EvaluatePharma 機構研究指出,艾伯維除了著重抗類風濕性關節炎藥之外,同樣也投資研發抗腫瘤藥物,因為這個治療領域(右上方紫色圓點)既是市場最大的治療領域(佔 18.6%),同時也是年化成長(12.2%)最快的領域之一。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

以下將講述艾伯維未來的成長策略與成長來源,總結就是更寬廣的藥品領域與更分散的藥品管線,減少仰賴單一重磅藥品的風險。

1、抗癌與腫瘤藥

- Imbruvica:治療被套細胞淋巴瘤,每年成長 19%,至 2024 年,銷售達到 96 億美元,目前 36 億美元。

- Venclexta:治療白血病,每年成長 54%,至 2024 年,銷售達到 28 億美元,目前 3.5 億美元。

總計癌症藥品,預估在 2025 年時會相較目前增加 90 億美元銷售額。

下表顯示艾伯維在抗癌藥品上將不會缺席,且以每年 15% 的速度快速成長。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

2、次世代免疫藥

艾伯維在過去 20 年間,建立了免疫學藥品帝國,在專利到期之後,艾伯維並非坐以待斃,相反的是早已著手開發下一世代的免疫藥品,包括:

- Upadacitinib:下一代的 Humira,更好的療效與更低的副作用。艾伯維已在 2018 年 12 月遞交 FDA 作 NDA 審查(新藥證申請),預計 2019 下半年獲得批准上市。

- Risankizumab:治療乾癬,預計 2019 上半年獲得批准上市。

總計免疫藥品,估預在 2025 年時,將增加超過 100 億美元銷售額。

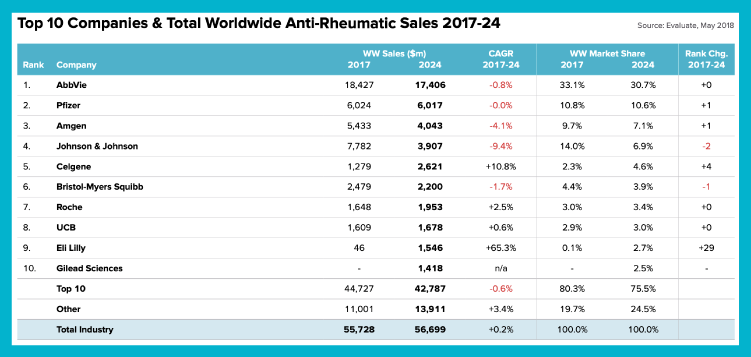

下表顯示艾伯維仍是世上第一大銷售抗類風濕性關節炎藥品的企業,達 174 億美元。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

細項組成藥品仍為 Humira 與新藥 Upadacitinib。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

3、其他籲抗病毒藥:

- Elagolix:治療子宮內膜異位症的藥物,2018 年批准上市,2019 年將再遞交治療子宮肌瘤的新適應症申請。

- Mavyret:治療 C 型肝炎,2017 年批准上市,2024年銷售額達 29 億美元,年化成長 28%。

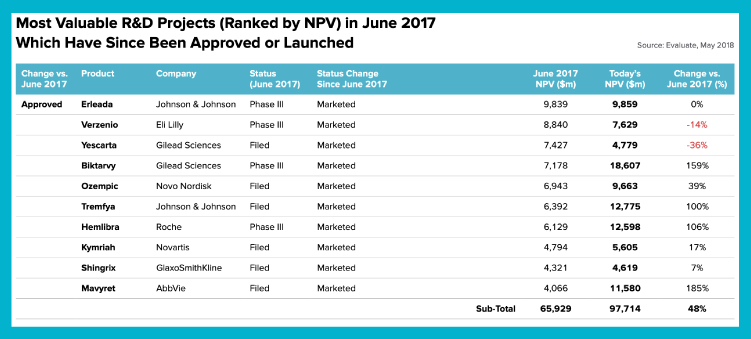

下表為 Mavyret 預估的當前淨值,近 116 億美元。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

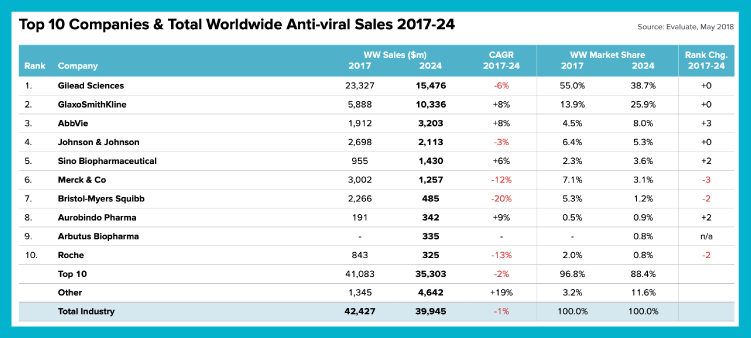

下表顯示抗病毒藥品,艾伯維同樣不缺席,且以每年 8% 的速度成長。

資料來源:EvaluatePharma

資料來源:EvaluatePharma

綜合以上:預期在 2025 年時,非 Humira 的其他藥品,營收將成長至 350 億美元,也能讓目前占營收超過 60% 的 Humira 降至 27%,而這是比較健康的水準。

因此,即使 Humira 的銷售將會持續下降,2024 年時僅剩 150 億美元(目前 200 億美元),然而全新的藥品在未來幾年將陸續接替 Humira 原有的角色,也保證了艾伯維未來強勁的成長。

下表則為上述提及艾伯維未來的策略總結。

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

股息

艾伯維股息連續成長 7 年(考慮亞培的話則為 46 年),近三年股息年化成長 15.5%,近五年股息年化成長率 17.5%,成長速度比 CCC 企業高 21%(註:CCC 企業指的是股息連續成長超過 5 年、10 年與 25 年的企業)。

EPS 配發率 50%,自由現金流配發率 48%。

股票逆回購:2018 年 2 月,宣佈 100 億美元回購,同年 11 月董事會再通過 50 美元億回購。

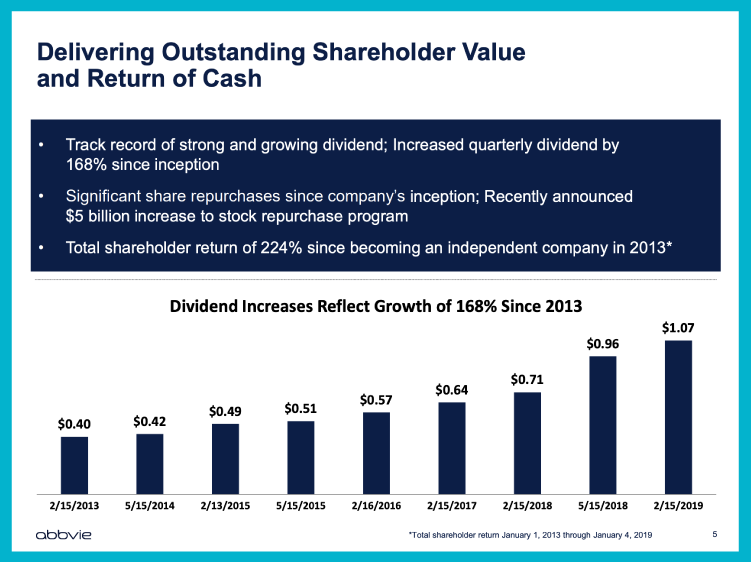

2019 Q1 宣布股息成長 11.5%,自 2013 年起至今已成長 168%。如以 Q1 $1.07 股息推算全年股息 $4.28 計算當前殖利率 5.5%(2019/3/8 收盤價 $77.58)。

下表顯示艾伯維分拆以來,股息配發與成長狀況,也傳達其對於未來股息成長的意圖與對股東友善的態度。

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

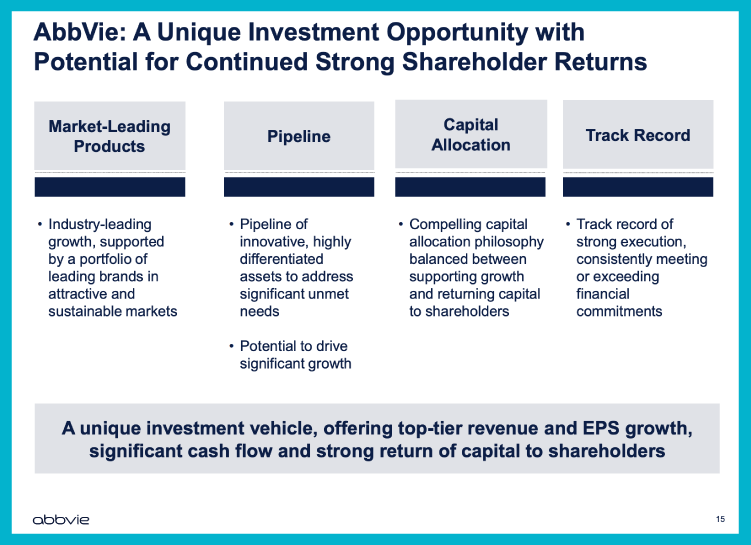

同時在企業報告中也談到未來的資本配置要在企業成長與嘉惠股東之間取得平衡(見 Capital Allocation 一欄)。

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

資料來源:ABBV Report – J.P. Morgan Healthcare Conference

財務數據

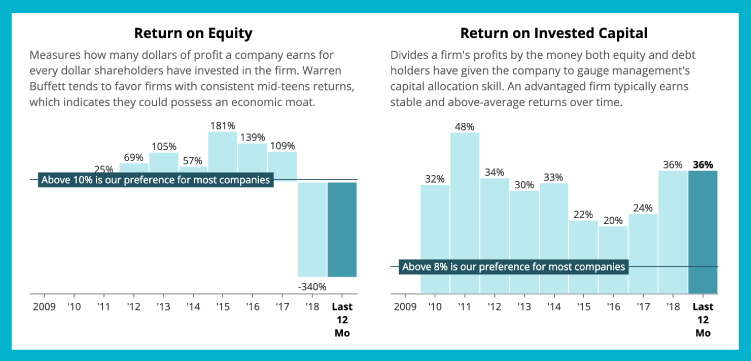

ROE:因為 2018 年股東權益為負值,負值的主因為大量回購自家股票。艾伯維根據股票回購計劃,在 2018 年就回購了 122 億美元,截至 2018 年,共已購買了 241 億美元的普通股。

ROIC:企業運用資本(包含運用長期債務)創造回報的能力,艾伯維表現非常亮眼。

資料來源:Simply Safe Dividend

資料來源:Simply Safe Dividend

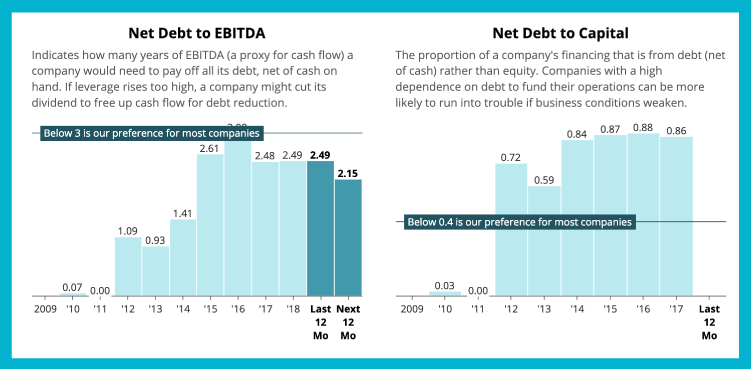

Debt To Captial:Captial 等於債務加股東權益,因此 D/C 50% 代表債務與股東權益 1:1,而艾伯維為 86%,表示股東權益相較很小;如上述 ROE 所提,是因為大量股票回購。

資料來源:Simply Safe Dividend

資料來源:Simply Safe Dividend

如想進一步得知債務水準,則可以再多看兩個指標:

- 利息覆蓋倍數:8.8 倍,很正常水準。

- 債務對 EBITDA 倍數:2.49 倍,普通水準。

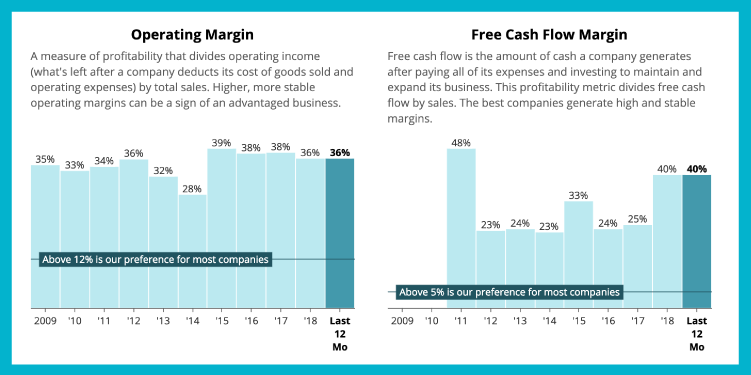

Operating Margin:營收扣除銷售成本與營運費用,艾伯維的盈利率始終維持在相當高的水準,創造自由現金流的能力同樣很強勁。

資料來源:Simply Safe Dividend

資料來源:Simply Safe Dividend

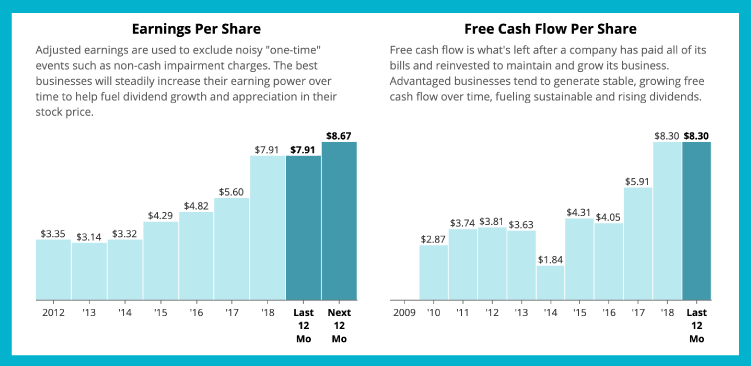

EPS:能成長當然好,但更重要的是能夠持續,且不大幅波動。艾伯維兼具兩者。

FCF:艾伯維擁有強大的現金流,除了支應未來成長的股息外,也能持續挹注艾伯維開發新的藥品線。

資料來源:Simply Safe Dividend

資料來源:Simply Safe Dividend

價值

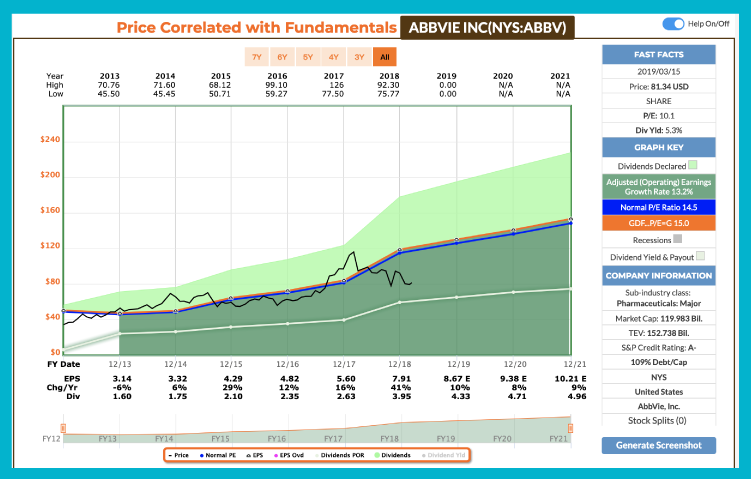

1、與整體市場長期平均 15 倍 P/E 相比:

艾伯維目前本益比 10.1 倍,低於市場長期平均 15 倍(橘線),也低於目前 S&P 500 的 20 倍,健康照護產業的 17.4 倍。

2、與艾伯維自我長期平均相比:

艾伯維的 5 年平均為 14.5 倍(藍線),依照艾伯維提供的 2019 年展望 EPS 8.7 計算,目前 8.9 倍,遠低於 5 年平均。

資料來源:FAST graphs

資料來源:FAST graphs

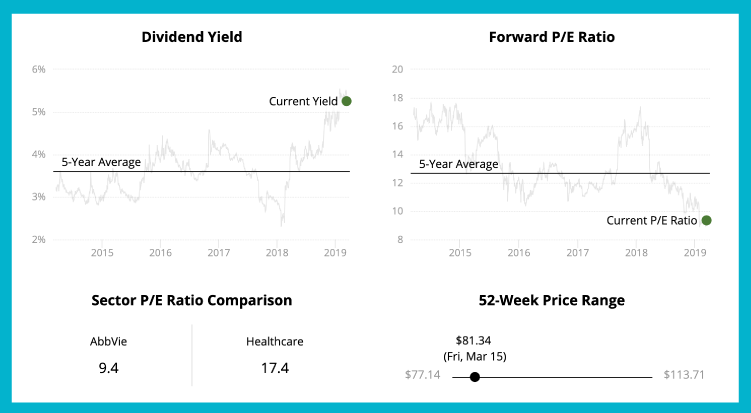

3、當前殖利率與 5 年平均相比:

目前殖利率為 5.5%,對照艾伯維的 5 年平均 3.6%,高出 190 個 bp,或高出 53%。

以當前殖利率與歷史殖利率比較:假設當前殖利率高於歷史平均水平,那麼 “有個可能” 是暗示當前價格低估(當然也可能相反)。

綜合以上三點,目前價格都遠低於艾伯維自身平均與整體市場的長期平均。或者參考以下圖表,分別為殖利率、未來滾動本益比、產業本益比與一年內價格相對位置。

那麼到底合理價格約是多少呢?我一如往常地使用 DDM 來進一步估算合理價。

首先,我必須預估未來 EPS 年化成長率,因為股息成長的動力始終來自於獲利成長。而我習慣將成長預估拆分為幾個小項,方便我能夠更明確的做估算。

- 營收成長:5%(管理層預估 6.2%)。

- 毛利改善:0.5%,考慮到近年艾伯維開始進行成本控制。

- 股票回購:2~3%,近年積極回購,2018 年宣布將回購百億後,又在年底通過額外 50 億美元回購。

- 總計 EPS 成長率:7.5%~8.5%。

估算出成長率後,我會同時考慮目前股息配發率,艾伯維為溫和的 50%,沒有成長疑慮。因此 DDM,我將以保守的 7.5% 作為股息成長率。

通常我大多使用兩段式 DDM 來做不同時期的股息成長率預估,然而在預估艾伯維時,對於短期與長期股息成長率沒有特別分歧,因此這回將採取全段式股息成長率為 7.5%;折扣率(預期報酬率%)則採用較高的 12%,而非最常用的10%,因為單單股息就已高達 5.5%。得出合理價為 $102.24,同樣對照晨星合理價為 $102 與 4 顆星的合理價格。

我使用晨星的原因除了合理價經常與我預估相去不遠,更因為他們使用折扣現金流模型預估長期成長率時,相當客觀、全面且保守,因此長久以來深得我的信賴。

加權合理價=(102.24+102)/2=$102.12,以目前股價 77.78 計算,打 76 折,低於我一貫使用的 9 折標準。

預期報酬

以 2019 年預期 8.70 美元的調整 EPS 計算,艾伯維目前本益為 8.9。如先前在未來新動能一節所提到,接下來的新產品組合若能如預期般提供大量成長動能的話,目前艾伯維看起來像是被低估了,而市場可能也過於放大恐懼。

因此在計算預期報酬時,首先在前一節預估 EPS 成長介於 7.5%~8.5% 之間,而艾伯維自上市 7 年來,平均本益比 14.5 倍。即使假設只回到合理本益比 13.5 倍,那麼每年年化價差報酬為 8.7%(8.9 上升至 13.5,5 年年化),再加計股息 5.5% 以及 EPS 成長 7.5%~8.5%,總和可能超過每年 21.7%~22.7% 的潛在投報率,為相當划算的交易。

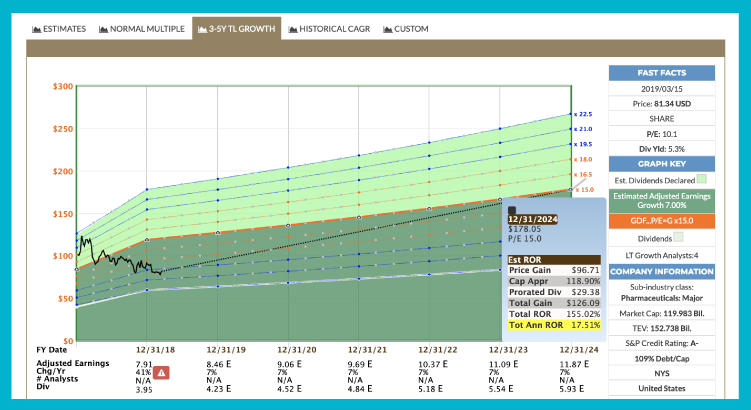

另外,我也用 FAST graphs 再檢視,以分析師預期短期 3~5 年的 EPS 成長率 7% 為基準,到 2024 年時,假設本益比回升至 15 倍時,年化報酬為 17.51%(包含股息),仍是相當不錯的報酬率。

資料來源:FAST graphs

資料來源:FAST graphs

風險

1、若新藥效果不如預期,製藥產業除了面臨專利到期難關之外,也無法避免新藥開發受挫,如艾伯維近期剛遭逢大災難,在 2016 年以 100 億美元高價買進新創公司 Stemcentrx,除了讓債務快速上升外,該公司開發中的抗癌標靶藥物 Rova-T ,在第三階段臨床實驗中效果不如預期,已終止試驗。

因此,EvaluatePharma 也將預估 NPV 當前淨值從 85 億美元降至 2 億美元,同時艾伯維在 2018 年第四季也為此減記了 46 億美元。從此處能夠看出製藥業的難處不只在於成功開發(收購)新藥,相較其他產業在預估成長率與銷售額時也特別困難,出錯機率自然也跟著提高。

2、專利到期懸崖與新藥開發失敗,都讓投資者預估企業成長率變得困難,包括管理階層在預估藥品銷售額範圍變大,例如艾伯維在報告中提到,2025 年預估營收將達到 470 億美元,就應該對此預估稍作保留。

3、製藥業高額利潤經常被政客拿來當作競選口號與攻擊目標,施壓監管單位應當降低藥價。例如,川普下令 FDA 加速學名藥與生物相似藥的審查,以及提高定價透明度,關於藥廠、PBM(Pharmacy Benefits Manager)、保險公司三方之間的回扣系統,期望降低中間商的利潤,以近一步將低藥價。

總結

製藥產業雖然利潤很高,但也容易受到新藥開發與臨床測試結果不如預期而的影響,同樣地,也會因為開發出重磅級藥品而享受隨之帶來 10~20 年的巨額利潤與專利保護。

我想艾伯維的 Humira 專利到期話題會持續作為新聞話題好些年,因此股價也可能因此有較大的波動,作為艾伯維的投資者,必須對自身研究與艾伯維的調整方向(藥品分散化)有足夠信心,才有可能舒服的持有很長一段時間。

然而,絕佳的投資機會往往出現在 “不確定” 的氣氛中,而買在混沌不明之際。如果想等到一切不確定因素都散去,那麼划算的價格也不可能還存在。

如霍華・馬克斯在 《把握市場週期》 一書中談到:週期的第一個時期為:買在幾乎很少人明白發生什麼事的時候。

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

【延伸閱讀】