看完動視暴雪(ATVI.US)的公司與產業的背景後,就讓我們一起從財務角度來看看,美商藝電轉型數位化的成果吧。

首先,我們從營收組合來看,動視暴雪主要的營收可以從三個面向來看,部門別業務、銷售通路別營收以及網路銷售佔比:

動視部門:動視主要業務為遊戲發行商,也就是和遊戲開發商合作,協助處理遊戲銷售、行銷、製造產品等業務的公司。動視本身也有投入開發遊戲,但近年因為代理發行以及自有遊戲開發業務停滯,使營收近幾年皆處於持平狀態,2018年時佔整體營收比重為33%。

暴雪部門:暴雪為知名遊戲開發商,旗下知名產品如魔獸爭霸、暗黑破壞神等皆屬於長年暢銷的經典遊戲IP,但同樣公司自2016年發表最新的大作-鬥陣特工後,沒有更多的全新作品上市,使公司營收在2016年以後也處於成長停滯的狀況,2018年時營收佔比為31%。

King部門:此部門為經典手機遊戲Candy Crush 的母公司,由於這個部門目前只有此一系列遊戲,因此營收成長也不快,2018年時營收佔比為28%。

從遊戲類型來看的話,暴雪營收分布非常平均,主機遊戲、電腦遊戲與手機遊戲營收各占三成。其他業務則是遊戲相關影片的相關收入以及電競賽事收入。

最後,從銷售通路來看,網路銷售已經佔了接近八成的比重,顯示動視暴雪已經不太依賴實體通路銷售遊戲。

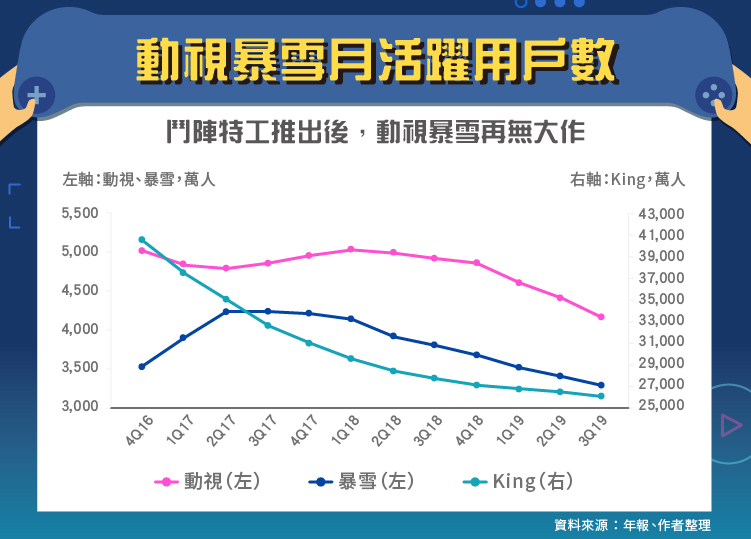

值得注意的是,動視暴雪有提供每個部門別的月活躍用戶數量,這讓我們可以從中檢驗每個部門遊戲熱門的程度,為了減少季節性的干擾,筆者在此使用近四季平均數來計算月活躍用戶數(上圖),從圖中我們可以看到,除了暴雪因為鬥陣特工在2016年發行,掀起一股熱潮之外,其餘兩個部門的活躍玩家數量皆是逐季下滑,主要的原因還是動視暴雪自2016年後一直沒推出全新的遊戲維持人氣。

另一方面,由於動視暴雪近幾年不斷的推出「重製板」、「資料片」來衝遊戲發行數量,其中許多次都導致老玩家的不滿,最近一次為2020年1月時,動視暴雪推出的魔獸爭霸III:淬鍊重生 (為魔獸爭霸III的重製版本)就被玩家詬病只是換一個皮膚的老遊戲,更慘的是還多了許多舊版沒有的缺點,如Bug重重、動畫與實際遊玩畫面不符等等。

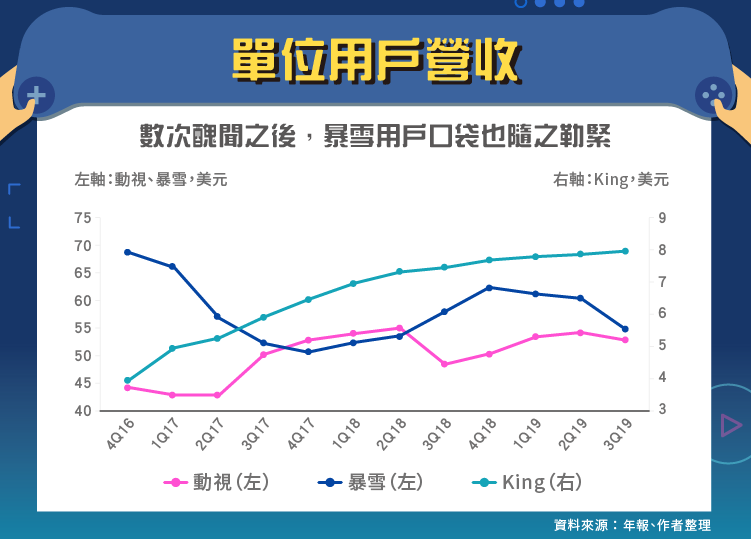

這種負評狀況已經不是第一次,自然也嚴重影響了忠實玩家掏錢的意願,也因此我們可以看到動視和暴雪的單位用戶營收都處於成長停滯的狀態,只有Candy Crush成功持續吸引用戶掏錢購買。

然而,儘管公司營收獲利停滯不前,動視暴雪在利潤率上仍然可圈可點,從杜邦分析中我們可以發現,除了2017年一次性減稅(海外資金匯回)導致公司獲利減少之外,公司的利潤率皆保持在15%以上,加上公司持續提高資產運用效率以及降低債務水平,儘管公司成長性差,但仍然是一家穩健經營的公司。

從現金流及每股盈餘的角度來看公司也算是非常穩健,自由現金流量受到鬥陣特工的暴紅而向上跳了一個台階,雖然之後有所下滑,但還算是平穩。

結論

總結來說,動視暴雪如今並沒有病入膏肓,玩家們還是死忠的支持他們推出各種經典遊戲的各種重製版本與資料片,但只要動視暴雪一天沒推出下一部遊戲大作,要成長就非常困難。

對這家公司有興趣的讀者可以持續追蹤每年下半年動視暴雪的年會-BlizzCon,看看有什麼新的大作發表,如果只是一再推出資料片與重製版,那麼2021年的營收狀況大概不會和2020年差異太多。