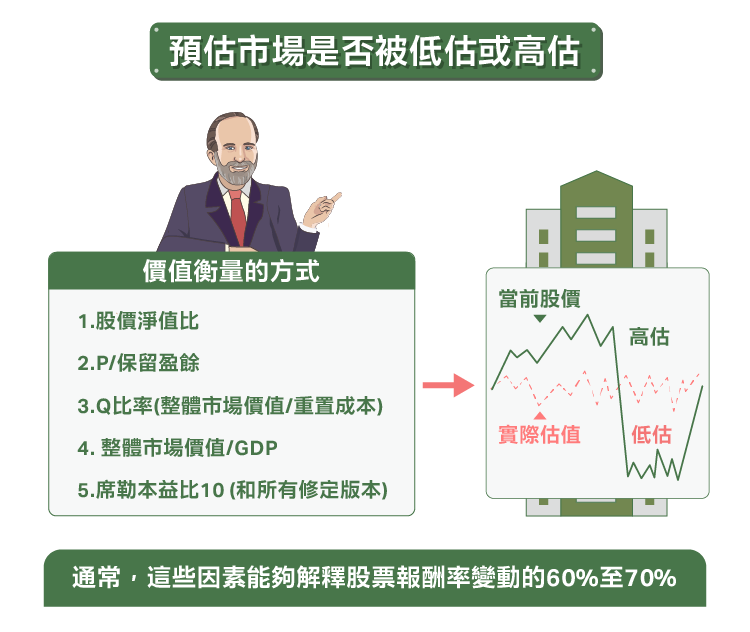

有幾個方法可以預估股票市場是否被低估或高估。如下:

- 股價淨值比

- P / 保留盈餘

- Q 比率(整體市場價值 / 重置成本)

- 整體市場價值 / GDP

- 席勒本益比 10(和所有修定版本)

通常,這些因素能夠解釋股票報酬率變動的 60% 至 70%。但我今天要告訴你一個更好用的模型,這個模型不是我發明的,而是我在哲學經濟學的部落格中發現的。這個模型的基本概念是:使用聯準會的 Z.1 報告,觀察私人投資者持有股票在美國財富中所佔的比例,當比例越高,未來報酬率越低。

當我看到這個方法,我有兩個直覺觀點:簡單的觀點是,當普通人因為恐懼,從股市中逃離時,未來報酬率往往會更高(恐慌時買入的概念)。當一般人開始搶買股票,這就是該賣出股票的時候,或公司 IPO 時賣出估值過高的新股票(賣給貪婪的人)。

我的第二種直觀看法是,它類似於 Modiglani 和 Miller 的資本結構理論,這個理論認為無論資產如何靠股票和債務來融資,報酬率都會相同。當股票佔市場價值的比例較小,股市的報酬率會比股票佔市場價值比例大時來得更好。

這代表了什麼

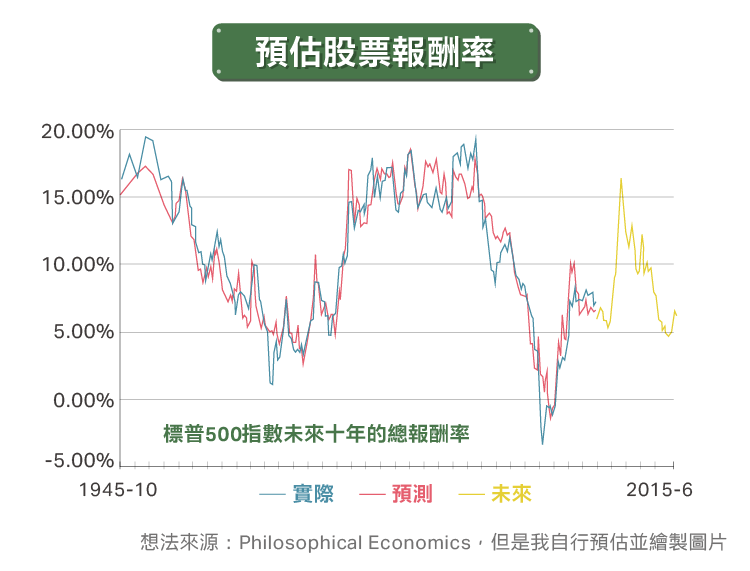

現在,我們回到部落格最上方的圖表,這是 3 月中時估計的數據資料,你可以注意到幾件事:

- 該公式解釋了十年期間 90% 以上的報酬率變化。

- 回到 2009 年 3 月,它估計未來十年股市的報酬率為每年 16%。

- 回到 1999 年 3 月,它估計未來十年股市的報酬率為每年 -2%。

- 現在,它預測股市未來 10 年報酬率為每年 6%,較一年前估計的 4.7% 高。

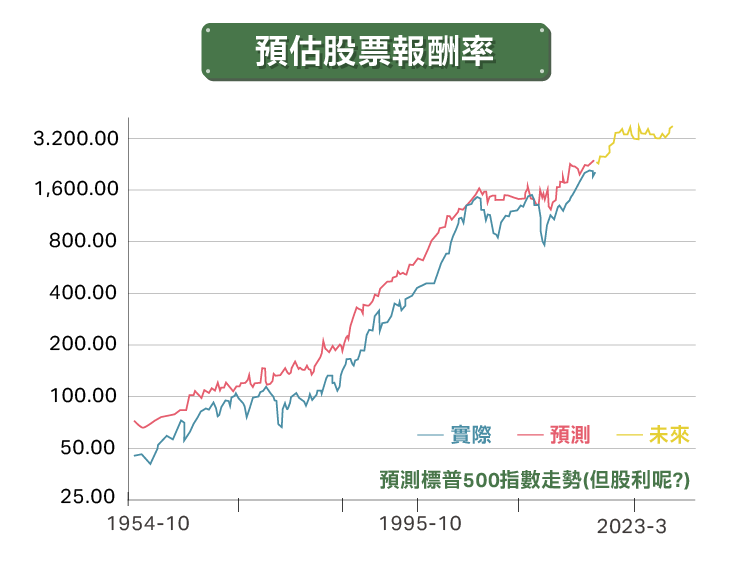

我還有兩張圖表能證明這件事。下面第一張曲線圖顯示,我試圖讓預期報酬率接近標普 500 指數的走勢。你會注意到,兩者在最末期時會較接近。原因在於,這不是總體指數的報酬率,所以兩者過去累積的股息是主要差異。也就是,我可以說標普 500 指數在 2025 年底可能會接近 3,000 點附近。而你可能會說,“等等,從圖表上看起來比你說的更高。”。你的說法可能是對的,但我必須從中先將預期的股息剃除。

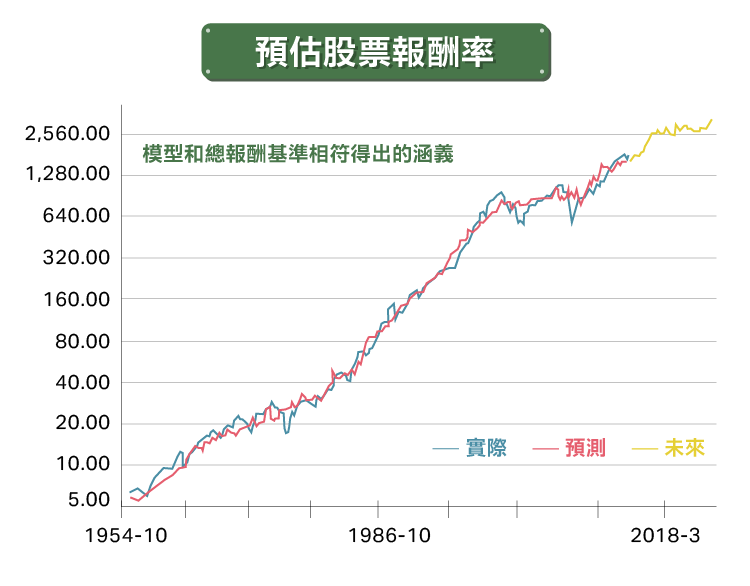

下面這張圖,則是我自製的總指數報酬率。

得出的涵義

如果股票的總報酬率在未來 10 年只有每年 6.1%(w / 股息為 2.2%),這可以用在:

- 年金/退休基金

- 變額年金險

- 可轉換債券

- 員工股票選擇權

- 任何依賴股票報酬率的資產?

設定退休基金的獲利,會預計從股票中獲得的報酬率應該高於 6%。除非報酬率增加,否則資金缺口會逐漸加大。另外,定義所需的報酬率也是一個問題,戰後嬰兒潮末期的人會需要這些報酬率。

變額年金險和共同基金也會受到未來報酬率低迷衝擊,人們將對報酬率感到失望。擁有可轉換債券,許多人將不會把債券轉換成 “真實的錢”。他們會持有債券,而不打算換成股票。

許多員工股票選擇權和股票所有權計劃都僅會有微薄的獲利,除非公司在市場上很火熱。

整個資本結構與低殖利率公司債券和低波動率一致。現在到處都是低殖利率的資本環境。這部分原因是來自各國中央銀行的 “努力”,它們試圖透過降低利率來刺激經濟,而不是讓經濟衰退清除那些資本運用效率極低的低報酬項目。

重設你的期望並存更多錢

如果你想要在退休時錢存得更多,你必須保有更多資金。你可能有機會,等著看市場變便宜的那天,但今日市場估值接近 70 個百分值,價格偏高,但也不是誇張的高。如果這個指標後來變成年報酬率僅有 3%,我將會對我持有的部位進行避險,但這意味著標普 500 指數會達到 2,500 點左右。現在,我持續一般的投資態度。如果你想,你也可以這麼做。(編譯/Rose)

《The Aleph Blog》授權轉載

【延伸閱讀】

David Merkel

David Merkel