聯發科最近股價上漲,甚至市值已經突破了 9,000 億台幣,還超越了中華電信,成為台股市值第三大。如果您最近才開始瞭解「聯發科」這間公司的話,這篇文章就是為您準備的。這篇文章我們會向你介紹「聯發科」這家公司,以及它在半導體產業鏈的定位,讓你快速對這家公司有個概念。

首先,聯發科的產品 – 「IC 晶片」,就像各類 3C 產品的大腦一樣,而如何在面積如指甲大小的晶片上,放上數億顆電晶體,讓晶片更小、功能更強,就是成為贏家的關鍵。

本篇重點:

- 聯發科,全球排名第四、亞洲排名第一的 IC 設計廠!

- 聯發科在產業鍊的定位:上游 IC 設計產業

- 聯發科的東山再起之路

- 聯發科平衡且多元的產品佈局:營收重回增長動能

- 聯發科,中美貿易大戰的受惠者

- 聯發科,目前 5G 領先中,實力緊追博通

聯發科,全球排名第四、亞洲排名第一的 IC 設計廠!

IC 是 Integrated Circuit 的縮寫,中文是「積體電路」,指將電路縮小化、集中製造在半導體晶圓表面上,而半導體晶圓再切割出一片片 IC 晶片。IC 晶片設計是知識與技術密集的產業,而聯發科專精於「低耗能」掌握了全球晶片市場競爭的關鍵核心技術。

聯發科在 1997 年 5 月成立,原本是聯華電子從多媒體部門轉投資的半導體晶片設計公司,提供無線通訊與數位媒體晶片整合系統方案,後期因應智慧型手機與數位電視的環境趨勢,投入製造手機晶片與開發數位電視控制晶片,聯發科成為 IC 設計產業的龍頭,是全球排名第四,亞洲排名第一的 IC 設計廠商。

聯發科的總部位在新竹,有遍布全球 50 個研發及營業據點,包含:美國、英國、芬蘭、新加坡、印度等地。聯發科的產品主要應用於光儲存、高解析度 DVD、無線通訊、高解析度數位電視等領域。

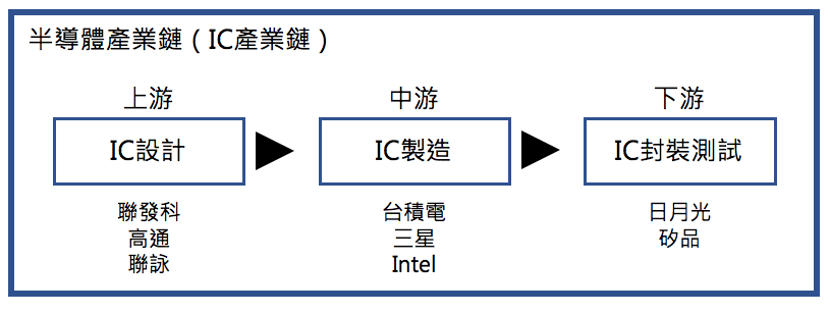

聯發科的產業鍊定位:上游 IC 設計

從半導體產業鏈(或稱 IC 產業鏈)來看,聯發科屬於上游 IC 設計產業,IC 設計主要為自行設計與銷售產品,或是接客戶訂單委託設計,在產業鏈中屬於上游(PTT 上稱為 Design House 豬屎屋),接著需要透過中游 IC 晶圓製造、下游 IC 晶片封裝與測試等過程來生產出最終產品。

從生產的產品與服務來看,半導體可以分成 IDM(垂直整合)、Fabless(無工廠)、Foundry(代工)、Design Service(晶片設計服務)四種商業模式經營,其中聯發科屬於無工廠的 Fabless,專門做上游的 IC 晶片設計,將生產、測試封裝等中下游製程委外生產。

聯發科是一家沒有工廠的 IC 晶片設計公司,其中無工廠的優勢在於:

- 因不需要龐大的實體資產,創立初期的投資規模小、進入門檻相對較低。

- 企業營運費用低,轉型靈活。

劣勢在於:

- 相對於 IDM 垂直整合型廠商,無法做到完整的上下游技術製程整合,以及不易達到較複雜的領先設計。

- 代工廠會將製作完成的晶片送回 IC 設計公司、繼續進行測試與分析。若測試結果不如預期,IC 設計公司需再次修改電路設計圖,代工廠再次製作晶片送回測試等反覆來回進行多次,耗費時間與成本。

此外,IC 設計公司也需要協作廠商與工具廠商的輔助,例如:矽智財提供商(ARM)、EDA 工具廠商、設計服務公司,因此延伸出上述第四種商業模式「DESIGN SERVICE(晶片設計服務提供商)」。

聯發科的東山再起之路

過去智慧型手機尚未上市時期,聯發科曾經推出過熱銷的手機處理器 Helio X20、P10、X10,因為聯發科起步早與處理器價格便宜的優勢,在國產手機發展的前十年中市場份額超過一半,當時的聯發科是手機晶片廠商的龍頭。

雖然聯發科是當時傳統手機晶片廠商的龍頭,但也因此對手機市場過度依賴,在市場的地位取決於手機廠商的發展。所以當智慧型手機逐漸發展成如電腦般多功能與高效率之時,手機所需要的處理器也變得和電腦的處理器一樣,需要多核發展,使得手機廠商開始研發自己的手機處理器,隨著蘋果、華為、三星等手機廠商都開始研發屬於自己的處理器晶片後,聯發科的晶片市場也隨之減少。

而隨著智慧型手機日漸普及,高端晶片市場成為市場主流,導致中低端晶片市場發展不樂觀,聯發科因專注在中低端晶片的市場而陷入困境。為了因應 4G 時代到來,聯發科也著重發展高端手機晶片,但是高成本的研發費用讓聯發科備感壓力,加上外在高通等競爭者的追殺,讓聯發科歷經百戰。

如今,聯發科不像從前獨佔市場,從品牌策略到晶片的製造技術,高通、海思和三星都是聯發科的強勁對手。要打敗這些對手,聯發科勢必要發展中高端市場。然而受到 2016 年研發進度緩慢、2017 年推出高端晶片 X30 失敗的影響,聯發科暫時放棄了高端晶片,而主攻中低端手機晶片市場,在 2018 年聯發科推出的中端晶片 P60,具備與高通中高端晶片相當的性能,卻相較於高通更低的價格成功取得了 OPPO、VIVO 與小米的訂單。

聯發科平衡且多元的產品佈局:營收重回增長動能

經歷了 2017~2018 年產品組合的調整後,聯發科從失誤中記取教訓,改善成本競爭力不如人的窘境,穩步扎根,營收在經歷過一段停滯期 2~3 年後,2019 年有逐漸改善的跡象,2020 年 Q1 營收年增 15.44%。

在產品組合方面,聯發科採用平衡且多元的產品與業務佈局,自 2015 年以來,全球智慧型手機步入成熟期,出貨成長率逐年遞減,為因應產業變化,聯發科便積極往 5G、物聯網等新興產業佈局。主要產品線包含了智慧型手機、平板電腦、家庭娛樂、車用市場及物聯網等範疇。

2019 年營收比重為智慧型手機、平板等行動運算產品占 40%,AI、5G、物聯網等成長型產品占比提升至33%,電視等成熟型產品占比降低至27%。

由於聯發科以手機晶片開發為主,過去幾年客戶是中興、華為、小米等大廠,但是這些中國廠商在逐漸壯大之後,皆開始自行設計手機晶片,故聯發科轉而成為 OPPO、Vivo 等中低價位手機的晶片供應商,營收60% 來自中國。此外,因聯發科的 4G LTE 晶片解決方案具高性價比優勢,侵蝕了競爭對手高通的地盤,在新興市場的市佔率持續爬升,也因此營收有 25% 來自新興亞洲市場。

聯發科,財務結構健全,營運發展無虞

從三大獲利指標來看,毛利率隨同營收脫離谷底,受惠 5G 晶片銷售提升,產品組合優化帶動下,2019 年終於回升至 40% 以上,2020 年 Q1 來到 43.1%。然而營業費用仍不斷攀升,再加上公司加大投入研發,故營益率及淨利率的改善程度並沒有毛利率來的亮眼。

此外,處於科技日新月異的年代,聯發科仍需不斷投資以利公司長期發展,因此近三年派息率約 65%,歷年平均現金殖利率為 3.5%,與產業平均差異不大。

聯發科,目前 5G 領先中

現今,5G 的技術與商業用途日漸來臨,開啟新的科技與晶片技術變革。5G 晶片則會成為這場技術變革的核心驅動力。2018 年,聯發科技投入新台幣 575 億元佈局研發,也成功領先全世界,成為第一個做出 5G系統單晶片(SoC)的廠商。

除此之外,聯發科也持續在主流的 4G 晶片市場與 Wi-Fi 無線通訊上投入心力。不僅針對目前 4G LTE 最高階處理器 Helio P90 推出加強版本的 Helio P95 處理器,也與南韓三星合作推出全球第一款具有聯發科客製化 Wi-Fi 6 晶片的 8K 量子電視,與三星的合作可望有助於聯發科的 Wi-Fi 6 系列產品推向市場。

但全世界各家競爭對手仍虎視眈眈,聯發科是否能持續在 5G 領先?大家都在關注著。

【延伸閱讀】