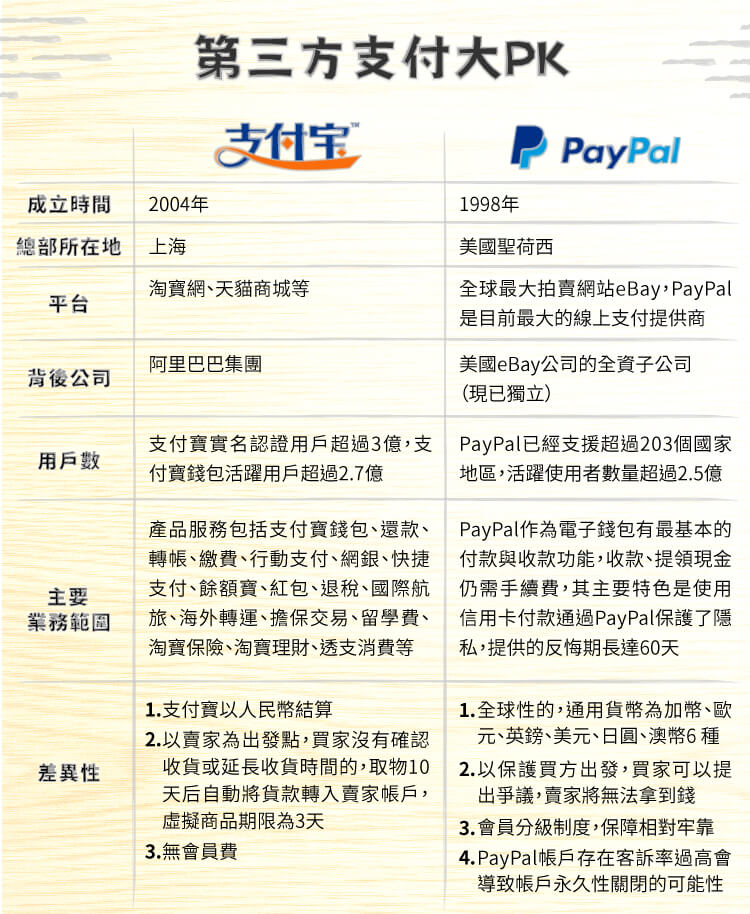

台灣第三方支付發展早於中國,卻在今年2015年年初才通過第三方支付法案,而中國則是以阿里巴巴(Alibaba, BABA-US)在2004年推出旗下第三方支付平台─支付寶後就蓬勃發展起來。後起之秀的中國何以突飛猛進,或許可以從中國那些電商大咖們在第三方支付平台上的你爭我奪看出些端倪。

今年春節中國紅包大戰的戰火激烈,騰訊微信不惜封殺了阿里巴巴支付寶的分享介面,而阿里巴巴更在官網公佈對應破解方案,但騰訊靠著具強連結的社群平台成功逆襲阿里巴巴。而在春節紅包一戰過後,阿里巴巴(以下簡稱阿里)有了進一步的動靜—支付寶升級至9.0。雖然這款APP的升級早已令用戶無感,但今時不同往日,阿里聲稱支付寶升級至9.0是一次“革命性的升級”,從其功能上的設置來看,其最大目的就是要革騰訊微信的命,阿里是想通過此次的升級來圈住更多的用戶,穩固其第三方支付的地位。

第三方支付的產生

所謂第三方支付,顧名思義既不是收款人也不是付款人的支援交易的平台,多指一些和國內外各大銀行簽約、並具有一定實力和信譽保障的第三方獨立機構。

而在實際的操作中,由於商品貨物的流動、服務勞務的轉化等諸多因素,需要過程和時間,致使物流與金流不可避免的產生非同步甚至分離,由此非同步交換產生了。那麼問題也就接踵而至,若沒有信用保障或法律支援,非同步交換容易引發非等價交換風險,現實中常發生買方先付款後不能按質按量的拿到物品,而賣方先交貨後不能按時如數收到價款的情況,被拖延、被折扣或被拒付等經濟糾紛事件時有發生。說到底,先支付的一方總是容易受制於人,陷入被動、成為弱勢的一方。並且買賣雙方互不認識,使得買家不願先支付,擔心支付後拿不到商品或品質得不到保障;賣家不願先發貨,怕貨後不能收回貨款,支付問題曾一度成為電商發展的瓶頸,電商陷入舉步為艱的境地。

為了迎合市場的需要,解決隔面或期貨交易造成的這一問題,第三方支付應運而生了。款項從啟動支付到所有權轉移到對方不是一步完成,中間增加了仲介託管環節,即第三方平台,是買賣雙方在缺乏信用保障或法律支援的情況下的資金支付的“中間平台”,業務由原先的直接付款變成間接匯轉,從而形成了可監可控的過程,按步驟有條件的進行支付,其運作的實質是收付款人之間設立的中間過渡帳戶,只有雙方意見達成一致才能決定資金的去向,使金流與物流適配達到同步相應的效果。

不盡相同的支付方式

歷經多年的發展,中國第三方支付的蛻變大致經歷了三個階段,每個階段的發展都有著其顯著的特點,並對電商的發展起到了推動的作用:

- 閘道型第三方支付平台。這種模式中,第三方支付平台扮演著“通道”的角色,並沒有具備類似銀行的支付和清算功能,只是傳遞了支付指令。當買家發出支付的指令時,通過平台將該指令傳遞給銀行,銀行完成轉帳後再把資訊傳遞回支付平台,支付平台再將此資訊通知賣家並與賣家進行帳戶結算。它的客戶並不是消費者,賣家和銀行才是其客戶。

其最具代表的支付平台是1993年開始運作的首信易支付,它是中國首家提供多種銀行卡線上支付服務平台,擁有千餘家大中型事業單位、政府機關、社會團體組成的龐大客戶群,在2008年北京奧運會被邀請作為中國唯一的支付平台。值得一提的是,首易信支付不僅僅單純地作為聯繫銀行支付閘道的通道,也作為中立的第三方機構,保留商務與消費者有效交易資訊,為維護雙方的合法權益提供有力的保障。 - 信用仲介型第三方支付平台。此種形式的支付平台最大的價值在於促成交易。中國互聯網交易信用體系一直不健全,而信用仲介採用“代收代付”的模式,正好通過第三方介入有效的解決線上交易中存在的信任問題。隨著這一瓶頸問題的解決,中國線上零售業快速發展起來,而其強力的代表則是阿里巴巴的支付寶,其次是緊隨其後的騰訊財付通。

2004年,該模式由阿里首創,並迅速成為第三方支付的絕對領導者,有過淘寶(阿里旗下的產業)網購經驗的人都知道,首先要有一個虛擬帳號即支付寶帳號,用於綁定銀行卡,然後買家選購商品,並通過付款到第三方支付平台的帳號裡,付款成功後,第三方平台則會通知賣家貨款已到帳並通知發貨。待買家收到貨品且品質沒有誤差後,發出確定收貨的指令通知平台,平台才會將貨款轉至賣家的帳號裡。騰訊旗下的財付通,在2005年底也以仲介型第三方平台進入到電商角逐中。 - 便捷支付工具模式。此模式的重點在於工具,即支付帳戶或電子錢包成為了使用者經常使用的工具屬性應用之一。其支付模式有兩方面的具體的表現,一方面體現是基於互聯網的支付工具,阿里的支付寶自註冊起,早已成為中國網民上網必用的應用之一,其在中國網民的心中地位不亞於QQ、微信等重量級通訊工具,而支付寶面向個人用戶集成的轉帳收款、電信繳費等功能則是用戶主動使用支付寶的重要原因,帶來了更為便捷的支付體驗;另一方面則是基於手機用戶端的移動支付。

智慧手機發展的逐漸深入,手機支付業務也日趨成熟,支付應用與終端使用者被綁定的更加緊密。眾所周知的新年伊始的紅包大戰(紅包“搖一搖” 微信突襲支付寶),就是以阿里和騰訊為首的電商間搶奪手機行動支付業務平台的戰爭。時隔半年之後的今天,兩家的支付份額有何變化呢?資料顯示:支付寶市場份額從一季度的2%更上升至了79.9%,而作為央視官方合作的財付通的市場份額卻反而有所降低,至於為何春節騰訊微信發起的“珍珠港偷襲”效果並不明顯,後續將詳細說明…

電商的強大後盾

將第三方支付說是電商的支柱,也確屬實至名歸。通過第三方支付平台,消除了人們對網路購物和交易的顧慮;為商務提供更多的增值服務;同時也降低了商務運作的成本,解決了長期困擾電商的誠信、物流、現金流等種種問題,是電子支付產業的重要紐帶。