一直以來,投資人傾向以被動式小型股投資策略掌握減稅法案帶來的利多題材,但是並非所有的小型企業能受惠其中。

2016年,川普出乎意料贏得美國總統選舉,令人期待川普執政將推出有利於經濟增長與企業營運的政策,為綿延多年的股市多頭再注入一劑強心針。許多人認為美國小型企業大多為內需導向企業且背負相當高的有效稅率,因此特別能夠受惠於企業減稅政策-這也是共和黨主要的政見之一。

投資人對於企業減稅的熱切期待,反映在基金的資金流量數據上。如同下圖所示,流入被動式小型股投資策略的資金在川普勝選後大幅攀升。川普勝選後的 3 個月內 (2016 年 11 月至 2017 年 1 月) ,總計 250 億美元的資金流入被動式小型股投資策略,比起過去 10 年的 3 個月平均資金流量要高出約 6 倍。

另一方面,在美國總統競選期間,流入被動式大型股投資策略的資金同樣攀升,但是增加的幅度小得許多。然而,隨著最初的熱切期待降溫,加上川普實現政見的能力開始受到質疑,2017 年的資金流量出現較為明顯的波動跡象。金融危機爆發後,這些年來小型股的報酬表現與資金流量息息相關 (原因稍後說明) ,但是在美國總統選舉結束後,代表小型股的羅素 2000 指數相對於標準普爾 500 指數的報酬便呈現類似的趨勢。

在大多數的情況下,運用複製參考指數的被動式投資策略盲目地投資小型股,本來就不是最理想的作法,更遑論要以此掌握減稅法案對小型企業帶來的利多。許多投資人在湧進被動式小型股投資策略的同時,似乎都忽略了一件事情:只有那些在繳稅的企業,才能受惠於減稅法案;換句話說,大多數羅素 2000 指數的成份企業都無法受惠其中。

投資人是否將小型股指數視為減稅法案的受惠者?

(資料來源:Jefferies Group。截至2017年11月30日。)

企業稅率調降,誰受惠?

羅素 2000 指數成份企業的有效稅率中位數接近 32%,因此法定稅率自 35% 大舉下調,對投資人而言當然是很大的吸引力。選前川普主張要將企業稅率調降至 15%,儘管最終稅率僅調降至 21%,但是減稅幅度仍相當龐大。這聽起來很棒,不是嗎?

要找出哪些企業最能受惠減稅政策,得仰賴更深入的研究分析;然而,要挑出哪些企業「無法」受惠於減稅政策其實相當容易:2016 年,約有三分之一的羅素 2000 指數成份企業發生虧損,這些企業沒有獲利當然也就不用繳稅。

當然,這個比例會隨著時間變化並受到景氣循環的影響,且部分企業可能會在未來幾年轉虧為盈。不同於羅素 2000 指數,要成為標準普爾 500 指數的成份企業,必須滿足一定的體質門檻-例如獲利能力,但是這些企業也會不時地發生虧損。事實上,2016 年約有 10% 的標準普爾 500 指數成份企業出現虧損。

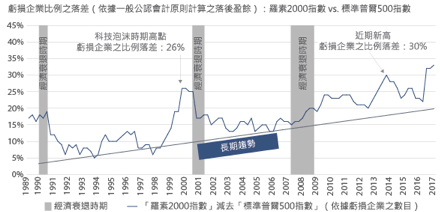

儘管如此,羅素 2000 指數與標準普爾 500 指數發生虧損的企業比例落差呈現令人憂心的長期趨勢。從下圖可知,即便小型股參考指標一再上漲,但是近來小型企業發生虧損的比例已超越史上最典型的投機熱潮-科技泡沫時期。

羅素 2000 指數 vs. 標準普爾 500 指數:兩者成份企業出現虧損的比例落差持續擴大 (截至 2017 年 9 月 30 日)

(資料來源: Furey Research Partners, FactSet。)

註:虧損企業比例依據一般公認會計原則盈餘出現負成長之參考指數成份企業數目,除以整體參考指數成份企業數目計算而得。每季針對羅素 2000 指數與標準普爾 500 指數進行計算。

被動式投資策略的限制

被動式投資策略單純地複製參考指標,因此無法區分有獲利與其他 30% 發生虧損的成份企業。幾乎所有的被動式小型股投資策略都以市值加權的方式建構投資組合,因此被動式投資策略依指數成份股的權重,將資金投入個股身上。近年來,資金流量-而非企業基本面-一直是左右小型股價格的主要關鍵,令個股之間的報酬相關性上升,被動式投資策略表現領先主動式策略。

所謂的資本主義意指稀少且昂貴的資本會流入最具吸引力的商業模式,帶動企業蓬勃發展;相較之下,不具吸引力的商業模式則無法取得資本,逐漸走下坡並以倒閉收場。然而,在後金融危機時代,充沛的流動性環境令「創造性破壞」的機制蕩然無存,且近年來被動式投資策略當道,造就了市場訂價效率不彰與資本無法有效運用的現象,而減稅法案吸引資金湧入被動式投資策略-儘管有三分之一的指數成份企業無法受惠於其中-正是最好的例子之一。

主動式投資方案

對小型股資產配置而言,我們認為主動式與被動式投資策略都將持續扮演重要的角色。儘管被動式投資策略的投資成本較低、可強化投資報酬,除非投資人將股票視為可以交換的大宗商品,否則主動式投資策略仍將是有效率配置資本的首選方式。

長期而言,虧損企業的股價表現落後擁有獲利的企業。金融危機爆發後,近年來各大央行採取寬鬆貨幣政策,讓虧損的企業得以生存下來。然而,歷史顯示無法獲利的企業亦無法一直維持亮麗的股價表現。投資人在評估小型企業時,有其他不斷變化的要素需要納入考量,其中包括利率上升對於企業負債的影響,以及利息支出抵稅的限制。然而,我們認為擁有獲利的企業-亦即真正能受惠於減稅法案的企業-股價可望向上攀升,因為市場投資人終將體認到此類企業盈餘動能改善的潛力。

此外,我們認為投資人應運用主動式投資策略,發掘高品質、盈餘持續增長的小型企業,同時避開出現虧損、商業模式欠佳、前景黯淡的企業。儘管近來稅改法案吸引資金大舉流入被動式小型股投資策略,但這只是凸顯市場訂價的效率不彰-同時也為主動式投資經理人創造值得掌握的投資機會。

上週焦點

- 美國住宅建築商協會房市指數: 1 月份下降 2 至 72 點。

- 歐元區消費者物價指數: 12 月份月增率為 +0.4%,年增率為 +1.4%。

- 2017 年第四季中國 GDP 數據: +6.8% 年化成長率。

- 美國新屋開工數目: 12 月新屋開工數目為 119 萬戶,經季節調整年成長率為 -8.2%。

- 美國建照核發數目: 12 月建照核發數目為 130 萬戶,經季節調整年成長率為 -0.1%。

本週觀察重點

- 1 月 23 日星期二:

– 日本央行政策會議 - 1 月 24 日星期三:

– 美國成屋銷售數據 - 1 月 25 日星期四:

– 美國新屋銷售數據

– 歐洲央行政策會議

– 日本消費者物價指數 - 1 月 26 日星期五:

– 美國耐久財訂單

– 美國第 4 季 GDP 統計數據 (初估值)

– 投資策略部 Andrew White

最新市場趨勢 (截至 2018 年 1 月 19 日)

| 市場指數 | WTD | MTD | YTD |

| 股票Equity | |||

| 標準普爾500指數S&P 500 Index | 0.90% | 5.20% | 5.20% |

| 羅素1000指數Russell 1000 Index | 0.90% | 5.10% | 5.10% |

| 羅素1000成長指數Russell 1000 Growth Index | 1.20% | 6.20% | 6.20% |

| 羅素1000價值指數Russell 1000 Value Index | 0.50% | 3.90% | 3.90% |

| 羅素2000指數Russell 2000 Index | 0.40% | 4.10% | 4.10% |

| MSCI世界指數MSCI World Index | 1.00% | 5.00% | 5.00% |

| MSCI歐澳遠東指數MSCI EAFE Index | 1.20% | 5.00% | 5.00% |

| MSCI新興市場指數MSCI Emerging Markets Index | 2.00% | 6.40% | 6.40% |

| STOXX歐洲600 STOXX Europe 600 | 1.30% | 4.90% | 4.90% |

| 富時100指數FTSE 100 Index | -0.60% | 0.60% | 0.60% |

| 東證股價指數TOPIX | 0.70% | 4.00% | 4.00% |

| 滬深300指數CSI 300 Index | 1.40% | 6.30% | 6.30% |

| 匯率及固定收益Fixed Income & Currency | |||

| 花旗2年期國庫債券指數Citigroup 2-Year Treasury Index | -0.10% | -0.20% | -0.20% |

| 花旗10年期國庫債券指數Citigroup 10-Year Treasury Index | -0.70% | -1.80% | -1.80% |

| 彭博巴克萊市政債券指數Bloomberg Barclays Municipal Bond Index | 0.10% | -0.40% | -0.40% |

| 彭博巴克萊美國綜合債券指數Bloomberg Barclays US Aggregate Index | -0.40% | -0.90% | -0.90% |

| 彭博巴克萊環球綜合債券指數Bloomberg Barclays Global Aggregate Index | 0.20% | 0.50% | 0.50% |

| 標普/LSTA美國槓桿貸款100指數S&P/LSTA U.S. Leveraged Loan 100 Index | 0.20% | 0.70% | 0.70% |

| 美銀美林美國高收益指數BofA Merrill Lynch U.S. High Yield Index | -0.10% | 0.60% | 0.60% |

| 美銀美林美國環球高收益指數BofA Merrill Lynch Global High Yield Index | 0.10% | 1.00% | 1.00% |

| 摩根新興市場債券環球多元化指數JP Morgan EMBI Global Diversified Index | -0.20% | 0.00% | 0.00% |

| 摩根新興市場政府債券環球多元化指數JP Morgan GBI-EM Global Diversified Index | 0.50% | 3.00% | 3.00% |

| 英鎊兌美元U.S. Dollar per British Pounds | 1.20% | 2.40% | 2.40% |

| 歐元兌美元U.S. Dollar per Euro | 0.60% | 1.80% | 1.80% |

| 日圓兌美元U.S. Dollar per Japanese Yen | 0.60% | 1.80% | 1.80% |

| 實質及另類資產Real & Alternative Assets | |||

| Alerian上市有限合夥(MLP)指數Alerian MLP Index | -1.50% | 7.60% | 7.60% |

| 富時EPRA/NAREIT北美指數FTSE EPRA/NAREIT North America Index | 0.20% | -4.80% | -4.80% |

| 富時EPRA/NAREIT環球指數FTSE EPRA/NAREIT Global Index | 0.80% | 0.00% | 0.00% |

| 彭博商品指數Bloomberg Commodity Index | -0.20% | 0.50% | 0.50% |

| 黃金(紐約商品交易所美元/安士)連續期貨合約Gold (NYM $/ozt) Continuous Future | -0.10% | 1.80% | 1.80% |

| 原油(紐約商品交易所美元/桶)連續期貨合約Crude Oil (NYM $/bbl) Continuous Future | -1.50% | 4.80% | 4.80% |

(資料來源: FactSet, Neuberger Berman LLC.)

《路博邁》授權轉載

【延伸閱讀】