我過去有一篇文章中提到價值型投資人偏好指數投資的情形,但有一則留言並不同意我的看法,以下是他的論述:

這篇文章是有缺陷的,因為全部的“指數”假設,都僅限於標普 500 (S&P 500) 或總股票投資組合 (Total Stock portfolios) 。你沒有注意到先鋒 (Vanguard) 也有大型股/中型股/小型股價值指數,是吧?

此外,對於想要追求更純粹、定位明確和一致性估值最低的價值股投資人而言,DFA 的“增強型”指數基金幾乎是難以超越。依照簡單的衡量指標股價淨值比,持有各自資產類別中最便宜的 25% 股票,DFA 的大/小價值型基金已經痛擊了其他主動型經理人。

以下是過去 10 年由 DFA 依照簡單策略所挑選出的股票基金,其過去 10 年戰勝主動型價值基金的比例:

- 美國大型價值股 (DFLVX) =90%

- 美國小型價值股 (DFSVX) = 83%

- 國際大型價值股 (DFIVX) = 91%

- 國際小型價值股 (DISVX) = 100%

- 新興市場價值股 (DFEVX) = 97%

上述的統計沒有包含生存者偏差,有 40% 的價值型經理人已經在這 10 年間消失,所以此數據僅是戰勝還存在的專業價值經理人的比例!

在某些時期,我可以找到部分價值型經理人表現優於價值型指數投資組合,但這比例卻非常低,而且少有人可以維持。

但透過此案例可以很清楚了解,“主動型”價值投資已死。投資者持有分散的指數型價值投資組合,績效會更好。不要再將“指數型投資”和“市值加權型的指數投資組合”搞混。很多指數型基金,其組成不僅限於羅素 3000 (Russell 3000) 和標普 500 (S&P 500) 指數。

這個讀者提出的重點很好,長期的主動價值型經理人相比被動的指數投資並沒有做得比較好。避險基金經理人也是如此,若考量到生存者偏差的話情形會更嚴重。

但我對此有一些反對意見。

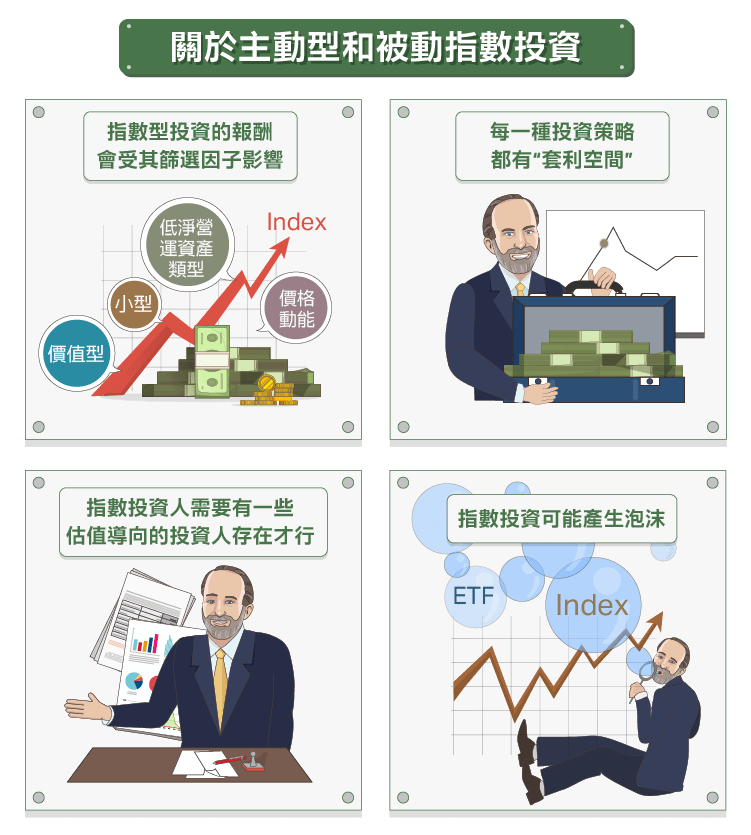

(1) 指數型投資的報酬會受其篩選因子影響。有些因子有時有效,有時則無效。但有些因子似乎永遠都有效,像是價值型、小型、低淨營運資產類型和價格動能。

偶爾,這些因子可能會被過度投資,就像 2007 年 8 月的情形一樣。但這並不意味著要放棄這些因子,持股信心不足的人會因此放棄。

(2) 每一種投資策略都有“套利空間”,指數型和價值型的策略的套利空間都不小。但是,價值型策略也可能被過度投資。價值可能會一度變得“太過熱門”,使其被高估。有一些投資者參考本益比 (P/E) 、股價淨值比 (P / B) 或股價營收比 (P / S) 的範圍,當這些比率的運用偏低,市場價值就是被高估了。

(3) 我知道很多次要的指數是包含在整個指數裡面。指數投資人需要有一些估值導向的投資人存在才行,無論他們是投資組合經理人、或是願意把整間公司私有化的人。如果每個人都把全市場納入指數投資,將沒有任何價格訊號在。但如果你將越多的錢投入次要指數,其價值高估的可能性就越大。

(4) 指數投資可能產生泡沫,指數泡沫可能的情形是,相對於其它未包含在指數內的公司,包含在主要指數的股票會明顯被高估。目前,我們很難想像會有指數泡沫,因為沒有槓桿參與,也很少投機。目前對次要指數而言,相對高估或低估都是正常的狀況。

就像大宗商品市場一樣,在期貨市場中交易的商品,最終可能都會被指數化,因為其原本缺乏流動性、可替性、可交付性等等。這類商品和易於交易的商品間的價格差異,也可以是一種指標,用來判定過多的流動性是否已使這些商品的價格超過其應有價值。此狀況也同樣會發生在股票上。

總會有一個時間點,是指數型基金需要清算投資來達成長期目標,這時可能不會有足夠的買入資金來吸收這些賣壓。除非我的假設跟實際指數型投資人的做法有很大差異 ,否則這將是整體市場的現象。

更大的問題與整體市場相關,因為多數股票投資是無槓桿的基礎,持有多元化投資組合的整體能力與時間長短偏好有關。股票投資者對持有長短的偏好有以下幾種,當市場開始趨近狂熱時,大家很樂觀,持有的時間偏好延長。市場冷清時,大家很悲觀,持有的時間偏好縮短。請注意,這與純粹的價值投資者的行為方式是相反的。

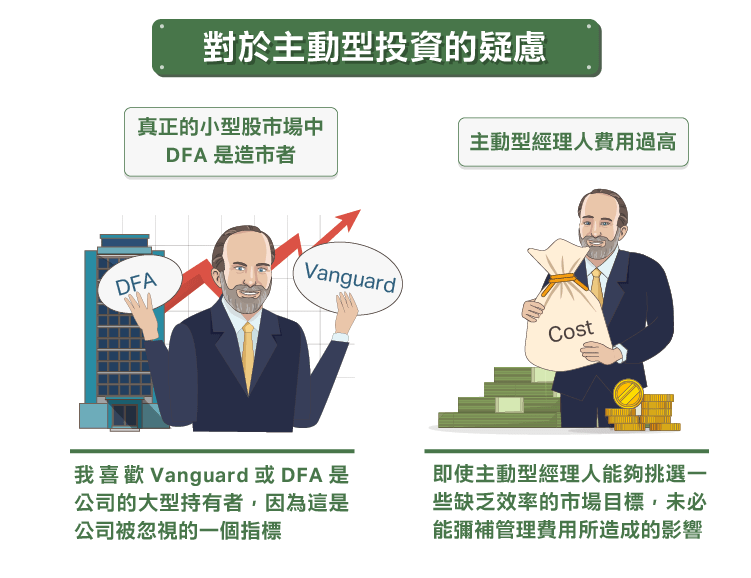

現在,我以上的假設有一個問題:DFA 和 Vanguard 都是聰明的交易者。在真正的小型股市場中,DFA 實際上是一個造市者,並且獲取了一些超額報酬。我個人的投資上,通常喜歡 Vanguard 或 DFA 是公司的大型持有者,因為這是公司被忽視的一個指標。

我假設中的第二個問題:是主動型經理人的管理費用太高了。即使主動型經理人能夠挑選一些缺乏效率的市場目標,但這足夠彌補管理費用所造成的影響嗎?平均而言,不可能。所以即使我是一個主動型經理人,我還是很欣賞這些評論者的意見。市場中需要一定程度的主動管理,才能維持股票價格會粗略地與估值相近。

也許這意味著,在主動型基金經理人在扣除費用後還無法獲得超額報酬前,指數型基金的投資人會越來越多。當指數型基金投資者佔市場比率越多時,被動投資會是多數投資人的好選擇。(編譯/Rose)

《The Aleph Blog》授權轉載

【延伸閱讀】