2026 年 2 月 28 日深夜,美國聯手以色列對伊朗發動「史詩怒火行動」(Operation Epic Fury)。表面看起來是針對德黑蘭在核武器發展的威懾,更像是要徹底重組中東的地緣權力。然而,後續也引發劇烈的連鎖反應:伊朗隨即宣佈鎖喉荷姆茲海峽,並使用飛彈回擊周邊中東國家與美軍基地,鄰近相關組織也相繼加入戰局,逐漸擴大為區域戰事。股感時事特派員將從戰略現況分析、能源鎖喉到資本博弈,為你拆解這場正在改寫 2026 年全球風險的深層危機,也會即時更新最新近況!

美伊戰事時間軸

大家應該還記得,去年6月美國就曾經對伊朗的核設施展開精準打擊,當時雙方在小範圍衝突過後坐上談判桌。然而,在經過三輪談判後,美國總統川普在 2/27 表示對第三輪談判成果十分失望,隨即聯手以色列對伊朗進行多輪空襲。這場衝突其實早有預謀,進程快得讓人措手不及,從第一枚飛彈落地到區域全面動員,只用不到 72 小時。美以聯軍精準切開伊朗的防禦網,但隨之引爆整個中東的連鎖反應。目前德黑蘭陷入權力真空,周邊的武裝力量也跟著傾巢而出,讓這場戰事從單純的軍事打擊演變成多點開花的區域混戰。

💡回顧去年美國襲擊伊朗的內容,可以看這篇文章! >>> 美國與伊朗衝突升級 ! 從午夜重錘行動到國內示威的局勢解析

以下股感也整理這場衝突爆發至今的關鍵時間軸:

| 股感資料庫整理 | ||

| 2026 美伊衝突戰事時間軸 | ||

| 日期 | 關鍵事件 | 戰況細節與各方動作 |

| 2/28 | 「史詩怒火」行動 | 美國與以色列出動 F-35 戰機及長程飛彈,襲擊伊朗境內 2,000 多個目標。包含布什爾核電廠周邊防禦系統、伊斯蘭革命衛隊(IRGC)指揮部與多處地下飛彈基地。並對伊朗最高領袖哈米尼為首的 40 餘位政府及軍事高層進行斬首。 |

| 3/01 | 德黑蘭權力真空 | 伊朗官媒證實最高領袖哈米尼死於官邸空襲。隨即,黎巴嫩真主黨(Hezbollah)向以色列北部發射上千枚火箭,葉門胡塞組織(Houthis)也同步對紅海商船發動無人機群攻擊,宣布進入戰爭狀態。 |

| 3/02 | 鎖喉荷姆茲海峽 | 伊朗革命衛隊在荷姆茲海峽佈設水雷並扣押多艘油輪,正式宣布封鎖海峽。 切斷全球近兩成的原油供應,國際油價單日暴漲 10% 以上。 |

| 3/03 | 美國發布全球撤僑令 | 美國國務院將中東多國列入「請勿前往」等級,並啟動撤僑計畫,優先從伊拉克、黎巴嫩及約旦撤離非必要外交人員及公民,預示戰事可能進一步擴大。 |

| 3/04 | 多國立場博弈 | 中國與俄羅斯強烈譴責美以軍事行動,要求立即停火並恢復談判; 歐盟則陷入兩難,一邊呼籲克制,一邊憂慮能源斷供引發經濟崩潰。 |

| 3/05 | 戰場擴大 | 美軍潛艦在印度洋擊沉伊方軍艦 ; 伊朗飛彈射向土耳其,被北約防空系統攔截,引發是否啟動「集體防衛條款的討論」 |

戰火持續延燒

伊朗隨即大規模回擊,向美軍駐地投射逾 2,000 架無人機及 500 枚彈道飛彈。此次行動除了重創美國位於巴林與沙烏地阿拉伯的軍事與外交設施外,阿拉伯聯合大公國(UAE)也成為受災最嚴重的地區。阿聯境內遭遇數百次轟炸,包含杜拜知名的朱美拉棕櫚島飯店及重要港口設施均因遇襲而起火。

除了美、以、伊三方主角外,這場戰事迅速演變成「立場對抗」。伊朗革命衛隊宣布全面關閉荷莫茲海峽,胡塞組織也挑出來要封鎖紅海航道,與此同時,以色列在面對多線作戰的壓力下,持續對敘利亞與黎巴嫩境內的伊朗代理人進行打擊。各國在聯合國的交鋒雖然激烈,但在現實的戰場上,目前仍看不出有任何一方願意先退後一步。

目前,英、法、奧等盟友雖然公開表達對美方的戰術支持,但也對能源價格暴漲深表憂慮。而俄羅斯與中國與部分中東國家則譴責此舉為非法侵略,呼籲立即停火。

資料來源: CFR (Council on Foreign Relations)

封鎖荷姆茲海峽有哪些影響?

當戰火蔓延至波斯灣水域,這場衝突演變成全球供應鏈的集體焦慮。荷姆茲海峽這條最窄處僅約 33 公里的咽喉要道,全球有約 20% 的石油供應(約 1,700 萬桶)與三分之一的液化天然氣(LNG)通過,一旦陷入停擺,等同於切斷各國工業的命脈。伊朗伊斯蘭革命衛隊在關鍵航道佈下水雷,並動用自殺式無人機進行常態化巡邏,讓荷姆茲海峽成為航運禁區,迫使國際物流陷入極度混亂,並帶來許多延伸影響。

保險市場

倫敦航運保險市場的承保人因為戰事升級,迅速撤銷行經該區域船隻的戰爭險,這讓依賴此航道的油輪與貨櫃船如同走鋼索。為了規避風險,全球各大航運巨頭如馬士基(Maersk)與地中海航運(MSC)紛紛下令船隻繞道南非好望角。讓每趟航程額外增加至少 10 到 14 天的天數,更讓燃油消耗、人力成本與船租支出呈幾何級數成長。

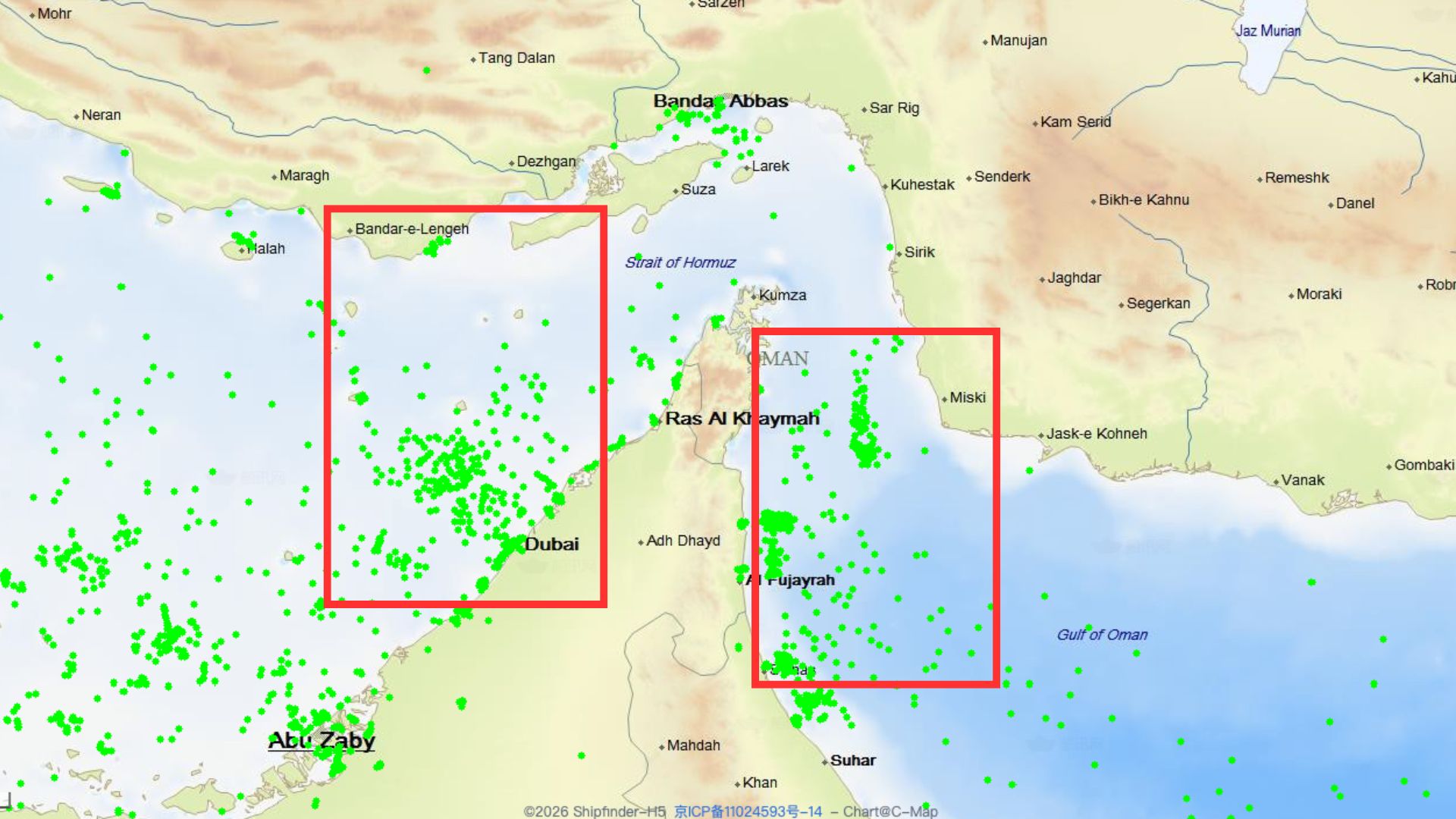

面對沒有保險的窘境,美國總統川普在 3/3 正式下令美國國際開發金融公司(DFC)會為所有航經波斯灣的船舶(不限船旗國)提供價格極具競爭力的「政治風險保險」與財務擔保。川普還強調美國海軍會在必要時提供武裝護航。然而,根據《勞氏航運日報》(Lloyd’s List)披露,有海軍官員私下向業界表示,目前駐中東的三分之一艦艇都已經投入當前的空中打擊與防禦任務,現在並沒有多餘的艦船可以立即執行大規模護航任務。面對規模遠超紅海危機的航運需求,美海軍的兵力調度彈性已到達極限,且海峽早已佈滿水雷,船舶公司根本不願意冒險。

多數船隻暫停於荷姆茲海峽兩側

資料來源:shipfinder ; 資料時間:3/3

能源市場

布蘭特原油價格在襲擊發生後的 72 小時內,強勢衝破每桶 100 美元的大關,漲幅超過 13%。價格跳升帶來的衝擊力迅速向外擴散:由於原油是生產化肥與基礎化工原料的核心,原油價格如果居高不下,會直接墊高農業生產成本與塑膠產業的報價。對於原物料的衝擊也威脅各國的能源儲備韌性,更可能引發全球的物價連鎖反應,讓通膨的火苗再度延燒。

若荷姆茲海峽關閉,油價會漲多少?

針對不同程度的封鎖情境,高盛估計的油價加成效益(每桶)如下表所示:

| 資料來源 :Goldmansachs | ||

| 封鎖範圍與時長 | 抵銷措施(如利用管線產能或釋放 SPR) | 預估油價漲幅 (每桶) |

| 100% ; 封鎖一個月 | 無任何配套措施 | +$15 |

| 100% 封鎖一個月 | 動用全部閒置管線 (4 mb/d) | +$12 |

| 100% 封鎖一個月 | 結合管線與每日 2 mb/d 戰略石油儲備釋放 | +$10 |

| 50% 封鎖一個月 | 動用全部閒置管線 | +$4 |

| 25% 封鎖一個月 | 動用全部閒置管線 | +$1 |

| 資料來源 :Goldmansachs | ||

| 伊朗的石油產量數據 | ||

| 項目 | 關鍵指標數據 (2025 年統計) | 備註 |

| 伊朗總產量 | 約 430 萬桶/日 (含原油與凝析油) | 約占全球總供應量 4% |

| 伊朗出口量 | 170 萬桶/日 (原油/凝析油);60 萬桶/日 (煉油產品) | 包含 40 萬桶/日之 NGLs |

| 海峽運輸總量 | 每日近 2,000 萬桶石油經此進出 | 去年沙、伊、阿聯為出口主力,多輸往中國 |

| 繞道替代產能 | 約 420 萬桶/日可透過現有管線轉運 | 意即若關閉海峽,約 1,600 萬桶/日面臨斷供 |

然而 OPEC 過去經歷兩次石油危機後,石油的產量早已不是靠 OPEC 組織一家獨大,如今非 OPEC 成員國的產量已是其兩倍,且美國自己的石油產量年年增加,預期對於油價短期上漲壓力並不大。

根據歷史顯示,地緣政治衝擊與暫時性供應中斷導致的油價飆升往往是短暫的。例如,2025 年 6 月初布蘭特原油約為 65 美元,當美、以襲擊伊朗核設施時,價格飆升至 80 多美元。但當市場確信實際供應不太可能中斷後,價格隨即回落。

資料來源:玩股網

目前市場看起來雖然有恐慌,但最終價格是否失控,關鍵還是要看後續各國政府是否會釋放戰略儲備與替代管線的調度效率,以及最重要的是否演變成長期戰爭。

哪些族群可能迎來受惠?

全球股市隨着地緣政治風險上升,軍工、塑化與航運等板塊因不同的市場機制而受到資金關注,其背後的獲利邏輯與受惠標的分述如下。

軍工產業

美伊戰爭爆發後,全球進入長期拉鋸戰的預期顯著提升。根據歷史經驗,軍事衝突會直接促使各國政府追加國防預算,投入飛彈、無人機、雷達與防空系統等軍備採購 。美國總統川普已表示戰事可能持續 4 至 5 週,且不排除動用地面部隊,這進一步強化了軍工產業業績成長的市場預期 。

在國際市場上,軍工龍頭洛克希德·馬丁(LMT)與雷神技術(RTX)因其在防空與打擊系統的技術優勢,成為市場首選 。而台灣的軍工股,長線上雖受惠於國防自主政策及軍用商規無人機標案的持續釋出,相關供應鏈表現值得期待 。但大多沒有打入國際軍工體系,主要還是受惠於國內政策。

- 可能受惠標的:漢翔(2634)、長榮航太(2645)、雷虎(8033)、龍德造船(6753)。

塑化產業:原料價格與供應斷鏈的轉機

塑化產業在本次戰事中的表現邏輯主要建立在「原油成本推動」與「競爭力洗牌」兩點。首先,美伊戰爭導致布蘭特原油價格衝破 100 美元大關,帶動下游塑化產品原料成本上揚 。由於目前整體產業鏈庫存偏低,產品漲價不僅能刺激補庫存需求,還能為擁有低價原料庫存的業者帶來短期獲利(Inventory Gain)。

更關鍵的變量在於供應鏈重組。中國石化業長期透過影子車隊獲取伊朗的廉價原油供應,現在荷姆茲海峽遭到封鎖,中國業者的原料優勢將顯著下滑 。相較之下,台灣塑化廠商如台化(1326)、南亞(1303)近期股價表現強勁,主因在於法人預期中方競爭壓力減弱後,台廠有望奪回亞洲市場的市佔率 。

- 可能受惠標的:台化(1326)、南亞(1303)、台塑(1301)、台塑化(6505)。

航運板塊:繞道航程與運力供給收縮

伊朗伊斯蘭革命衛隊(IRGC)正式宣布關閉海峽,行經該區域的油氣運輸船數量急劇下降 。為了規避戰爭風險與高昂的保費,馬士基(Maersk)與赫伯羅德(Hapag-Lloyd)等航運龍頭已再度宣布改道南非好望角 。

航線的改變也會導致:

- 航程拉長:繞道好望角導致單趟航程增加 10 至 14 天 。

- 產能吸收:更長的操作時間吸收了全球約 8-12% 的運能,有效緩解原本市場擔憂的供過於求問題 。

- 運價支撐:運力收縮直接推升 SCFI 等運價指數,使貨櫃航運商具備更強的議價能力 。

對於台灣航運股而言,長榮海運與陽明海運的中東線佔比約 10%,萬海則約 15%,由於預期紅海復航機率大幅降低,法人普遍看好歐洲線運價的支撐力度 。

- 可能受惠標的:長榮(2603)、陽明(2609)、萬海(2615)、以及受惠於油輪需求的新興(2605)與裕民

過往有哪些經驗可以借鏡?

回顧歷史,地緣政治衝突對股市的衝擊通常具備「開戰之初不確定性高、開戰後利空出盡」的規律。根據過往經驗,市場最恐慌的時期往往是在衝突爆發前夕,一旦戰爭性質與影響範圍明朗化,指數通常會隨之回穩。然而,美伊衝突與一般戰爭的差異在於其對能源供應(荷姆茲海峽)的直接控制,這使得油價成為判斷後續衝擊長短的關鍵指標。

下表整理了過往重大衝突期間,台灣股市(加權指數)的表現规律:

| 股感資料庫整理 | ||||||

| 歷史重大衝突對台股表現影響統計 | ||||||

| 事件 | 開始時間 | 結束時間 | 前期回檔深度 | 1個月後表現 | 3個月後表現 | 備註 |

| 波斯灣戰爭 | 1990.08 | 1991.02 | -20% 以上 | -37.0% | -41.0% | 疊加1990年台股泡沫崩盤, 戰爭僅是加速器 |

| 伊拉克戰爭 | 2003.03 | 2011.12 | -14.7% | +2.0% | +8.8% | 戰前因不確定性回檔, 開戰即利空出盡呈V型反彈 |

| 俄烏戰爭 | 2022.02 | 持續中 | -2% 至 -4% | +0.5% | -9.0% | 初期修復僅需1-2週, 隨後受全球升息與通膨壓力主導 |

| 2026 美伊衝突 | 2026.02 | 持續中 | -10.5% | 觀察中 | 預估反彈 | 視荷姆茲海峽封鎖時間與能源價格衝擊而定 |

從產業結構來看,台股因具備電子出口為主的結構,對中東地緣衝突的直接敏感度相對有限,惟近期台股漲多,此次 3/4 下跌又在隔日回升,頗有借機整理盤式的意味。但從能源面觀察,原物料攀升帶來的通膨預期與外資情緒波動,仍是短期的主要壓力來源。若戰事能速戰速決,市場往往能出現 V 型反彈;若戰事拖延導致荷姆茲海峽長期關閉,全球能源成本上升將進一步侵蝕製造業利潤,衝擊週期則會隨之拉長。

台灣的面臨的局面

身為高度依賴外部能源與貿易出口的島嶼經濟體,台灣在這場美伊衝突中面臨的是實體供應與貨幣價值的雙重挑戰。除了半導體產業的戰略地位外,台灣政府與企業必須建立更深層的防禦體系。

能源安全:進口來源的結構性風險

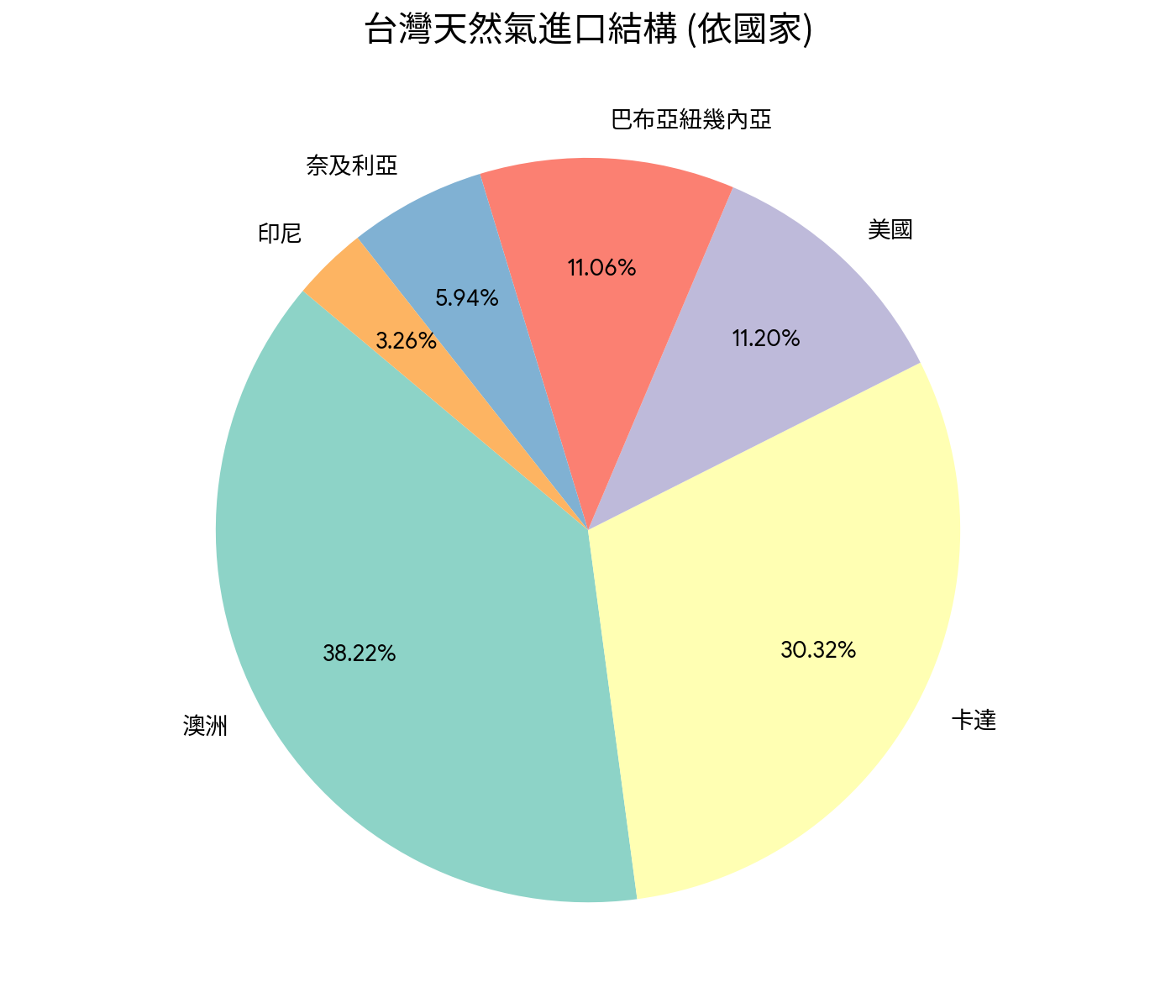

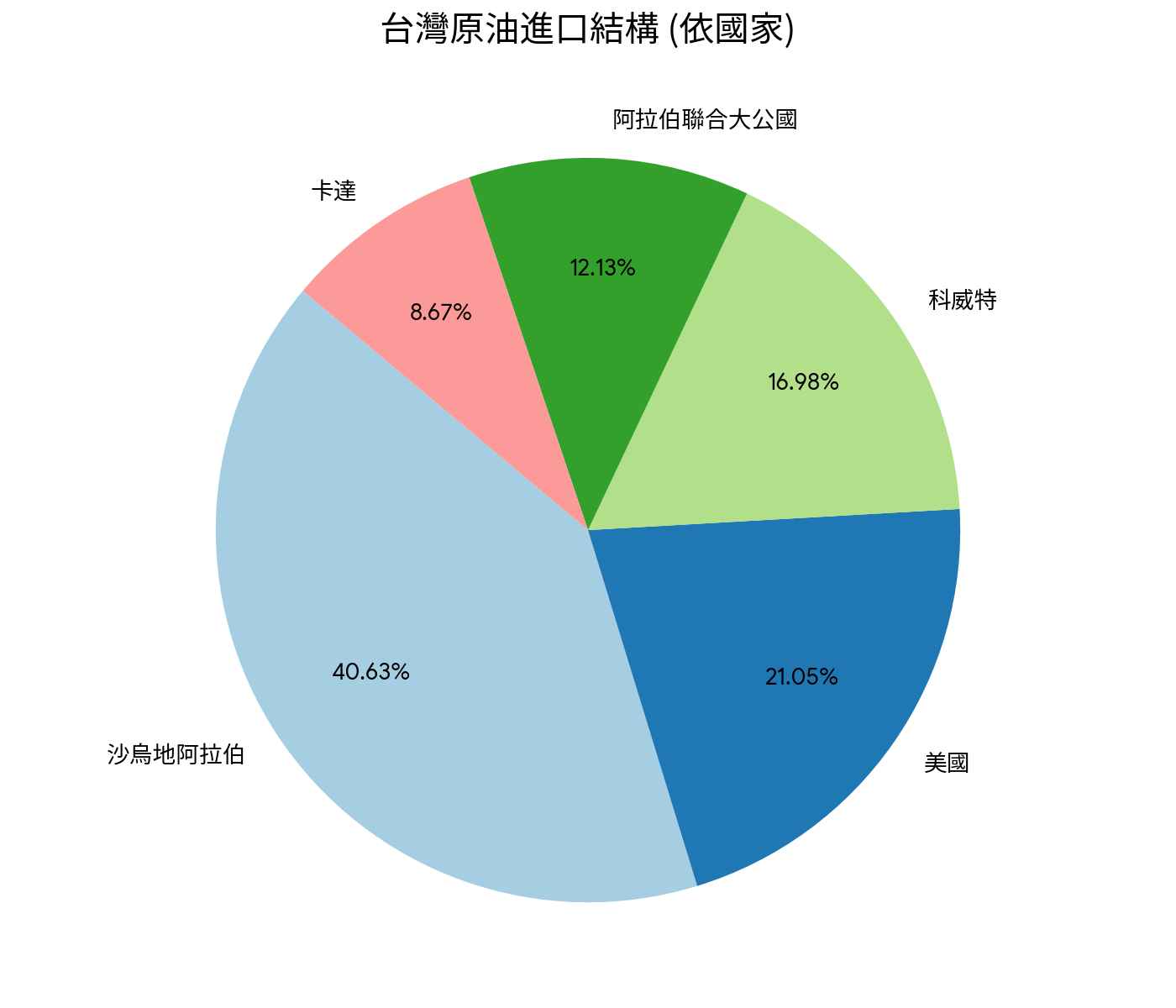

根據經濟部能源署統計,2025年12月台灣原油、天然氣進口來源中,目前的能源進口結構(如圖所示),台灣的原油供應有超過 78% 來自中東地區,其中沙烏地阿拉伯佔 40.63%、科威特佔 16.98%,這些來源皆高度依賴荷姆茲海峽的通行。在天然氣(LNG)方面,卡達亦佔台灣進口比重約 30%。

2025年12月台灣天然氣、原油進口來源

|

|

資料來源:經濟部能源署 ; 股感製圖

一旦海峽封鎖時間拉長,能源供給將直接受阻。台灣目前的應對關鍵在於能源儲備是否足以支撐 3 個月以上的封鎖期。若戰事演變為長期泥淖,擴大非中東地區(如美國、澳洲)的替代方案將成為能源安全的優先指標。

匯率與通膨:貨幣貶值的連鎖效應

在總體經濟層面,地緣政治風險通常會驅動資金流入美金避險,導致美元走強 。台灣因外資在避險情緒下可能撤離股市,台幣面臨顯著的貶值壓力 。這種匯率波動可能會產生:

- 輸入型通膨:國際原油以美元計價,當油價攀升且台幣貶值時,國內進口能源成本會成倍增長 。

- 物價傳導:能源與物流成本的增加將逐步轉嫁至民生消費與工業生產,形成二次通膨壓力。

因此近期新聞媒體除了在關注前線戰事外,也有針對國內能源問題做專題報導,認為必須同步強化能源儲備深度,並透過貨幣政策與產業供應鏈分散化,來降低這場中東危機對國內經濟的衝擊週期。

結論

隨著美國政府發布全球撤僑令並撤離非必要外交人員,多少意味著已從突發事件轉向長期化發展 。我們假設這起事件可能對資本市場的衝擊並非短期,而是一場對投資耐力與策略韌性的考驗。

股感也建議投資人務必做好心理建設,從動盪中尋找常態。因為市場在面臨黑天鵝時,通常會經歷三個階段:

- 驚嚇期(暴跌):初期因不確定性引發恐慌性拋售,導致指數回檔。

- 適應期(震盪):隨着戰訊與能源供給狀況明朗化,市場開始消化利空,波動率維持高檔 。

- 價值回歸期(新常態):中長期走勢最終將回歸基本面,回歸企業獲利能力與總經環境 。

歷史數據顯示,開戰前期的恐慌通常大於開戰後的實質跌幅 。因此,投資者不應在恐慌情緒最頂點時盲目拋售。

當前局勢下的操作建議

面對戰爭可能維持較長時間,資金管理應優先考量安全性:

- 現金流為王:法人研究建議應暫時降低持股比例,保留約 20% 至 30% 的現金,以應對可能引發的市場二次下探風險 。

- 降低槓桿比例:近期股市波動大,可能發生上沖下洗的情況。如果這時候槓桿過大的話會大幅度牽動自己的投資決策。

回歸基本面

戰爭雖然會改變全球資源的配置方式,但優質企業的長期價值不會消失。現階段的關鍵在於判斷企業的「成本轉嫁能力」。能將原材料與能源上漲成本順利傳導至下游的產業,將成為 2026 年資產配置的防禦重心 。

保持對地緣政治與物流鏈(如荷姆茲海峽封鎖狀況)的持續追蹤,並在低點築底完成後擇機布局營運良好的績優股,是生存並獲利的主軸 。

【延伸閱讀】