看完美商藝電(EA.US)的公司與產業的背景後,就讓我們一起從財務角度來看看,美商藝電轉型數位化的成果吧。

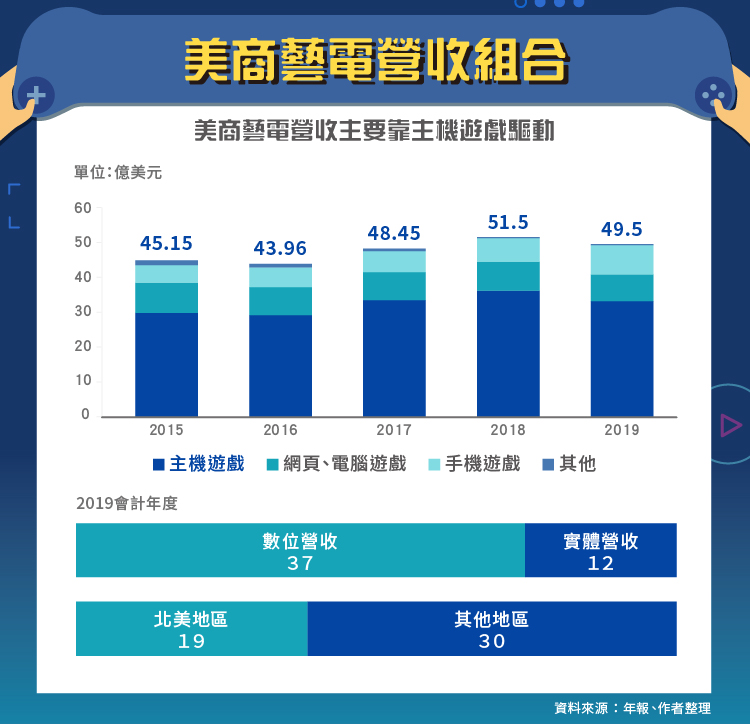

首先,不免俗的我們還是要從營收組合開始看,美商藝電將公司的營收組合從三種不同角度來揭露,分別是遊戲類型、遊戲通路以及地區別營收:

從遊戲類型來看,我們可以發現主機遊戲是美商藝電最大的業務,什麼是主機遊戲呢?簡單說就是大家常聽到的PS、Xbox上的遊戲,雖然許多人對於遊戲的印象大多只有電腦遊戲比較多,但在國外,透過電視玩的主機遊戲才是大多數人玩電玩的主要方式。

2019會計年度(2018/4-2019/3)時,主機遊戲佔總營收比重高達67%,如果大家再仔細看看年報文字,可以發現其中29%營收是直接在PS平台上銷售,16%是在Xbox上銷售,剩下22%則是從其他通路販賣。

而第二大營收主要來自於網頁、電腦遊戲,諸如美商藝電的代表作:模擬市民、戰地風雲、極品飛車(Need for speed)等等系列作品,都屬於此塊業務。2019會計年度時,此業務佔營收比重為16%。

最後則是手機遊戲,手遊包括EA的手機運動遊戲、植物大戰殭屍等等,2019會計年度時,此業務佔營收比重為17%。

其他則是未分類的營收,2019會計年度佔比不到1%,因此不多贅述。

以遊戲販售通路區分的話,可以發現2019會計年度時,數位營收佔比已經超過一半,達75%;另外,以地區作營收區分標準的話,北美地區營收佔比最高,約為39%。

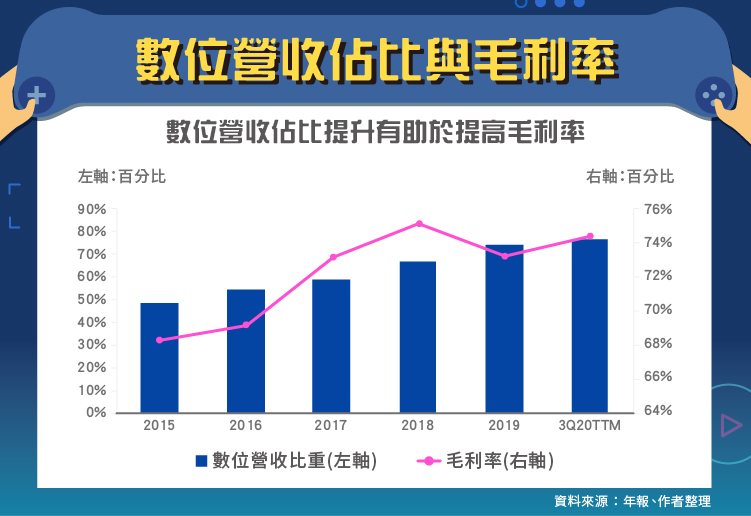

看完營收之後,我們可以來檢驗美商藝電在數位化轉型後,的確有助於推升毛利率,若我們將這張圖表的時間拉到更之前的2011年,可以發現當時數位營收佔比僅22%,同時間毛利率為51%,和2020第三季的近四季毛利率74%差別巨大。

這也顯示2010年代整個遊戲產業繞過實體通路後,能省下不少直接成本。

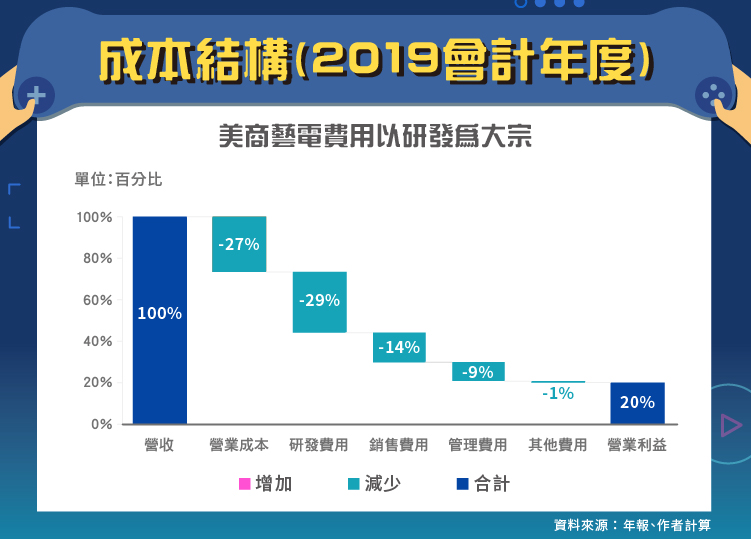

另外,從成本結構上來看,可以發現美商藝電最大的成本為營業成本及研發費用,佔比分別為27%及29%。

筆者發現相對於同業(動是暴雪、Take-Two),美商藝電對於遊戲開發的投入最高,動是暴雪及Take-Two的研發費用率僅15%及20%,不過這也與美商藝電的公司規模有關,尤其相對於十年磨一劍的動視暴雪,即使整體研發費用率高,也不代表能創造出如同魔獸世界那樣的經典作品。

另一方面,在管理費用控管上,美商藝電也是最好的,佔營收比重僅9%,動是暴雪及Take-Two的管理費用率分別為11%及25%。

若我們觀察這家公司的獲利能力,會發現股東權益報酬率下降的原因主要來自於總資產周轉率的下滑,也就是同樣的資產下,創造的營收越來越少,筆者推測這應該與美商藝電的併購策略導致組織臃腫有關。

另一方面,股東權益報酬率部分原因是來自於權益乘數下滑,但影響應該沒有總資產報酬率下滑還大。

結論

總結來說,美商藝電目前的主要兩個商業策略,數位化轉型與推廣訂閱制,我們可以從財務數據上得知數位化轉型成效顯著,幫助公司把毛利率從51%提高至74%的水準;而訂閱制推廣上仍有待加強,用戶預付的訂單金額仍然沒有顯著高於公司營收。

未來除了可以持續觀察有沒有大作出現、競爭對手動態之外,也可以多注意訂閱制推廣上的進度,如果推廣訂閱制成功,除了能塑造出忠實客戶之外,也有助於公司現金流量的穩定。