信驊(5274)近來因股價連創新高,再度成為市場焦點。3 月 18 日盤中一度衝上 12,450 元、終場收在 12,345 元,不只續寫台股個股新天價,也讓「一張股票超過千萬元」這件事再度引發市場討論。與此同時,外資也持續上修目標價,其中高盛把目標價從 12,000 元上調到 15,000 元,滙豐與摩根大通也同步調高評價。

但如果只把信驊理解成「很會漲的股王」,其實遠遠不夠。信驊真正的核心,是它在全球伺服器遠端管理晶片市場的強勢地位。這家公司規模不大,卻卡在 AI 伺服器、雲端資料中心、韌體安全與遠端維運的關鍵位置,也因此撐起極高的獲利能力與市場評價。公司在 2025 年 10 月底員工數僅 144 人,官方簡報也直接把自己定位為企業及雲端業務中的「#1 in BMC」。

信驊做什麼的?先從 BMC 講起

如果要用一句話介紹信驊,可以說它是做「伺服器管理大腦」的公司。

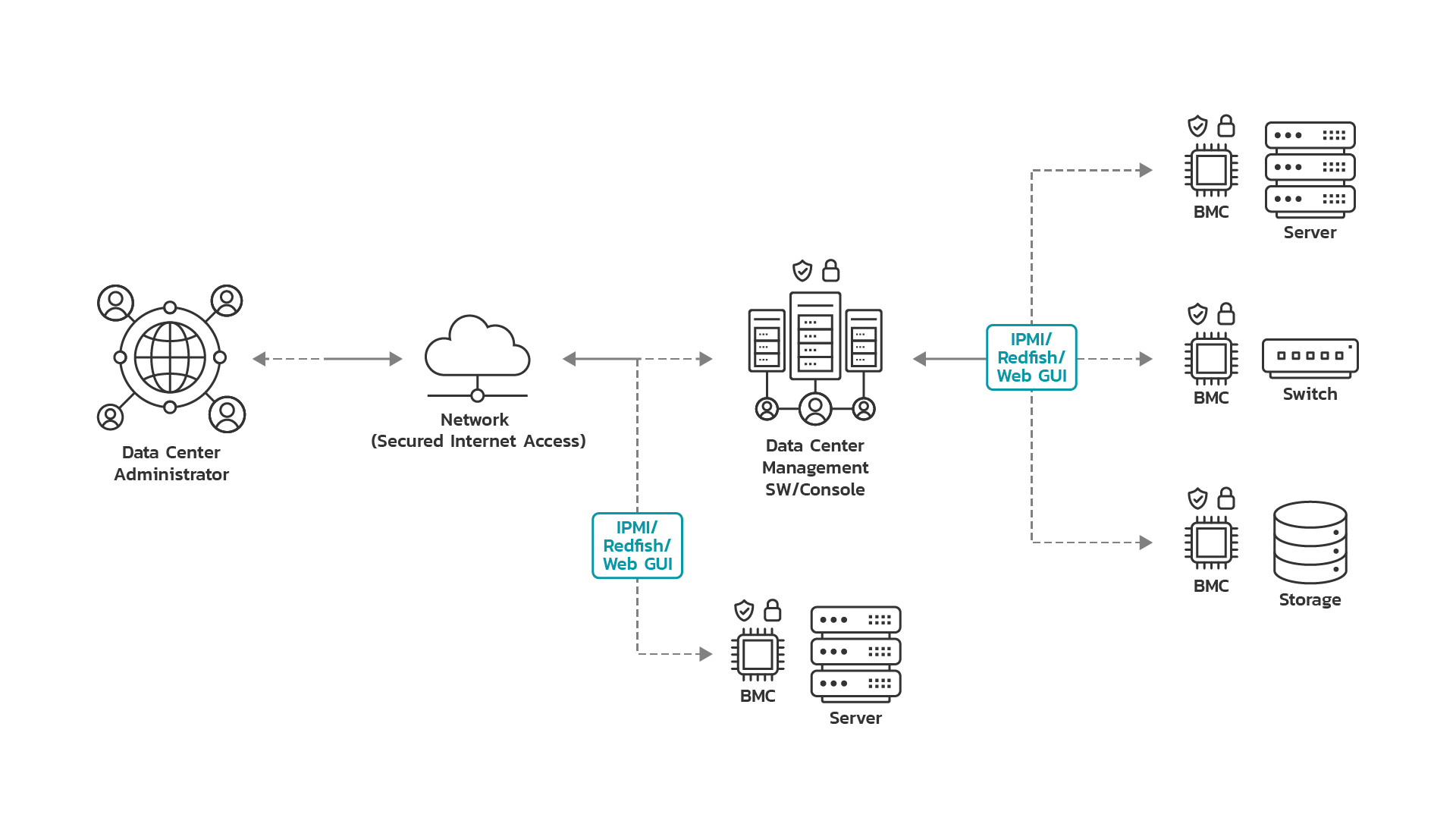

信驊最核心的產品是 BMC,英文全名是 Baseboard Management Controller,也就是底板管理控制器。這是一種專門用來遠端監控與管理主機系統的處理器,通常放在電腦、伺服器、網通設備與儲存設備的主機板上。透過獨立或共享網路,BMC 可以在主系統當機、關機甚至無法正常啟動時,仍然持續監控硬體感測器、更新 BIOS/UEFI、提供序列主控台或實體/虛擬 KVM、執行遠端重開機,並記錄系統與事件日誌。換句話說,BMC 不負責主要運算,但負責整台設備的遠端維運與管理,是資料中心設備不可或缺的「後台管家」。這也是為什麼隨著雲端資料中心、AI 伺服器、交換器與儲存設備越來越複雜,BMC 的重要性持續上升。

信驊已從 BMC 單點產品,擴展為整套雲端與企業級管理方案

很多人第一次認識信驊時,只知道它是做 BMC 的公司,但其實現在這樣理解已經不夠完整。信驊目前的產品組合可以分成兩大塊:Cloud & Enterprise,以及 Smart AV。前者是資本市場最重視的核心本業,包括 BMC、BIC、PFR 與 I/O Expander;後者則是 Cupola360 與 AVoIP 相關的影音產品。

若聚焦在雲端與企業級產品,信驊目前官方列出的產品組合如下:

| 產品類別 | 主要型號 | 功能定位 |

| BMC | AST2500、AST2600、AST2700、AST2750 | 遠端管理主控核心 |

| BIC | AST1030 | 分攤 BMC 管理負載的橋接控制器 |

| PFR | AST1060 | 平台韌體保護與復原安全晶片 |

| I/O Expander | AST1700、AST1800 | 延伸 I/O 能力與周邊控制 |

資料來源:信驊 2025 年法人說明會。

公司對這條產品線的官方說法也很清楚:信驊的 Cloud & Enterprise Solutions 主要面向 CSP、企業與 Whitebox 客戶,會以旗艦產品 BMC SoC 為基礎,逐步擴展到 BMC SoC、PFR Security SoC、Bridge IC 與 I/O Expander 等全方位產品線,並從單純賣產品,進一步往 total solution building 走,也就是從單點銷售轉向整體解決方案。應用範圍也不再只限於 server,而是擴展到 switches、storage equipment 與 AI operations。簡單來說,信驊要做的不是只賣一顆管理晶片,而是把自己變成雲端與企業設備管理平面的平台型供應商。這樣的策略方向,也呼應公司法說裡提到的「maximize dollar content per server board」,也就是提高每張 server board 上信驊產品的價值含量。

Smart AV 的產品組合則如下:

| 產品類別 | 主要型號 | 功能定位 |

| AV Matrix | AST1520、AST1530、AST1535、AST1532 | 影音矩陣與 AVoIP 傳輸晶片,主要用於高畫質影音訊號的延伸、切換與分配,應用在企業級影音傳輸與遠端控制場景。 |

| AV Extender | AST1620、AST1630 | 影音延伸晶片,負責將影音訊號透過網路進行遠距傳輸,強調穩定延伸與系統整合能力。 |

| Cupola360 | AST1220、AST1230、AST1235 | 全景影像處理晶片,主打多影像拼接、360 度影像處理與即時影像應用,可延伸至巡檢、導覽、教育與沉浸式影像場景。 |

BMC、BIC、PFR、I/O Expander 各自是做什麼的?

BMC:整個系統的遠端管理核心

BMC 是信驊最重要的主力產品,也是公司能夠成為全球龍頭的基礎。從產品世代來看,AST2500、AST2600 到 AST2700/AST2750,代表的是信驊持續推進的 BMC 路線。根據產品規格資料,AST2700、AST2750 屬於 PCIe 2D VGA + BMC + KVM-over-IP 架構,AST2720 則是 PCIe + BMC;AST2600 則是上一代重要產品。從市場角度看,這些產品是信驊維持既有客戶黏著度與提升單機價值的關鍵。

BIC:分擔 BMC 管理壓力的橋接控制器

BIC 全名是 Bridge IC。它本質上是一顆小型處理器,內建記憶體與儲存,會在 Open Compute Project(OCP)架構下與 BMC 協作,延伸 BMC 的管理能力。在複雜系統架構中,BIC 可分擔 BMC 的管理負擔,提升整體運作效率,也可以扮演 BMC 的 local agent,記錄所安裝系統的事件。信驊目前的 BIC 代表產品是 AST1030,後續也還有新 BIC 路線。

PFR:保護 BIOS、UEFI 與 BMC 韌體的安全晶片

PFR 是 Platform Firmware Resilience。2018 年 NIST 提出 PFR 指南,目的在保護平台韌體、系統 BIOS/UEFI 與 BMC firmware 免於惡意攻擊。這套標準要求硬體平台上的韌體必須具備 protection、detection、recovery 三個條件,也就是保護、偵測與復原。信驊的 AST1060 就是以 SoC 形式提供平台韌體安全,目標是在企業平台上全面阻擋韌體層級攻擊。

I/O Expander:讓系統能接更多介面與周邊

I/O Expander 的角色,是擴增系統的周邊控制與介面能力。以 AST1700 為例,它是為了搭配 AST2700 系列 BMC 所設計,可額外提供 LTPI(UART/GPIO/SGPIO/I2C)、MCTP over I2C/I3C、PWM、TACH 與 ADC 等功能,適合高效能伺服器環境,讓系統的 I/O 配置更靈活。這類產品的意義在於,在每一塊伺服器板卡上逐步增加產品份額。

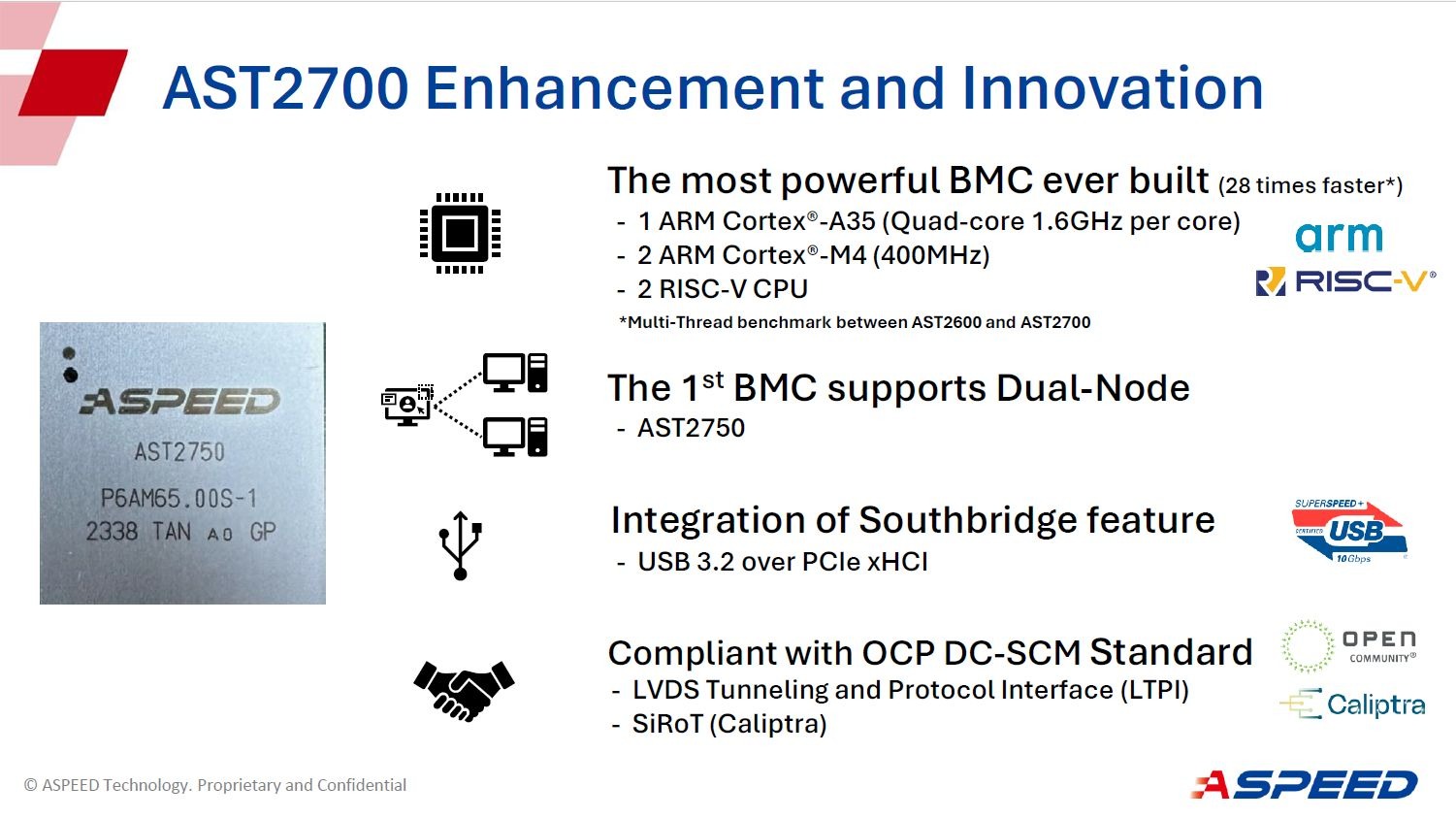

AST2700 為什麼是市場最關注的新一代產品?

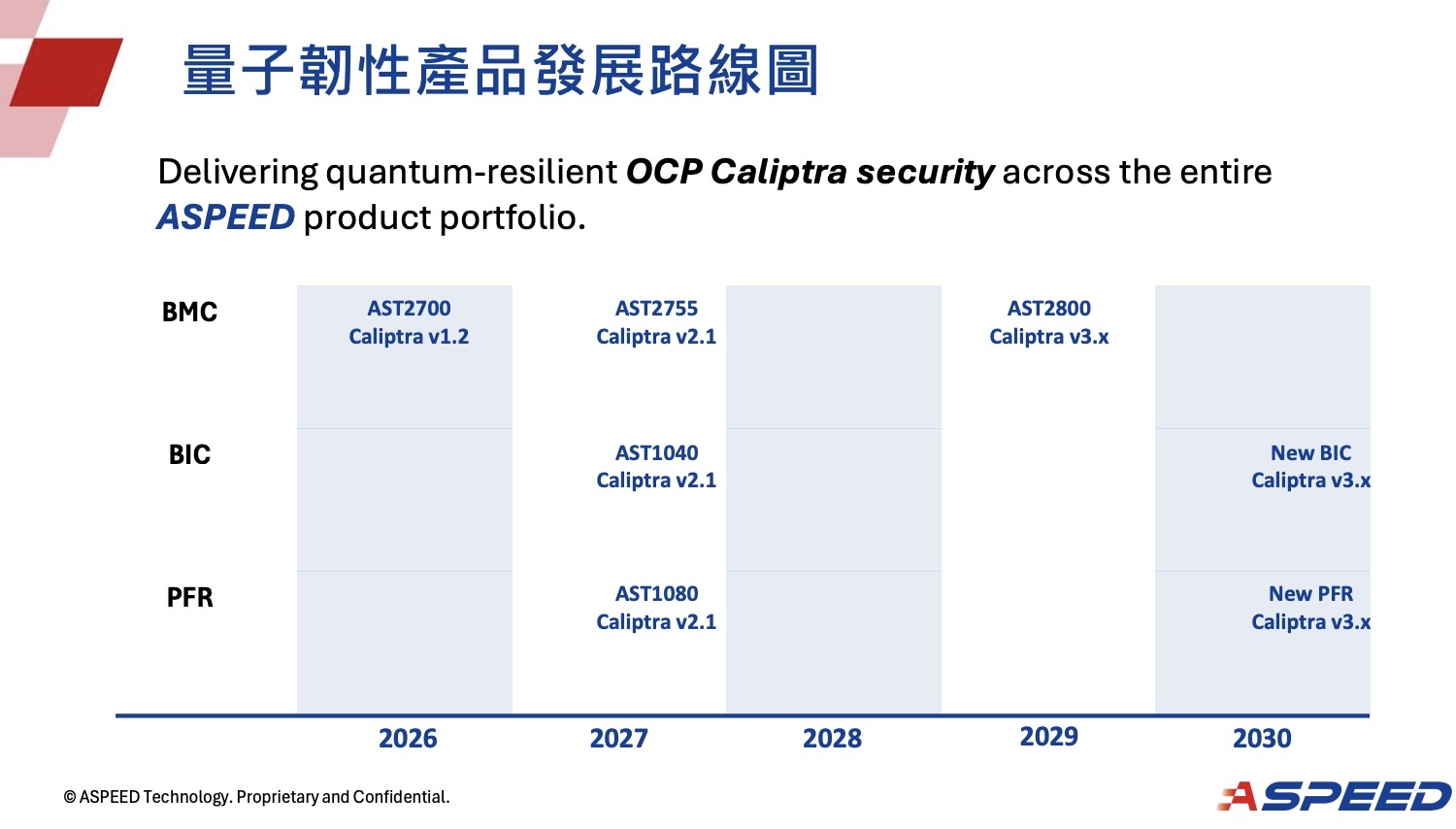

近兩年資本市場最常提到的信驊產品,就是 AST2700。這顆晶片是第八代遠端伺服器管理晶片,也是信驊 Cloud & Enterprise 業務的主力升級方向。從產品時程來看,AST2700 在 2024 年仍處於 design-in 階段,2025 年進入 production-ready,2026 年則進一步進入 ramp-up,代表它正從客戶導入期走向量產放量期。與此同時,AST1700、AST1060、AST1030 等產品也沿著同一平台持續擴張,讓信驊從單一 BMC 晶片,逐步延伸成更完整的管理與安全產品組合。

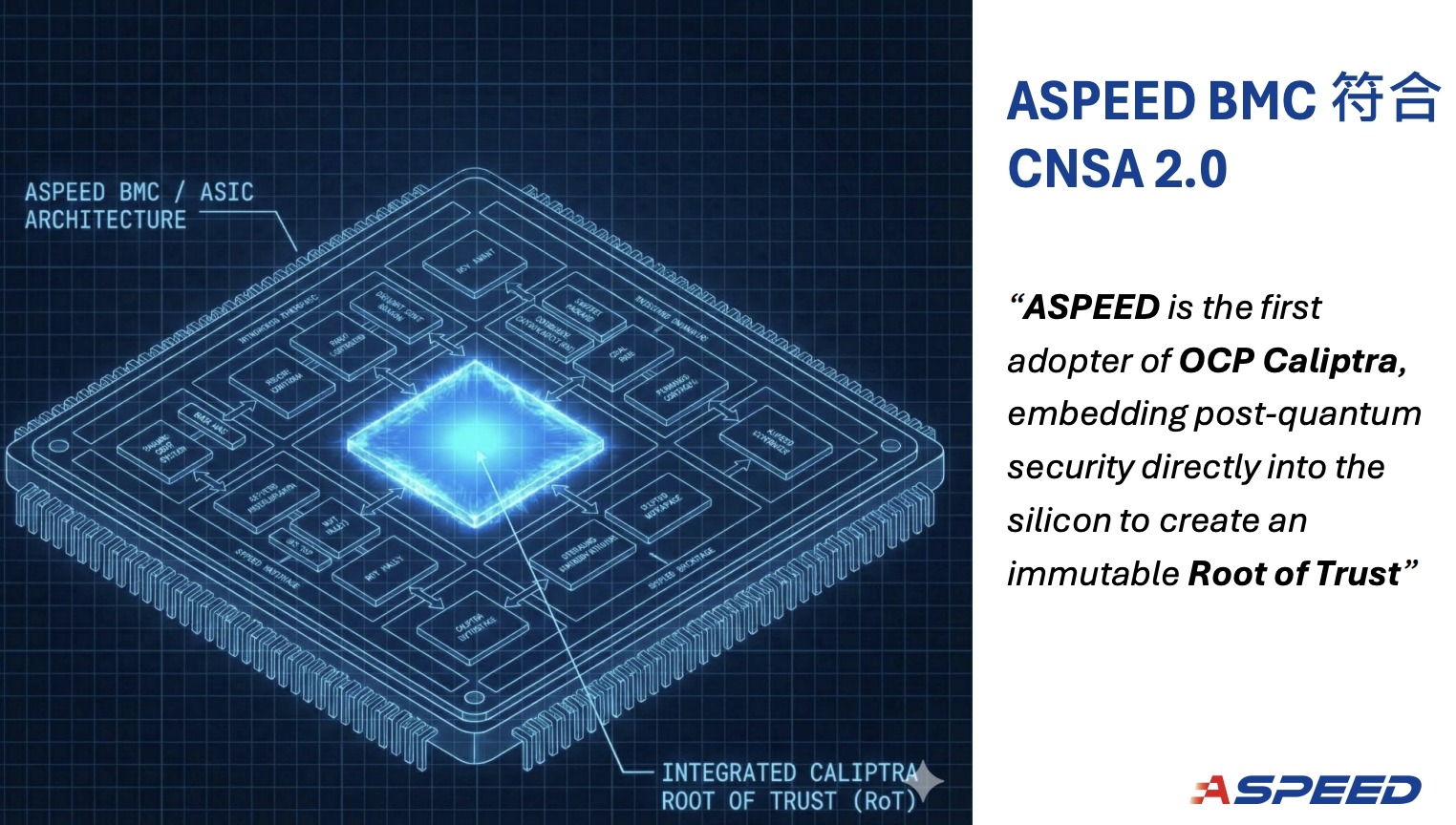

不過,AST2700 之所以特別受到市場關注,他不只在於它是新一代 BMC,它也承接了信驊下一階段的安全升級策略。信驊已把 CNSA 2.0、Caliptra、PUF、PQC 與 OCP S.A.F.E. 等關鍵安全架構納入產品藍圖,並明確表示自己是 OCP Caliptra 的 first adopter,將 post-quantum security 直接嵌入 silicon,建立 immutable root of trust。這代表 AST2700 的角色,已經從單純的遠端管理控制器,進一步升級為資料中心設備安全信任鏈的起點。

若再往後看,這樣的方向也與產業規範變化高度一致。根據公司揭露的 CNSA 2.0 時程,2025 年起韌體與軟體簽章就必須往新一代加密規範遷移,2030 年新設備採購需符合 PQC 架構,2033 年則進一步淘汰舊有 RSA/ECC 架構。也就是說信驊現在是在替下一輪資料中心安全規格預作準備。

信驊的生態系優勢在哪裡?OCP 與 OpenBMC 是關鍵

信驊能長期維持領先,除了產品世代累積得早,也因為它很早就卡位在資料中心的開放硬體與開源軟體生態系裡。公司在 2018 年正式加入 Open Compute Project,而 OCP 本身就是推動雲端資料中心硬體標準化的重要社群。信驊同時支持 OpenBMC,參與 BMC 系列產品的開源實作,這使它更容易融入大型雲端客戶與白牌伺服器生態系的設計趨勢。

這個優勢的意義在於,信驊不只是供應一顆晶片,而是長期參與資料中心管理架構、硬體標準與開源平台的演進。當客戶採用 OCP 架構、導入 OpenBMC,或更重視供應鏈安全驗證時,信驊相對更容易延續既有優勢。

而從最新資料來看,信驊的生態系布局也已往更完整的供應鏈安全框架延伸。除了 OpenBMC 與 Caliptra,公司也提到 OCP S.A.F.E. 合規性,強調透過標準化安全稽核、第三方驗證與透明化框架,讓硬體與韌體安全更容易被雲端客戶與資料中心供應鏈接受。這也讓信驊的競爭力,不只建立在產品功能與市占率上,還建立在平台相容性、開放生態參與度與供應鏈信任基礎上。

信驊過去幾年的財報表現如何?

理解信驊,不能只看股價,一定要看財報。因為信驊之所以能撐起高評價,本質上是因為它真的繳出非常漂亮的營運數字。若把時間拉長到 2023、2024、2025 三個年度來看,會更清楚看到這家公司不是單靠題材上漲,而是營收規模、獲利能力、現金流與資產體質都在同步升級。

2023 到 2025 年:營收、獲利、EPS 全面成長

從損益表來看,信驊 2023 年營業收入為 31.30 億元,2024 年增至 64.60 億元,2025 年再進一步來到 90.37 億元,兩年內幾乎翻近 3 倍。營業毛利則從 2023 年的 20.08 億元,提升到 2024 年的 41.54 億元,2025 年再增至 61.52 億元,顯示營收放大的同時,獲利能力也同步提升。

更重要的是,信驊不是只有營收成長,獲利率也在變好。2023 年營業利益率約 34%,2024 年跳升到 45%,2025 年再升至 51%,代表公司在產品組合升級與規模經濟帶動下,營運效率持續改善。稅後淨利也從 2023 年的 10.07 億元,成長到 2024 年的 25.71 億元,再到 2025 年的 39.28 億元,三年呈現非常明確的階梯式上升。

近三年財報重點整理

| 指標 | 2023 年 | 2024 年 | 2025 年 |

| 營業收入 | 31.30 億元 | 64.60 億元 | 90.37 億元 |

| 營業毛利 | 20.08 億元 | 41.54 億元 | 61.52 億元 |

| 毛利率 | 64.1% | 64.3% | 68.1% |

| 營業淨利 | 10.80 億元 | 29.18 億元 | 46.39 億元 |

| 營業利益率 | 34.5% | 45.2% | 51.3% |

| 稅前淨利 | 11.95 億元 | 31.67 億元 | 48.54 億元 |

| 稅後淨利 | 10.07 億元 | 25.71 億元 | 39.28 億元 |

| 稅後淨利率 | 32.2% | 39.8% | 43.5% |

| 基本 EPS | 26.66 元 | 68.04 元 | 103.92 元 |

怎麼解讀這三年的變化?

先看營收,2024 年較 2023 年年增約 106%,2025 年又比 2024 年再成長約 40%。這代表信驊不是只有單年好,而是連續兩年維持高速擴張。

再看毛利率,2023 與 2024 年都維持在 64% 左右,已經是相當高的水準;到了 2025 年,毛利率進一步拉高到 68.1%,顯示產品組合持續優化,高毛利產品占比提升,公司的定價能力與技術門檻仍在強化。

營業利益率的變化更值得注意。2023 年約 34%,2024 年升至 45%,2025 年再達 51%,代表公司不只是賣得更多,而是每多做一筆生意,留下來的利潤也更多。這對一家 IC 設計公司來說,是非常強的經營體質訊號。

EPS 方面,2023 年為 26.66 元,2024 年跳升到 68.04 元,2025 年再突破百元來到 103.92 元。這也是市場願意持續給信驊高評價的重要原因之一,因為它的股價雖高,但背後確實有快速成長的每股獲利支撐。

2025 年財報有哪幾個重點?

如果只看最新的 2025 年全年財報,至少有四個重點。

- 信驊的高毛利特性依然非常鮮明:2025 年毛利率達 68.1%,在台灣 IC 設計產業中屬於非常高檔的水準,代表公司產品具備高度技術門檻與定價能力。

- 營業利益率首度突破 50%:費用率被有效控制,經營效率進一步放大。

- EPS 首度突破百元:市場對信驊的高股價評價,確實有基本面支撐,而不是單純靠題材炒作。

- 稅後淨利率從 2023 年的 32.2%,一路提升到 2024 年的 39.8%,2025 年再到 43.5%:顯示公司把營收成長轉化為淨利成長的能力越來越強。

不只獲利漂亮,現金流與資產負債表也很穩健

如果再往下看現金流與資產負債表,信驊的體質會更完整。

營業活動淨現金流方面,2023 年為 5.19 億元,2024 年大幅提升到 31.45 億元,2025 年再進一步來到 44.51 億元。也就是說,信驊實際現金流入也非常強,獲利品質不差。

現金及約當現金餘額則從 2023 年底的 16.12 億元,增加到 2024 年底的 36.59 億元,2025 年底再升至 56.87 億元。三年內現金水位大幅墊高,顯示公司在成長同時,也累積了相當可觀的財務彈性。

近三年現金與財務體質整理

| 指標 | 2023 年底 | 2024 年底 | 2025 年底 |

| 現金及約當現金 | 16.12 億元 | 36.59 億元 | 56.87 億元 |

| 總資產 | 45.44 億元 | 77.26 億元 | 103.07 億元 |

| 負債總額 | 7.10 億元 | 20.87 億元 | 27.36 億元 |

| 權益總額 | 38.34 億元 | 56.39 億元 | 75.71 億元 |

| 營業活動淨現金流 | 5.19 億元 | 31.45 億元 | 44.51 億元 |

從資產負債表來看,信驊 2025 年底總資產 103.07 億元,其中現金及約當現金就占 56.87 億元;權益總額達 75.71 億元,占總資產比重約 73%,財務結構相當穩健。這代表它雖然是高成長公司,但並不是靠高槓桿撐出來的成長,而是在低負債、現金充足的情況下擴張。

三年一起看,才能真正看懂信驊

如果只看 2025 年,會覺得信驊是一家成長很快的公司;但把 2023、2024、2025 三年放在一起比較,會更清楚看出信驊其實已經進入一段結構性的獲利擴張期。營收規模擴大、毛利率上升、營業利益率突破 50%、EPS 衝破百元、現金部位持續堆高,這些都不是單一季度能說明的,而是連續幾年經營成果的累積。

也因此,市場願意把信驊視為台股高價成長股,是因為它確實用財報證明,自己站在一個高成長、高獲利、高現金流的產業位置上。

月營收最近怎麼走?2026 年開年動能還在加速

若看最新月營收,信驊 2026 年 1 月營收 9.00 億元,年增 28.46%;2 月進一步來到 10.11 億元,月增 12.28%、年增 65.94%,單月再創高。累計 2026 年前兩月營收達 19.11 億元,年增 45.89%。

而若回看 2025 年全年,信驊 2025 年 12 月單月營收 8.72 億元,全年累計營收約 90.85 億元,較前一年明顯成長。

最近營收數字整理

| 月份 | 單月營收 | 年增率 | 累計營收 |

| 2025/12 | 8.72 億元 | 18.37% | 90.85 億元 |

| 2026/01 | 9.00 億元 | 28.46% | 9.00 億元 |

| 2026/02 | 10.11 億元 | 65.94% | 19.11 億元 |

公司為什麼能成為股王?靠的是三件事

- 市占率與客戶關係:市場普遍把信驊視為全球最大 BMC 供應商,且在伺服器平台的既有客戶基礎很深。外資看多的第一個原因,就是 AST2600 升級到 AST2700 後,既有客戶滲透率仍有提升空間。

- 產品升級帶來 ASP 與毛利擴張:AST2700 不只是規格升級,也讓信驊有機會把產品單價拉高。新產品定價較前代高 70% 到 80%,這對高毛利公司來說是很有感的成長槓桿。

- 從單顆晶片擴成平台方案:現在市場看信驊,不再只看 BMC 本身,還會把 BIC、PFR、I/O Expander 一起算進去。公司自己在法說會也強調,策略是提升每一張 server board 的 dollar content,也就是讓單板貢獻值持續增加。這意味著同一台伺服器上,信驊未來能拿到的價值可能不只一顆 BMC。

BMC 市場還有多大?信驊自己也在上修天花板

信驊 2025 年 11 月法說時,將 2030 年 BMC 總市場規模(TAM)預估上調到 4,650 萬顆;到了 2026 年 3 月,公司進一步把 2030 年 TAM 上修到 6,577 萬顆,增幅約 41%。公司最新說法是,AI 相關的一般伺服器需求明顯增加,尤其代理型 AI 與簡單推論工作負載,正在推升更多「AI-related General Server」需求。

市場還在看哪些未來動能?

除了 AST2700 之外,接下來市場最關心的有四件事。

- mini BMC、PFR IC、I/O 擴充晶片等周邊產品能否同步放量:高盛此次上修目標價,除了 AST2700 之外,也把這些周邊產品納入看多理由。

- 安全規格升級會不會成為信驊的新護城河:2026 年 3 月的公司簡報大篇幅談到 CNSA 2.0、Caliptra、PUF、PQC 與 OCP SAFE,顯示公司正在把產品定位進一步延伸到安全信任根。

- 智慧影音能否成為第二成長曲線:這塊目前對估值的貢獻仍遠小於 BMC 主業,但若未來在工業、教育、巡檢或 AI 視覺場景打開市場,也可能提供額外想像空間。

- 法人預期是否能持續兌現:公司在 2025 年法說預估 2026 年第一季營收約 26 億到 27 億元、毛利率 66.5% 到 67.5%;2026 年 3 月最新簡報又進一步給出第二季展望,預估營收約 34 億到 36 億元、毛利率 67% 到 68%。如果這些數字後續真的逐步落地,市場自然更容易接受高估值。

信驊的風險是什麼?

股王不是沒有風險,信驊有三個值得持續追蹤的地方。

- 供應鏈瓶頸:市場曾關注 BT 基板供應偏緊是否影響出貨節奏,這也是公司過去法說提過的干擾因素之一。

- 客戶集中:信驊雖受惠 CSP、ODM/OEM 與 AI 伺服器需求,但高階伺服器供應鏈本來就高度集中,任何平台切換、拉貨時點變動,對單季表現都可能帶來波動。

- 競爭技術路線變化:新唐等既有業者仍在追趕,Axiado 則走的是把管理、安全與 AI 能力更整合的 TCU 路線。如果未來雲端客戶接受新的系統架構,BMC 市場競爭的定義也可能改變。

結語

信驊之所以能成為台股股王,表面上看是股價驚人,實際上則是因為它在一個看似低調、但其實非常關鍵的市場裡做到了全球領先。

BMC 不是最顯眼的晶片,卻是伺服器穩定運作與遠端管理不可少的控制中樞;而當 AI 資料中心規模越來越大,對韌體安全、遠端維運、平台控制的要求也只會越來越高。信驊從早期 BMC 供應商,逐步擴展到 BIC、PFR、I/O Expander,再到 AST2700 與 Caliptra 安全架構,這條路徑正是市場願意給它高估值的根本原因。

信驊不是因為股價很貴才值得關注,根本原因是因為它已經在 AI 伺服器時代,變成少數同時具備高市占、高毛利、高技術門檻與高成長性的台灣 IC 設計公司。

【延伸閱讀】