近期台股盤面上,造紙族群突然成為資金焦點,其中華紙(1905)最受矚目。3 月下旬以來,華紙股價連續拉出 3 根漲停,3 月 30 日收在 16.9 元,並被證交所列入注意股,主因就是短線漲幅過大、成交量放大,且當沖比重明顯升高。

這波上漲表面上看是「紙漿漲價概念」,但如果只把它理解成單純原物料題材,其實還不夠。事實上這波造紙股轉強,背後還有一層更上游的總體背景:中東衝突升溫後,國際油價與航運風險同步上升,市場開始重新評價能源、運輸、化工與包材成本壓力。3 月底布蘭特原油盤中一度衝上每桶 116 美元以上,WTI 也站上 102 美元,反映市場對荷姆茲海峽與紅海航線供應風險的擔憂。當油價、運費與石化原料一起走高時,塑膠與包材成本也會跟著墊高,進一步強化紙品調價與替代材料的市場想像,這也是華紙這波行情是整條原物料鏈一起被重估的原因。

但同時也要提醒,題材面很強不代表基本面已經完全轉好。華紙 2025 年全年仍是虧損,公司 3 月 30 日公告的 2026 年 2 月自結數也仍為單月虧損,顯示這一波股價先反映的是未來可能的潛力改善。

華紙為什麼突然連 3 天漲停?

這波行情的核心,是市場在押注「紙漿漲價+紙品漲價」會開始改善華紙獲利。

先看股價表現。華紙 3 月 26 日盤中先攻上漲停,之後續強,3 月 30 日收盤來到 16.9 元,近 6 個營業日累積收盤漲幅達 38.42%,因此被列入注意股。證交所公告同時顯示,3 月 27 日最近 6 個營業日當沖成交量占比達 72.86%,代表短線資金非常活躍。

推升股價的直接催化,實際上比較像是四個層層傳導的因素。

- 中東戰事升溫,推高油價與航運成本:這一波資金之所以會先回頭點火造紙與原物料股,是因為市場先看到更上游的能源與物流風險。3 月底國際油價快速上行,布蘭特與 WTI 同步走高,代表企業未來面臨的燃料、運輸與石化原料成本可能全面墊高。同時,航商也開始反映中東衝突造成的額外負擔,例如 Hapag-Lloyd 指出中東局勢已帶來每週 4,000 萬到 5,000 萬美元的額外成本。對造紙產業來說,這不一定立刻等於獲利大增,但它會提高紙品漲價的合理性,也讓市場更願意相信下游客戶會接受新一輪報價。

- 紙漿價格上漲:華紙指出短纖價格自去年第四季起已連續 7 個月上漲,累計調漲 140 美元,目前每噸來到 640 美元。這對市場來說很重要,因為華紙是台灣少數具備林漿紙一貫化能力的公司,紙漿價格上行時,市場通常會優先聯想到它的報價能力與利差改善空間。

- 公司正式調價:華紙已調漲所有紙種價格,4 月每噸調漲 1,500 到 2,000 元,涵蓋文化用紙、包裝用紙等。若把這個幅度換算成百分比,大致就是中高個位數到接近雙位數的漲幅,公司開始把成本往下游轉嫁。

- 旺季補庫存預期:造紙業通常從第二季開始進入較旺時段,當漲價預期碰上旺季備貨,市場就容易提前反映獲利改善。

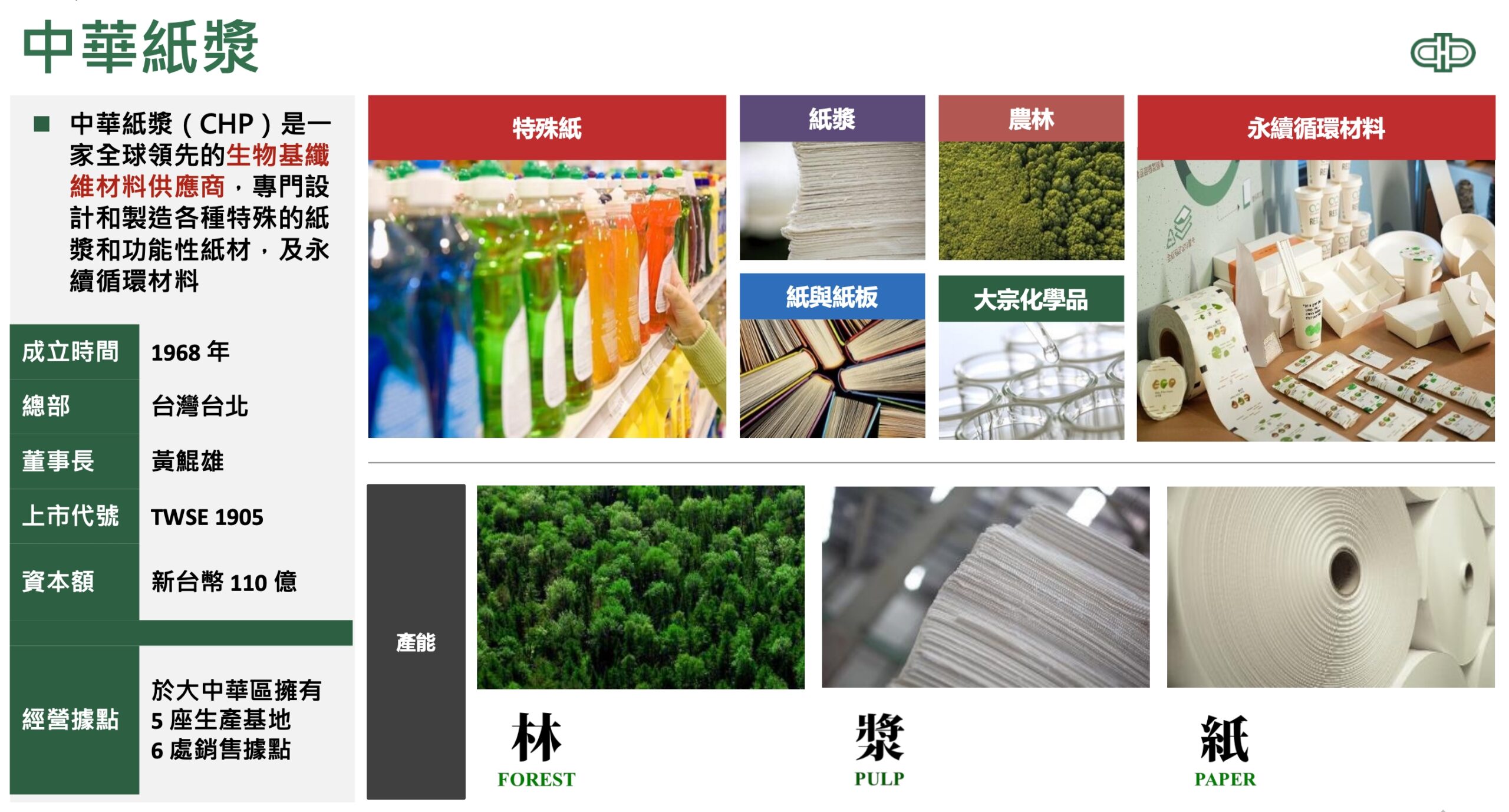

華紙是做什麼的?為什麼它比一般造紙股更容易受惠?

要看懂華紙,最重要的是先理解它做漿,也做紙。

公司在法人簡報中把自己定位為生物基纖維材料供應商,產品涵蓋特殊紙、紙漿、農林、紙與紙板、大宗化學品與永續循環材料,並在大中華區擁有 5 座生產基地與 6 處銷售據點。華紙具備一貫化能力,公司擁有花蓮與鼎豐的漿紙一貫廠、台東再生紙廠、久堂特殊紙廠,並在台北、台中、台南、深圳、上海、香港設有營運與銷售據點。

這種結構的意義在於,當國際紙漿價格上漲時,華紙和一般純加工紙廠的感受並不一樣。可以這樣理解:

| 產業位置 | 華紙的角色 | 這波漲價的影響 |

| 上游 | 紙漿生產 | 可直接受惠紙漿價格上行 |

| 中游 | 紙品製造 | 可調高文化紙、包裝紙等售價 |

| 長線延伸 | 綠色材料、非氟防油紙、生質能 | 提供 ESG 與政策題材支撐 |

也因此這次市場將華紙視為「兼具紙漿漲價、紙品轉嫁、綠色材料與碳題材」的複合型標的。

華紙近年財務表現到底怎麼看?

若把視角拉回財報,會發現公司目前其實還處在「營運壓力尚未完全解除、但市場開始提前交易轉機」的階段,股價先漲並不代表基本面已經完全翻身。

若把 2025 年四季合併財報與全年數字一起看,華紙的營運脈絡為:上半年先承受需求疲弱、歲修、匯率與成本壓力,下半年雖然第三季仍弱,但第四季已經出現明顯修復,單季由虧轉盈。不過,全年仍是虧損,代表這波股價上攻,本質上仍是市場在押注 2026 年漲價效益開始落地。

全年:2025 年比 2024 年更辛苦

| 項目 | 2024 年 | 2025 年 | 年增減觀察 |

| 合併營收 | 207.68 億元 | 187.67 億元 | 年減約 9.6% |

| 營業毛利 | 15.45 億元 | 5.03 億元 | 大幅衰退 |

| 毛利率 | 7.4% | 2.7% | 明顯下滑 |

| 營業損益 | -5.51 億元 | -15.29 億元 | 營業虧損擴大 |

| 稅後淨損 | -2.22 億元 | -6.30 億元 | 虧損擴大 |

| 歸屬母公司淨損 | -2.52 億元 | -6.13 億元 | 虧損擴大 |

| EPS | -0.23 元 | -0.56 元 | 虧損擴大 |

- 2025 年從營收、毛利、營業利益到 EPS 幾乎全面轉弱。尤其毛利率從 2024 年的 7.4% 掉到 2025 年的 2.7%,代表整體售價、需求、成本吸收能力都明顯變差。

- 華紙 2025 年本業壓力太大,導致全年仍交出虧損成績單。雖然全年業外收入仍有約 7.6 億元,但還是無法把本業的 15.3 億元營業虧損補回來。

如果只看全年,容易覺得華紙很弱,但如果拆成四季,就會知道市場為什麼在 2026 年 3 月這個時間點突然重新關注它。

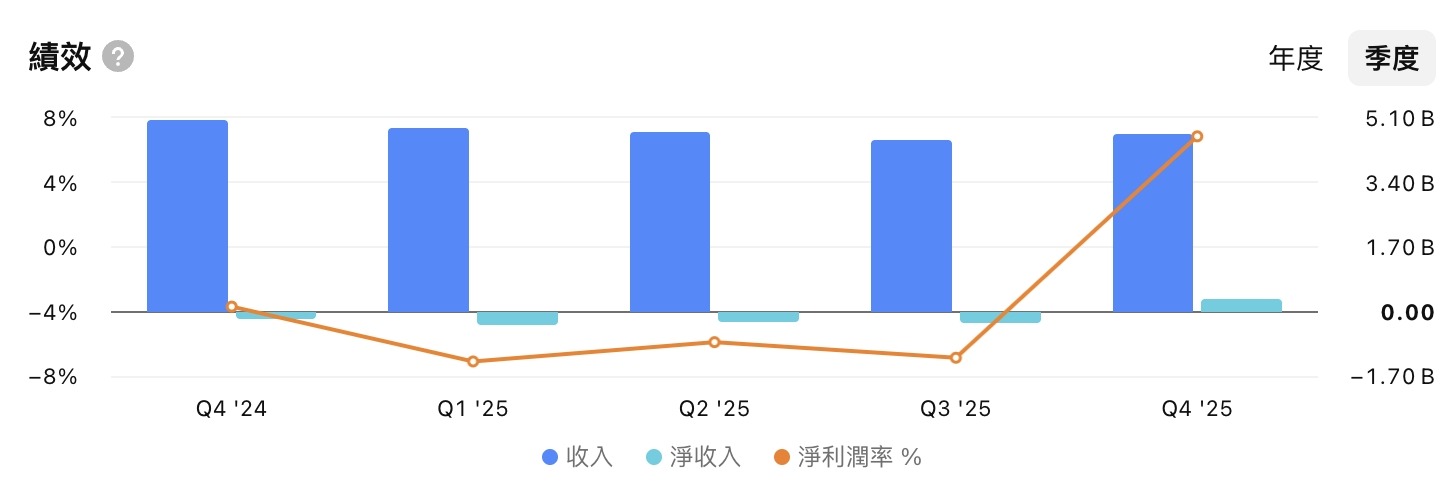

華紙 2025 年單季財報重點整理

| 季度 | 營收 | 毛利 | 毛利率 | 營業利益 | 稅後淨利 | EPS |

| Q1 | 48.30 億元 | 1.53 億元 | 3.2% | -4.59 億元 | -3.37 億元 | -0.31 元 |

| Q2 | 47.37 億元 | 2.34 億元 | 4.9% | -2.49 億元 | -2.78 億元 | -0.26 元 |

| Q3 | 45.27 億元 | -0.87 億元 | -1.9% | -5.40 億元 | -3.18 億元 | -0.28 元 |

| Q4 | 46.73 億元 | 2.04 億元 | 4.4% | -2.80 億元 | 3.03 億元 | 0.29 元 |

第一季

2025 年第一季營收 48.3 億元,年減約 8.6%,毛利率只有 3.2%,營業利益轉為虧損 4.59 億元,EPS 為 -0.31 元。

第一季的問題主要有三個:

- 春節假期與工作天數較短,天然就會壓抑出貨。

- 各廠區配合春節歲修,生產效率與出貨節奏受影響。

- 終端市場買氣偏保守,讓原本就不強的價格與需求更難撐住。

如果從損益表細項來看,第一季銷貨收入仍有 48.04 億元,但銷貨成本高達 46.73 億元,代表成本幾乎把收入吃掉,毛利空間非常薄。再加上推銷、管理、研發費用合計約 6.11 億元,本來就不高的毛利立刻被營業費用吞噬,最後導致營業虧損。也就是說,Q1 的問題是賣得出去,但不太賺錢。

第二季

第二季營收 47.37 億元,季減約 1.9%,但毛利率回升到 4.9%,是全年毛利率最高的一季;EPS 也從 -0.31 元改善到 -0.26 元。

這一季最值得注意的是毛利率修復。第二季營收沒有大幅成長,但毛利率由 3.2% 提高到 4.9%,代表在原料價格與歲修干擾稍微淡化後,獲利能力確實曾短暫改善。不過第二季還是沒有轉盈,原因在於業外拖累。第二季業外收支是 -0.92 億元,主因是匯兌損失。當季台幣升值,壓縮出口售價與外銷接單條件,讓原本已有改善的本業,最後還是沒能把獲利留下來。所以第二季雖然本業有出現改善跡象,但外部環境尤其匯率,還是把它壓住了。

第三季

如果要找 2025 年最差的一季,答案就是第三季。第三季營收掉到 45.27 億元,是全年最低;更關鍵的是毛利轉負,毛利率來到 -1.9%,營業虧損擴大到 5.40 億元,EPS 也再度惡化到 -0.28 元。這代表代表第三季已經出現賣越多不一定越有利的壓力,因為毛利已經是負的。

第三季變差的原因也很清楚:

- 廠區歲修集中

- 漿價修正

- 夏季能源成本上漲

- 全球地緣政治持續干擾

- 整體需求仍偏弱

若從前三季累計數字來看,1 到 9 月營收 140.94 億元,毛利率只剩 2.1%,EPS 累計 -0.85 元。到第三季為止,市場其實很難對華紙有太多樂觀期待,因為它看起來仍在往谷底走。

第四季

第四季是整個故事的轉折點。Q4 營收回到 46.73 億元,毛利 2.04 億元,毛利率回升到 4.4%,最重要的是單季稅後淨利轉正到 3.03 億元,EPS 來到 0.29 元。雖然營業利益仍是負的 2.80 億元,代表本業尚未完全回正,但整體結果比前三季明顯改善很多。公司在法說會中的說法是:

- 上一季歲修集中,第四季停工影響降低

- 美國關稅影響較上季稍減

- 客戶開始回補庫存

這三件事的共同效果使原本壓抑的出貨恢復了一些,需求也不像前幾季那麼疲弱,因此第四季的營收與毛利率都拉了回來。不過,第四季之所以能交出正 EPS,也和業外大幅增加有關。當季業外收支高達 6.69 億元,遠高於前三季,因此單季轉盈不能完全視為本業已經徹底翻身,反而比較像是本業改善和業外支撐共同形成的結果,這也是為什麼市場現在會對它有期待。

資產負債表也透露了重要訊號

如果再往下看資產負債表,會看到華紙這幾年其實一邊承壓、一邊持續投資。

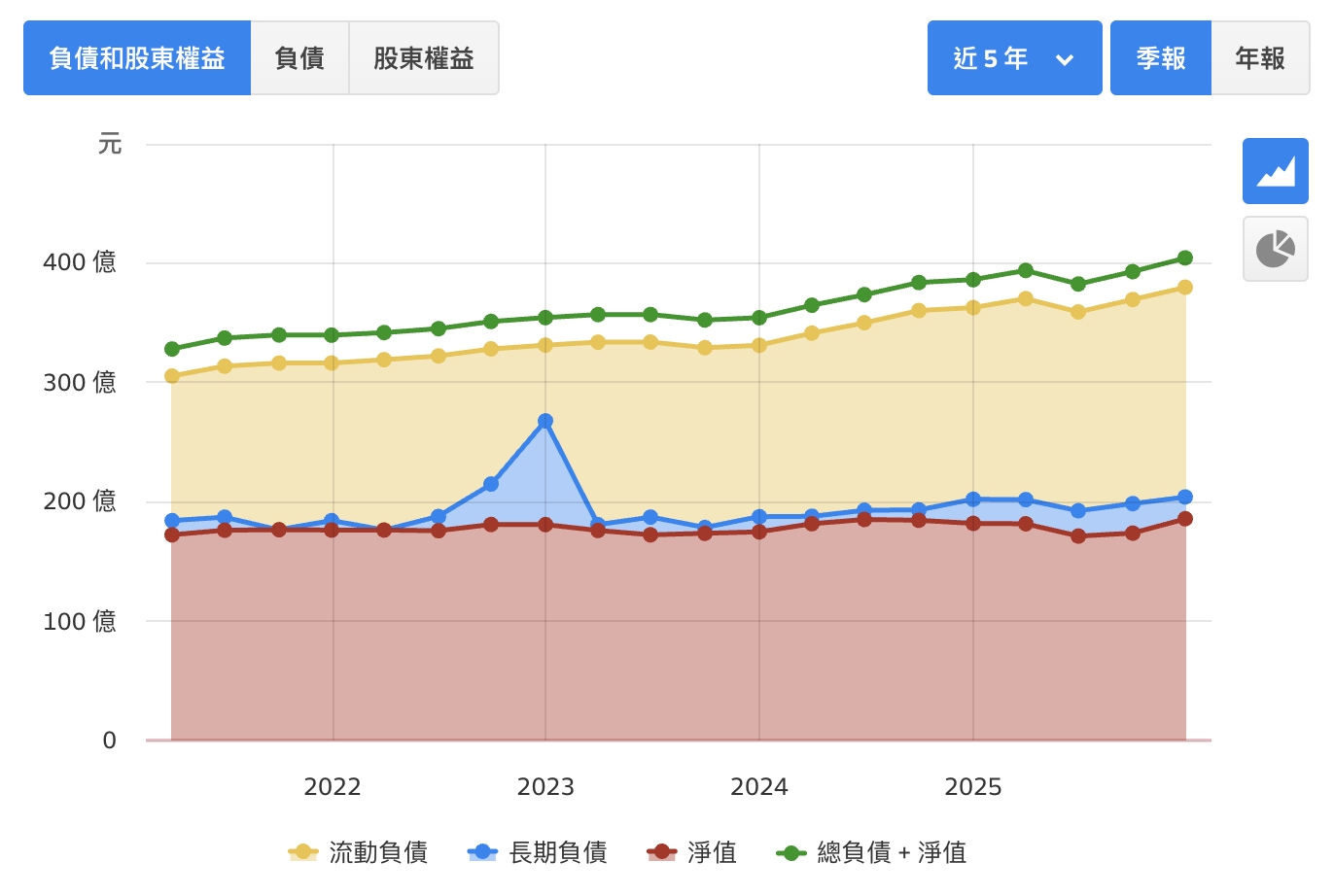

1. 資產規模還在增加,但結構偏重資本密集型

2025 年底華紙總資產約 404.41 億元,高於 2024 年底的 386.18 億元。其中最大宗資產是不動產、廠房及設備,年底帳上金額約 156.25 億元,占總資產近四成,這代表華紙本質上仍是一家非常典型的資本密集型製造業公司。

另外,存貨、應收帳款、生物資產、採權益法投資等也都占有一定比重,顯示它並不是輕資產公司,營運彈性相對不如純品牌或通路型企業。

2. 負債比偏高,財務槓桿不低

2025 年底負債總額約 218.54 億元,權益總額約 185.87 億元,負債比約 54%。這不算是非常輕鬆的水位。

尤其流動負債就有 175.74 億元,其中包括:

- 短期借款約 53.12 億元

- 應付短期票券約 87.39 億元

- 應付帳款約 15.03 億元

這代表公司在營運與資金調度上,對短期融資工具仍有明顯依賴。當營運順風時問題不大,但若景氣、價格、匯率同時不利,利息與資金壓力就會變得更敏感。

3. 未分配盈餘明顯下降,反映近年虧損壓力

2025 年底未分配盈餘約 6.91 億元,較 2024 年底的 12.58 億元明顯縮水。這反映的是近兩年整體獲利能力偏弱,確實已經侵蝕股東權益累積。對投資人來說,這也意味著現階段看華紙,重點是它有沒有辦法藉由報價上調與產品結構改善,把獲利重新拉回正常區間。

現金流量表比 EPS 更誠實

1. 營業現金流為負,代表本業現金創造力仍弱

2025 年全年營業活動淨現金流出約 10.42 億元,2024 年也為淨流出約 3.85 億元。表示即使第四季單季轉盈,全年本業現金流仍然沒有翻正。會計上的獲利改善,還沒完全轉化成穩定的現金創造能力。

2. 投資現金流大幅支出,反映公司仍持續砸錢做資本支出

2025 年投資活動淨現金流出僅約 1 億元左右,明顯低於 2024 年的 11.53 億元淨流出。

但如果細看項目,仍可看到公司持續投入:

- 購置不動產、廠房及設備

- 預付設備款

- 投資性不動產處分與新取得

- 金融資產部位調整

華紙這幾年一直在推生質能、綠色能源與設備升級,是一家公司正在持續投入未來產能與能源結構的階段。

3. 現金增加主要靠籌資,不是靠本業

2025 年底現金及約當現金約 19.40 億元,高於 2024 年底的 13.66 億元,看起來現金變多了,但這不代表公司營運突然很好。主因是融資使華紙 2025 年現金增加,不是本業現金流大幅改善。

因為同一年籌資活動淨現金流入約 16.84 億元,主要來自:

- 短期借款增加

- 應付短期票券增加

- 長期借款增加

- 其他籌資項目

所以,這波股價為什麼還是會漲?

因為市場看的是 2026 年。綜整還是有以下利好的點:

- 2025 年前三季很弱,第四季開始修復

- 公司已經證明,只要停工干擾降低、庫存回補、價格環境改善,單季獲利是能翻正的

- 現在碰上國際紙漿漲價、公司宣布 4 月全面調漲紙種售價

- 市場自然就會提前押注 2026 年 Q2、Q3 的財報可能比 2025 年明顯改善

華紙這波股價大漲的底層邏輯,是因為市場押注若 2026 年漲價真的能落地,後面財報有機會比過去一年好很多。

漲價真的有機會讓華紙獲利變好嗎?

獲利能力有機會改善,但還要觀察以下三件事。

1. 漲價能不能順利轉嫁

現在已知的是,短纖漿價上升,公司也已經宣布 4 月調漲紙種價格。問題在於,紙價調漲不等於獲利一定等比例上升,因為接單與出貨節奏、客戶接受度、是否短單為主,都會影響實際落袋的程度。華紙自己也提到,雖然價格上行趨勢確定,但目前市場對漲價幅度尚無共識,接單與出貨相對保守,且以短單為主。

2. 原料與運輸成本不能漲得比售價更快

這波行情背後,除了紙漿價格走升,也連動到油價、運輸與化工成本同步上揚。油價上升確實會讓市場更容易接受紙品調價,但如果能源、木片、化工與運輸成本漲得比售價更快,最後改善的未必是毛利,反而可能只是把壓力往整條供應鏈後面延。這也是為什麼後續除了看調價有沒有落地,更要看毛利率能不能真正回升。

3. 終端需求能不能真的回來

2025 年拖累華紙最深的是整體的需求疲弱。這點從 Q1 到 Q3 的營運說明都看得出來,終端買氣保守、人民幣貶值造成需求轉弱、全球政經衝擊與市場觀望,幾乎每季都被公司點名。因此這次真正值得觀察的,是第二季、第三季的營收與毛利率能不能同步往上。如果只是題材先漲、但報價沒有真正反映到財報,股價就容易先漲後修正。

為什麼市場還願意給華紙這麼多想像空間?

因為華紙還有幾個中長線題材。

- 綠色能源:公司近年持續投入生質能發電,包含花蓮廠高效回收生質能發電設施、台東廠新發電設施規劃,以及久堂廠朝全木生質能綠電改造。華紙指出,花蓮廠新建案完成後,年發電量將由 1.5 億度提升到 3.6 億度,朝能源自給自足前進。

- 綠色材料:公司近幾季反覆提到非氟防油紙,並強調產品符合 FDA 與 TFDA 規範,可應用於炸物與中西式輕食餐點。隨著歐盟將限制食品包材 PFAS 含量,市場也會自然把華紙和替塑膠、替氟化物包材做連結。

- ESG 與碳題材:華紙的花蓮廠生質能發電設施已取得綠電憑證、ISO 14067 產品碳足跡認證,以及 ISO 13065 生質能源永續標準,公司也持續做 LCA 第三方碳排查驗與 FSC 產品線布局。這些不一定會立刻反映成 EPS,但確實會讓市場願意用更高的題材溢價去看它。

這波行情最大的風險是什麼?

- 2026 年 2 月自結數仍虧:公司因股價波動達注意交易資訊標準,公告 2 月營收為 10.11 億元、年減 35.56%,單月稅後虧損 1.53 億元,每股虧損 0.14 元。這代表至少到 2 月為止,公司還沒有因這波漲價而立刻反映在獲利上。

- 籌碼震盪:雖然 3 月 30 日外資小幅買超約 207 張、自營商賣超約 303 張,但 3 月 27 日外資曾大賣超 6,230 張,顯示法人並不是一路同步追價,反而有高檔調節跡象。

3. 注意股與高當沖比:被列注意股通常代表短線波動會變大,若後續消息面鈍化、成交量縮、或主力轉為鬆動,股價震盪也可能加劇。

結論:華紙在漲的是轉機預期

華紙這次連 3 天漲停,漲的是紙漿報價走升、公司跟進調價、旺季補庫存,以及綠色材料題材共同堆疊出的「未來獲利改善預期」。

從基本面來看,華紙 2024、2025 連兩年虧損,2025 年全年每股虧損 0.56 元,2 月自結仍虧 0.14 元,這都說明它目前還不是獲利高度穩定的公司。但另一方面,2025 年第四季已經單季轉盈,代表只要價格、出貨與成本結構稍微改善,公司確實具備獲利彈性;而這正是市場敢提前買進的原因。

因此,華紙接下來最關鍵的觀察點是 4 月調價後,第二季營收與毛利率能不能明顯往上,以及紙漿漲價能不能真正轉化為連續性的獲利。若這兩件事成立,這波就可能是華紙營運重新定價的開始。反之,若後續財報沒有跟上,股價漲得越快,修正壓力也可能越大。

【延伸閱讀】

- 美伊戰事帶動無人機概念股!無人機是什麼?可以投資嗎?

- CPO 是什麼?CPO 概念股有哪些?CPO 可以投資嗎?

- 股王信驊(5274)做什麼的?從 BMC 龍頭、財報成長到外資喊價 1.5 萬,一次看懂台股最貴公司