在全球受新冠肺炎影響之際,向來是疫苗與抗病毒藥物的製造大廠的 Merck & Co . 也宣布加入新冠肺炎疫苗與藥物的研發競賽。在疫情的影響下,生技醫療保健產業成為市場寵兒,但 Merck & Co . 的財報是否也能有相對應的表現呢?讓我們來一探究竟吧!

本篇重點:

- 逐步轉好的三大獲利指標

- 研發費用佔比提升,更加重視 R&D

- 債務偏高,然財務結構仍屬穩健

- 穩定增長的股息

- 結論:期待業務分拆後的表現

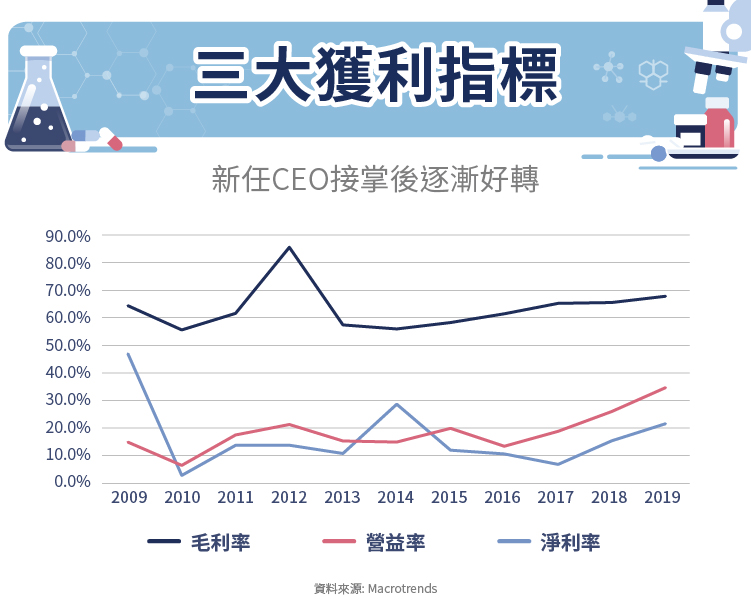

逐步轉好的三大獲利指標

如同其他國際大藥廠, Merck & Co 的毛利率也是處於很高的水平,過去 10 年穩定在 60% 以上;營益率在肯尼斯・弗雷澤(Kenneth Frazier)於2011年接掌 CEO 後至今,緩步提升,顯見公司費用管控能力佳;近五年公司進行數項收購案,因此淨利率的波動較大,但仍維持盈利狀態。

研發費用佔比提升,更加重視 R&D

而對一家製藥公司來說,最大的競爭優勢就是創新與 R&D 的投入,根據美國《製藥經理人》(Pharm Exec)雜誌公布的2020年《全球製藥企業50強》排行榜(Pharm Exec’s Top 50 Co mpanies 2020)來看,在研發支出方面瑞士羅氏名列第一位,而 Merck & Co . 則位居第四。公司 2011 年至 2019 年研發支出每年以 1.9% 的速度在成長,2016 年之後佔營業費用提升至接近五成,可見公司對新藥物的研發更為重視,可為公司提供產品創新,有助於公司在未來保持成長。

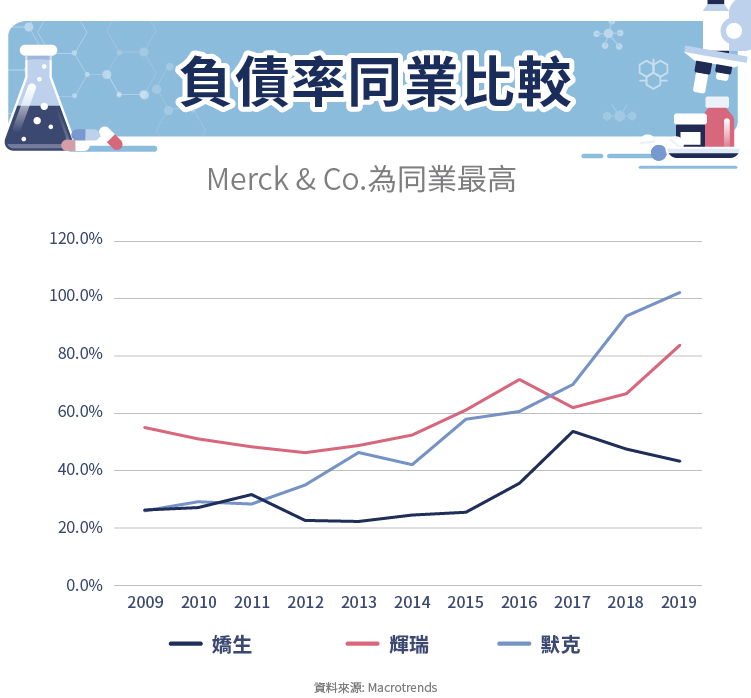

債務偏高,然財務結構仍屬穩健

至於 Merck & Co . 的營運能力如何呢? Merck 最近 5 年的負債比率(負債/股東權益)有上升的趨勢,由下圖可以看出,產業趨勢如此發展,同業的輝瑞及嬌生近 5 年的負債比也不斷攀升,然而 Merck 的負債比卻是三者最高,2019 年底已經超過 100%。

雖然債務上升,但公司的利息保障倍數(稅前息前利潤/利息費用:公司賺來的盈餘,是否足夠償還負債的利息)近三年不斷提升,顯見公司每年的盈餘支付提升的債務是綽綽有餘。

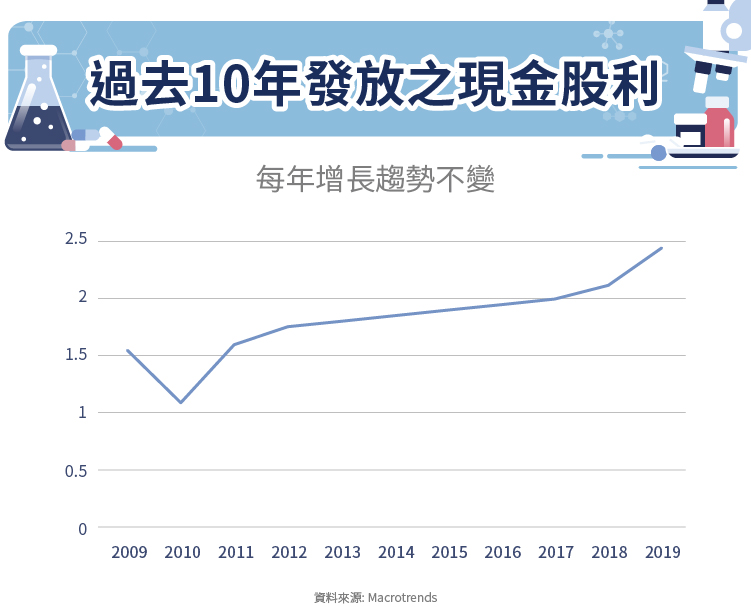

穩定增長的股息

此外,截至 2019 年底, Merck & Co . 有將近 100 億美元的自由現金流(營業現金流量 – 資本支出,即公司可以自由運用的現金),自由現金流充足,在手現金充沛,也因如此,近十年股息連年成長,若有好的併購標的也無資金問題,能順利進行。

結論:期待業務分拆後的表現

自 2018 年起, Merck & Co . 的腫瘤免疫療法 Keytruda 取代了從 2011 年以來最暢銷的糖尿病藥物 Januvia,帶領公司的營收重回增長步伐,公司同時也加強新藥研發的能力,並計畫分拆女性保健產品和生物相似藥(biosimilar),以專心致力於癌症藥物和疫苗等高成長領域。

然而觀察公司藥物的產品線,剛突破 10 億美元銷售額的麻醉藥 Bridion(布瑞亭)專利快到期,胰腺癌用藥 Lynparza(奧拉帕尼)及肺癌用藥 Lenvima(樂伐替尼)是採取外部合作方式,對公司的貢獻並不大,與過去亮眼的研發產品線相比仍遠遠不足,市場僅能期待,公司在分拆並專注於高成長領域用藥後,能有所表現,重拾當年的輝煌業績。

【延伸閱讀】