一本關於經典金融投機事件的歷史書 by Edward Chancellor。

- 「本書值得一讀,因為看到別人的愚行是一大樂事,更遑論有關他們的貪婪和無知。而且作者也是說故事高手。」—《華爾街日報》

- 「作者似乎無書不觀。本書涵蓋三個世紀的金融投機故事,而且詳述當時的社會背景:民謠、報紙報導及街談巷議,真實、有趣又發人深省」—《紐約時報》

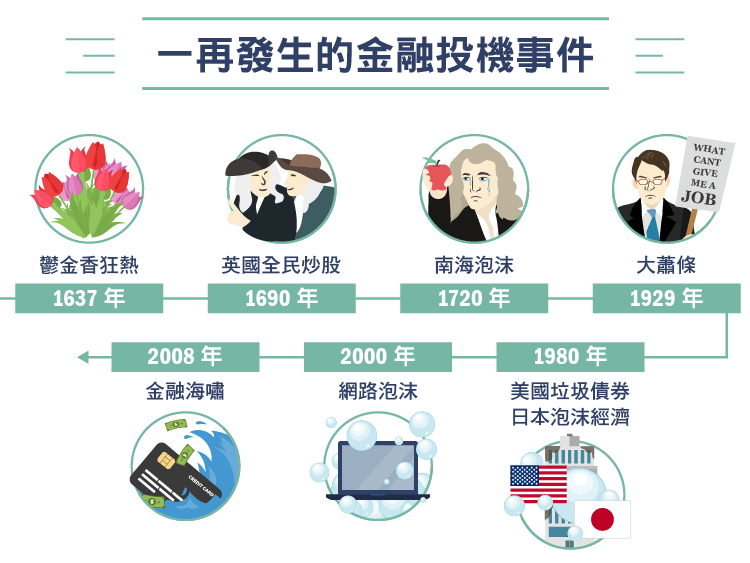

第一章講述十七世紀在荷蘭發生的鬱金香狂熱。在狂熱的高峰時,鬱金香甚至比房子還貴,而這有很大原因是因為投機炒作出來的。但 1637 年 2 月 3 號這天,忽然間整個鬱金香市場就崩塌了。

章末作者闡述投機的本質。Chancellor 說,當我們回到金融投機的源頭,我們赫然發現投機的本質埋藏著烏托邦的理想。投機雖然世俗,卻不只是貪念,而是以無政府、打破階級的嘉年華精神,對抗現代經濟制度下理性的物質主義,是一場「傻瓜的盛宴」。問題是,嘉年華的狂歡結束後,我們是否仍回到常態的規範世界呢?

接著在第二章描述的是數十年後發生在英國的全民炒股。一位名為 Phipps 的船長在一次成功的冒險中帶回大量的財寶,贊助者因而得到百倍於本金的報酬。眾人見此有利可圖,於是許多的 diving company 紛紛成立,發行股票集資並取得種種專利,計劃打撈沉船以取得財寶,1690 年代的英國便興起全民炒股的風潮。

股票、樂透、期貨、選擇權、過度的信用擴張、政府貪腐加上與法國交戰而無心管制其金融市場,且所謂的 diving company 花了許多錢卻什麼也撈不到,於是在 1695 年股票市場開始迅速下跌。

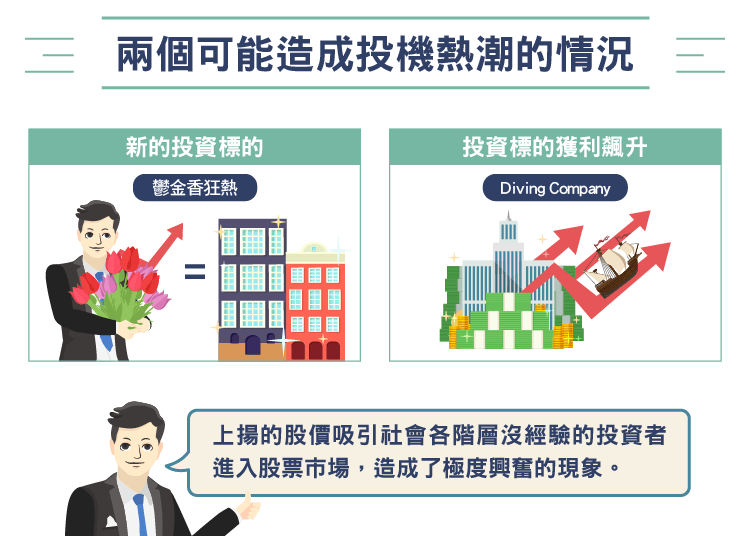

通常在兩種情況下會發生這樣的炒股熱,一是當全新的投資標的出現時,二是當某投資標的獲利越來越高時。緊接著,上揚的股價吸引更多社會各個階層沒經驗的投資者進入股票市場,不斷地正回饋造成了 euphoria (極度興奮) 的現象–一個投資者理性漸失的訊號。這讓我聯想到羅斯福總統的外交官約瑟夫.甘迺迪 (Joseph P. Kennedy) 所說的擦鞋童理論,意指當擦鞋童都在談論股票時,就是股票即將下跌的時候。

作者引述 David Hume 的一句話:“貪婪,或者想得到的慾望,是在任何時代、任何地方、任何人身上普遍的一種激情。 (Avarice, or desire of gain, is a universal passion which operates at all times, in all places, and upon all persons.) ”作者幫他補上一句話:“害怕失去、仿效他人、大眾的易受騙性、以及賭博的心理也是一樣。 (The fear of loss, emulation of one’s neighbor, the credulity of the crowd, and the psychology of gambling are equally the same.) ”

李佛摩在股票作手回憶錄中寫道:「沒有地方像華爾街一樣,歷史這麼經常、這麼一致地重演。當你探究現代股票市場的繁榮或恐慌,會讓你感到最震驚的是,今日的股票投機和投機者和以前的幾乎沒有不同。遊戲沒有改變,人類的本性也沒有。」

難怪歷史系畢業的羅傑斯 (Jim Rogers) 會在投資大師羅傑斯給寶貝女兒的 12 封信一書中要女兒研讀歷史 (第六封:學習歷史 ── 因為以前發生過的事,以後也還會再發生) 。

It is all about mass psychology. 進入金融市場前,最好事先研讀過歷史與大眾心理學。

作者指出,所有的失敗投機更讓證券分析之父葛拉漢 (Benjamin Graham) 的價值投資法顯得如此不凡,而這也是其學生股神巴菲特 (Warren Buffett) 一生所奉行的準則。

第三章講的是南海泡沫 (South Sea Bubble) 。十八世紀初,英國因與法國交戰而生的國債由南海公司買下,以換取和西班牙在南美洲殖民地的貿易壟斷權。之後南海公司賄賂議員,通過一項法案使得國債可以轉換為南海公司的股票 (轉換比例非固定,視股價而定) ;政府得到的好處是南海公司額外付出的 760 萬英鎊,且所需支付的債券利息由百分之九降為百分之五;南海公司得到的好處是以遠高於面額且價格持續上升的股票換取報酬穩定的國債,賺取價差和利息。

股價越高,代表每股值更多的債券,因此在股價不斷上揚的情況下,債券持有人將債券轉換為股票後可以得利,加上南海公司放款給投資人買股票,並且讓投資人只需付一部分頭期款,其餘可分期付款,因此投資人有充分的誘因購入或將債券轉換成南海公司股票。

購買南海公司股票蔚為風潮,股票價格從 100 鎊一路飆漲到 1000 鎊以上,甚至南海公司最後一次以 1000 英鎊的價格溢價發行股票都在幾小時內被搶購一空。南海公司的成功造成許多「泡沫公司」的出現;這些公司的經營業務五花八門且極其荒謬,有的說是要製造能靠本身重量自行運轉的輪子,有的說是要促成人類頭髮的交易。

儘管如此,當時全國上下各階層的人,不管是貴族或平民百姓都對股票狂熱異常,只要股票上市股價一定是連翻漲。有些人已預料到泡沫變得太大,遲早有一天會破裂,但連當時的英國國王也在買南海公司股票,讓民眾對泡沫公司和其股票更是充滿信心。證券市場的繁榮連帶著資產價格的上升,房屋、珠寶、馬車等變得越來越貴。

1720 年南海公司因為擔心其他泡沫公司吸走其投資者,故賄賂官員訂定泡沫法案 (Bubble Act) .接著市場出現一陣恐慌,股市大跌,南海公司的股票也遭受波及,從一千英鎊跌到兩百英磅以下;事件過後,190 家泡沫公司中只有四家存活了下來. 泡沫破裂之後,自殺人口的統計數字明顯上升,有很長一段時間人們對商業信心全失,對股票極其反感。

偉大的物理學家牛頓也在南海泡沫中損失了兩萬英鎊,事後他說:“我能計算出天體如何運行,但無法計算人們的瘋狂。 (I can calculate the motions of heavenly bodies, but not the madness of people.) ”

南海泡沫之後接下來 1820 年代的 Fool’s Gold、1840 年代的 Railway mania、1929 年開始的大蕭條、1980 年代美國的垃圾債券和日本的泡沫經濟、2000 年的網路泡沫、乃至於 2008 年的金融海嘯,也幾乎都有相似的特徵和成因。

群眾心理方面,不論什麼年代、什麼國家,完全是如出一轍。歷史上每ㄧ次的投機事件都在在印證了李佛摩所說的:「The game does not change, neither does human nature.」根據佛洛伊德和社會心理學家古斯塔夫勒龐 (Gustave Le Bon) ,“The defining characteristics of a crowd are invincibility, irresponsibility, impetuosity, contagion, changeability, suggestibility, collective hallucination, and intellectual inferiority.”另外還有一項值得提的是認知失調 (cognitive dissonance) 。

金融市場裡認知失調的例子也是天天發生,例如明明投資失敗了還要硬凹不願認賠,還堅持自己的看法向下攤平買進結果越賠越多。

與庶民相對的就是大企業主、政府官員、金融機構以及媒體,他們做的事也是幾百年來沒變過。企業主和金融機構賄賂政府官員使其制定對自己有利的法案、僱用股票經紀人操縱股價、付錢給媒體讓他們大肆宣揚、安排議員或高官擔任公司高層;此外,信用過度擴張和寬鬆的貨幣政策也是造就泡沫的原因之一。貪腐、賄賂、內線交易、操縱股價等等在過去的歷史一而再再而三地發生,以後也還會再發生,因為「The game does not change, neither does human nature.」

2009 年 9 月 21 號的時代雜誌第 11 頁有ㄧ句前聯準會主席葛林斯潘所說的話:”除非有人找到一個改變人類天性的方法,否則我們將會有更多的災難.”

牛與熊 (貪婪與恐懼) 永遠在互相角力著。想要參與這場遊戲嗎?小心,魔鬼會抓走最後一個。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】