1

投資

最近看到了一篇文章《5 Reasons You Deserve to Lose Every Penny in the Stock Market》,雖然我並不完全贊同文章裡所提到的所有事情,但我還是認為這篇文章值得一讀。我將會用更廣的角度來描寫相同的問題,並寫一篇不同的文章。就像我們時常說的 “市場也要有兩個以上的人才有辦法成立”,因此歡迎大家提出不同的意見。這 12 個原因,其中有許多是相關的。我將它們分開,是因為我認為這樣能夠講得更仔細,以下開始介紹:

一般人投資的時間是什麼時候?是標的便宜還是昂貴的時候呢?

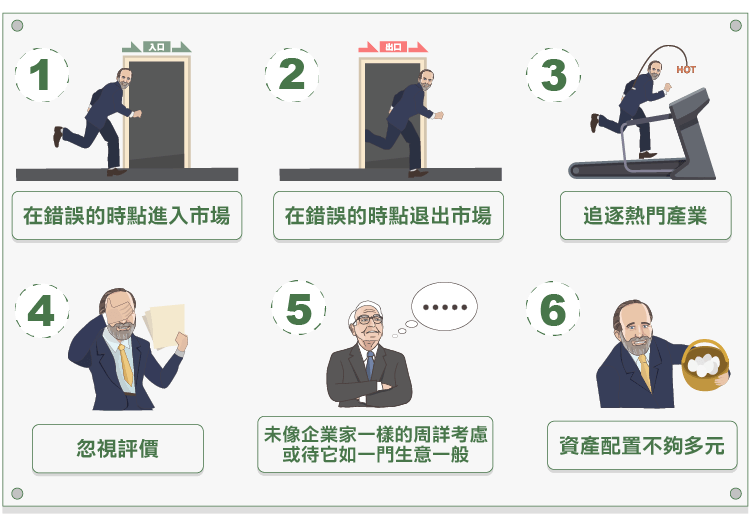

一般人進場投資的時點通常是有許多的新聞說這項投資的表現有多好。這樣的情況不只發生在股票市場,也發生在房市或其他眾所皆知的投資市場。一般來說媒體會大肆宣傳那些曾經投資的人獲得了多好績效,並認為繼續投資的話未來會賺更多錢。

有些文章相當地可笑,這些文章不斷重申只要買進這項投資,每個都能夠變得有錢。如果真的持有這項投資會帶來一大筆的財富,那麼為什麼他們還要賣給你呢?就像那些建商們只要自己保留著他們的存貨,而公司也不要公開發行,他們只要保留自己的股票而非賣給你,這樣就能獲得鉅富了。

我想起了在 1999 年網路泡沫前夕,我的親戚們決定將錢投入股票市場。他們進場的時間太早了嗎?不!太晚了,非常地晚。在當時人們認為要在股市賺錢非常容易,他們在股價被烘抬之後進場,剛好是在股價位於最高水位的時候。

和第一點相反,如果我在 1987、2002 年和 2009 年有錢的話,我聽到有人告訴我 “我永遠都不再碰股票了”,我可能會和我太太吃一頓相當豐盛的晚餐,大肆慶祝。一般人將資產賣在令人感到失望的價格而認為他們在保護他們的資產價值。事實上,他們保住了大幅的虧損。

有一種說法是正確的交易方式往往使人深受重傷。抗拒當時的趨勢,在短期承受一些損失是很難做到的,即使你知道最終將會帶來利潤。隨時隨地保有股票就像在坐雲霄飛車一般,但你也因為長期的持有而獲得了從股票滋生的股息所帶來的報酬。

你可以讀我之前的文章,一般投資者較買入且持續持有的投資人來說,賺得比較少。而這也是因為他們在錯誤的時點買入及賣出股票。ETF 的費用雖然比較低,但他也更有可能讓人們在錯誤的時點執行交易。

易賺得的錢財誘惑著最慘的一群人。不管是是 1987 年科技的重挫、1999 年的網路泡沫,或者是 2007 年的次貸風暴,總是有許多人認為當下最新潮的產業就是通往鉅富的單程票。總是要買點熱門的股票才能得到心靈上的滿足。每個人都想成為‘最酷的’。這顯然不是個賺錢的好方法,而這和下面第四點相關。

你所能得到的回報是買進及賣出時的評價之差,而評價之所以改變是因為盈餘、營業活動現金流量、稅前息前折舊攤銷前盈餘(EBITDA)、自由現金流量、銷售額、帳面價值……等等的改變。

這樣的想法比只聽從市場上的聲音來得好,這適用於股票,也適用於商場上購置資產的行為。你能以越便宜的價格獲得一項資產,就越有可能獲得更高的報酬。

投資應該要對公司的管理當局所作的決策是否正確提出問題。這並不是一般人與生俱來的天賦,而需要靠經驗的累積。若你開始分析企業狀況,將會擴展你的知識領域。

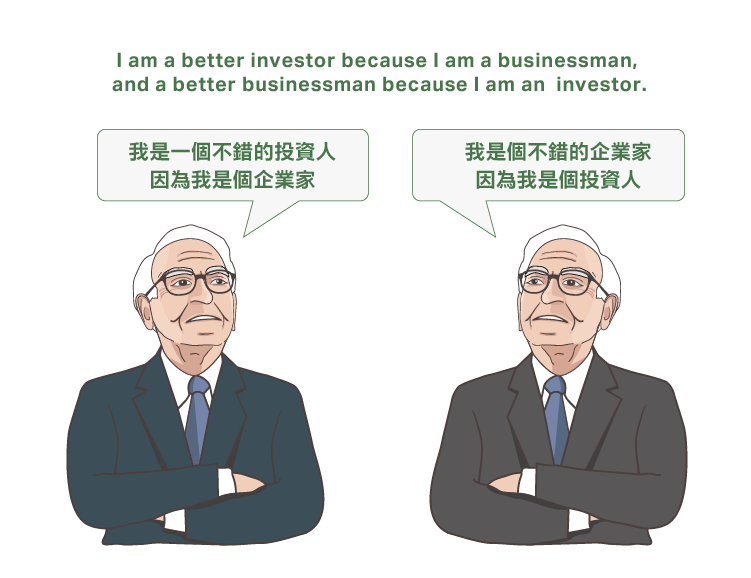

有許多知識需要學習,也這是為什麼一個好的投資者通常是典型的長期學習者。你將會驚訝地發現雖然是不同的產業卻有著相同的概念,只是他們的名字不同。我的其中一個經驗:資產管理、精算、和銀行家時常做一樣的事,或類似的事,但他們所用的術語不同。了解不同的觀點能夠讓你對企業的樣貌更清楚。最終的目的是能夠像一個懂投資的聰穎企業管理者般思考,就像 Buffett 所說的:

(註:這裡大家常被誤導,因為Forbes將一些論點混淆了,他們寫的是:I am a better investor because I am a businessman, and a better businessman because I am no investor。)

良好的投資知識需要持續閱讀。雖然有些知識比較困難,但仍需要持續學習直到你能對投資提出適切的問題。你將錢投入資本市場後,是否就代表一切輕鬆了而不用再學習了呢?如果真的是這樣的話,任何人都可以做到,但我的經驗是那些不再繼續學習的人很容易被愚弄。

這裡最主要的課題是你只能投資你自己能夠承擔損失的部份。最主要的原因是這樣你才能夠沉穩理性地做決策。如果你除了投資之外的目的需要用到錢的話,你就無法做好決策。特別是在熊市的時候,可能你會發現你被迫需要賣出一些股票來保護其他你所擁有的部份。

這個理論用在高風險的資產也同樣適用。多元化的程度和知識成反比。如果你對這項投資了解的越透徹,你就可以持有越多的部位。但還是要說,人人都會犯錯,我和其他的人一樣,都曾犯過錯。你仍要考量損失多少會讓你頹廢喪志、失去信心。

在我 25 年以來的投資生涯當中,我曾犯下約 10 次嚴重的錯誤。在經歷過每一次的錯誤後我都認為自己非常地愚昧。但同時我的 10 項最好的投資決策也彌補了那些虧損,留下了微幅的獲利。也因為如此,我的損失並未讓我卻步,它們不過是我獲得投資利益的代價。

接下來還有六項要探討,因為這篇文章的篇幅已經很長了,所以還會有第二集。在這一篇當中,最重要的事就是建設你的投資心態,讓你能用不恐慌且不貪婪的心態來理性地分析企業的機會。

(文章未完待續)

《The Aleph Blog》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)