「別把雞蛋放在同一個籃子裡」是投資領域中大家都能朗朗上口的口號,我們也都知道在投資的時候要把資金分散避免誤踩地雷,以保護資產價值不會受到單一標的或事件影響而受傷過深,但從這幾年與身邊朋友的討論中發現,多數人知道也願意實行這樣的概念,不過最終建構出來的投資組合卻很可惜的沒有達到風險分散的效果,這究竟又是怎麼一回事呢?

建構投資組合時常忽略的三大因素

究其原因,我發現很多人誤解了「分散」的定義,以為手上持有數量夠多標的,就能達到風險分散的效果,等到經過一次金融衝擊後才發現所受到的傷害並沒有比持有單一標的的投資人來得少,進一步深入瞭解他們的投資方式後,歸納出以下三點原因:

(1)資產類別多樣性不足

多數的散戶因非財金專長且研究資源、時間有限,對於金融資產的認知並不十分廣泛,造成多數散戶投資人以當地股市為主要投資資產,別的因素姑且不論,即便投資人擁有十分優秀的挑股能力,一旦股市崩盤恐怕也難以幸免於難。

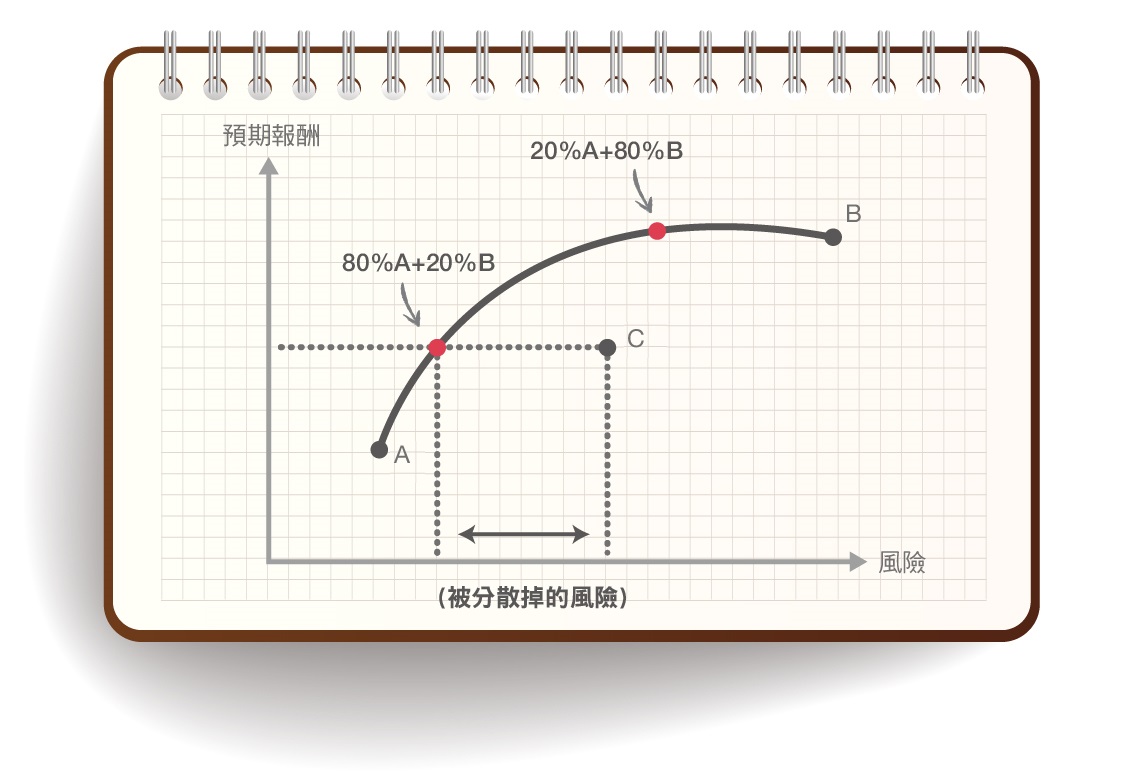

諾貝爾經濟學獎得主馬可維茲(Harry Markowitz)在 1952 年時,首次以數學計算的方式證明了分散投資對於投資組合降低風險的效果,並且投資在相關性越低的資產上,風險分散效果越好,協助投資人在不犧牲預期報酬的框架下,有效率的配置資產權重,將投資組合的可分散風險降到最低點。

馬可維茲的投資理論證明了因為資產間存在不同的相關性,使得建構的投資組合報酬與風險間並非是一條直線,因此可以達到風險分散的效果,如下圖。透過相關性低的 A、B 兩資產建構投資組合,可以建構一個預期報酬與 C 相同,但風險卻小於 C 的投資組合,之間的風險差距就是配置在相關性低的資產上所帶來的風險分散效果。

注意到癥結了嗎?台灣散戶多數僅持有台股而沒有其他類型資產,造成標的間相關程度過高,不容易達到風險分散的效果。

(2)單一資產分散性不夠

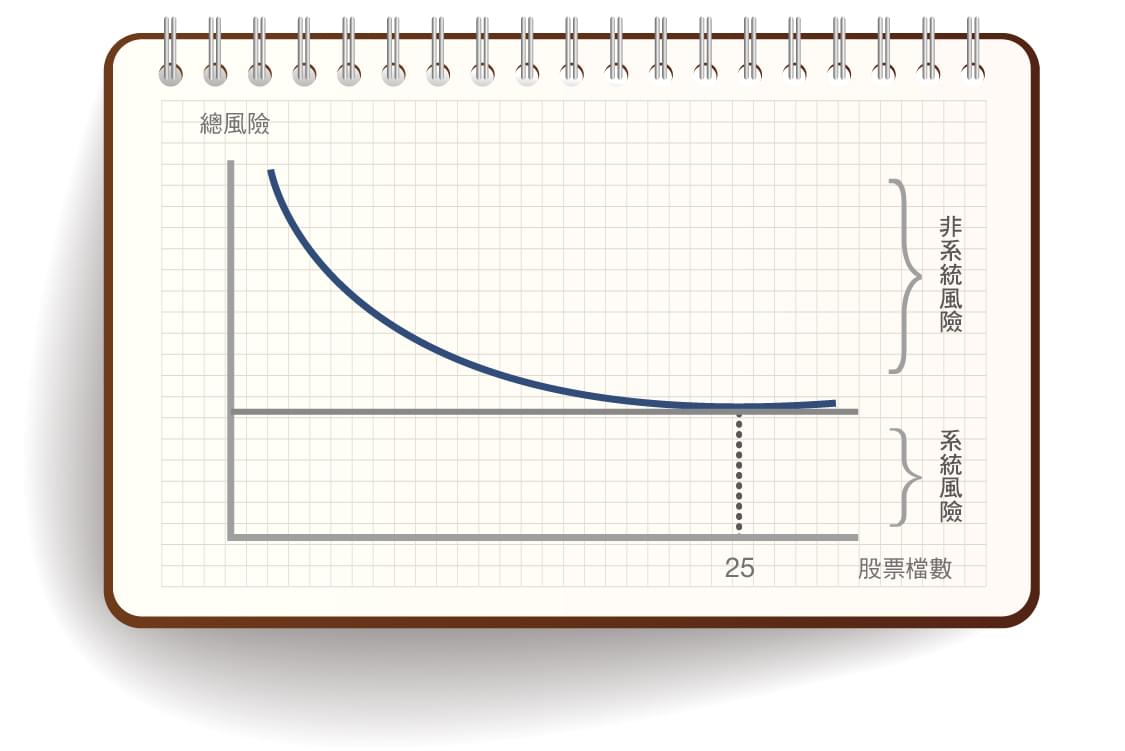

台灣投資人除了普遍性持有的資產多樣性不足外,單一資產內標的分散性不足夠也是一大問題,以我身旁朋友來說,多數人資金有限,因此持有台股檔數約略僅在 5~10 檔間,這樣的投資組合根本沒有太好的風險分散效果。

過去一些投資機構曾經對台股最適持有檔數進行研究,發現約略持有 25 檔時可將整體投資組合的可分散風險程度降至最低,僅剩與市場相當的系統風險;另外需要特別提醒的是,若持有超過 25 檔時,風險能再進一步分散的效果也十分有限,但卻將因此影響投資績效,因此若以投資台股為主的投資人,應該建立一個持有檔數在 20~25 檔的投資組合,此時風險分散效果最佳也最有效率,不過多數的台股投資人持股遠低於這個數字,承擔了不必要的風險。

(3)未考量權重配置

還有一種投資人,不但持有資產類別豐富,且每個資產內的持有檔數也十份恰當,但在金融市場波動時還是看不出來有風險分散的效果,這是因為多數市場的交易方式是以「市價」進行,因此當投資人以「單位數」進行投資組合建構時,還是會產生重壓某一資產或標的的情形。

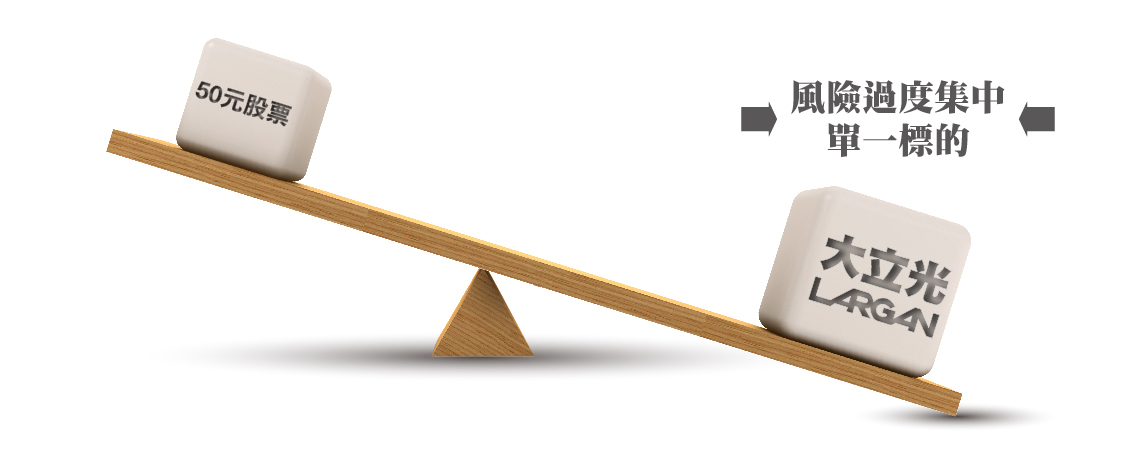

舉例而言,假設某一投資人的台股資產中囊括了 25 檔標的,當中的 24 檔價格皆為 50 元左右,而另外一檔為高市價股大立光(3008-TW),其市價 3,400 元為其他股票的 68 倍,也就是說買一張大立光的金額等於買 68 張其他股票,因為股票間的市價差異過大,若以各買一張的方式建構投資組合,投資組合還是會暴露在大立光的單一股票風險之下。

不過很可惜的是,多數投資人在進行交易時並沒有考量該部位所占投資組合的金額比例,雖有風險分散的概念,但最後仍是功虧一簣,無法達到風險分散效果。

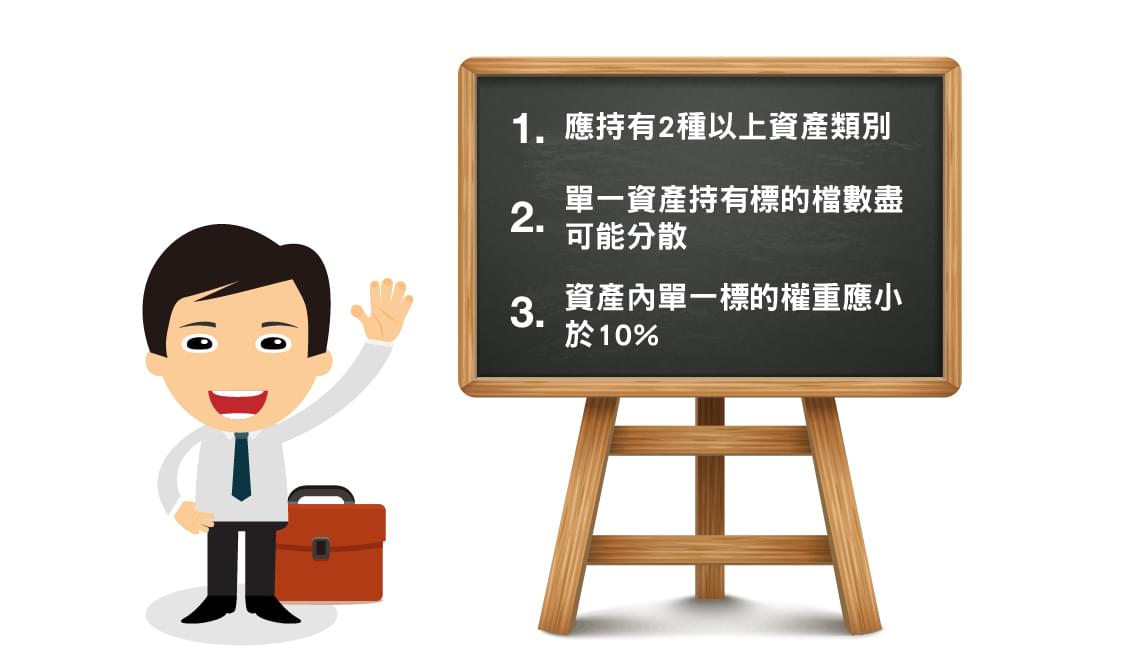

三指標診斷投資組合風險

透過這三個指標,投資人可以自行約略的檢視目前投資組合風險是否有效分散,個人建議在投資時應至少持有兩種類別以上資產,且讓單一資產所持有標的盡可能分散,並且注意資產中是否有某一標的佔投資組合權重超過 10% 以上,若有則有可能產生風險集中的疑慮。

不過散戶投資人的資金有限,恐怕不容易同時符合我們三個指標的要求,因此會建議以買入 ETF 的方式建構投資組合,除了成本較低、資訊透明外,也可省去挑選資產內標的的力氣,是一種最方便快速分散風險又能參與市場報酬的方式。

投資最該避免的就是承擔多餘的風險而沒得到相對應的報酬,現在按照這三個指標來檢視自己投資組合,將多餘的可分散風險去除吧!

【延伸閱讀】