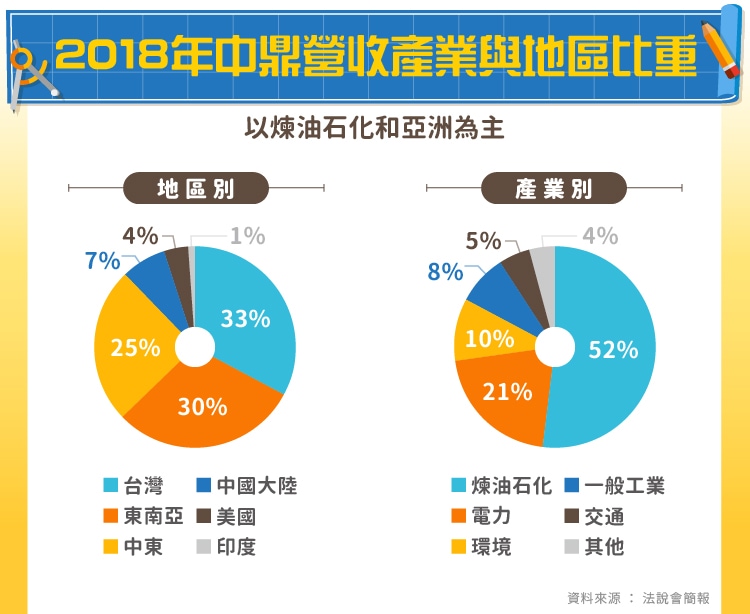

在營收產業別部分,目前仍是以起家的石化煉油佔大宗,占比仍過半,承攬包含煉油廠以及液化天然氣的接收站,未來打算拓展天然氣輸出站的案子;電力部分也佔了 21% 的營收,目前主要是台灣燃煤、燃氣電廠的統包工程,未來也有意投標東南亞的相關工程,目前也已經搶到離岸風電水下基礎轉接段及基樁製造工程,只是目前占比仍較低;交通部分則有萬大線機電工程,積極爭取環狀線的相關標案;環境部分則有超過百億的桃園生質能中心 BOT 專案以及四十億的高雄臨海再生水 BTO 專案。

而營收地區別的部分,主要來自三大地區:台灣、東南亞和中東,而目前中鼎( 9933-TW )的在建工程更是以台灣為大宗。海外營收幾乎都是來自石化煉油相關工程,電力、交通和環境等業務還沒走到國際市場。美國、中國等過去比較沒有耕耘的市場,目前也透過與其他企業公同承攬方式積極拓展中。

營收產業別雖然目前仍以石化產業為主,工程要能得標通常需要倚靠過去的承攬實績,要能橫跨到其他產業並非一蹴而就,需要緩慢佈局,但是藉由多角化來避免受油價波動導致的接案變化也是至關重要。而由於台灣石化與重工案件不算太多,這也是中鼎要積極發展海外市場的原因,而每個海外地區又是一個全新的市場,通常要與曾在當地有經驗的同業合作投標,在有經驗之後才能獨自承攬,因此海外承攬的拓展也是緩慢進展的,近年已經在美國營所斬獲,不過中國依然是困難重重。

營運概況

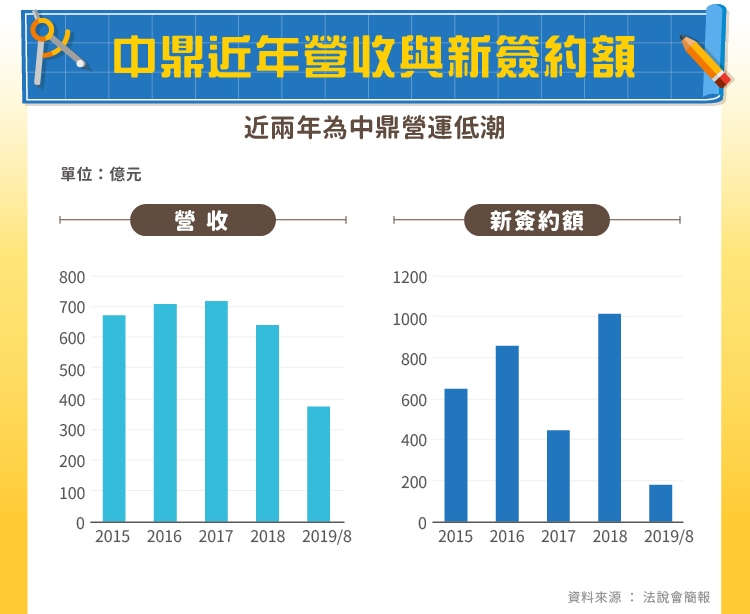

中鼎近期處於相對低潮狀態, 2018 年受限於 2017 年新簽約量低導致營收衰退,而原本期望能從低點 V 字型反轉的 2019 年,也由於多重的壞消息導致業績遠不如預期。雖然 2018 年新簽約金額高達千億,是中鼎歷史新高,不過當中有些案子已經簽約但是延後開工,導致業績未能如期進帳。馬來西亞的 P1 廠工程,也因為客戶的工安事件使工程遞延,嚴重影響 2019 年毛利表現,目前在與客戶協商追補中。台灣大潭電廠等案子,進入結算議價階段,未能如預期在 2019 第三季入帳,也是 2019 年表現不佳的原因之一。

2019 年截至 8 月為止,新簽約額僅有 178 億元,離歷史平均的 700 ~ 800 億元仍有非常大的落差,上半年兩件 400 億以上大標案都因為價格因素未能得標,即使到年底仍有 1100 億元的標案等待開標,但全年要達成公司期望的歷年平準水準仍有極大難度。

注重企業社會責任

看完前面的介紹,或許會覺得一個主要在做石化煉油的工程統包商,應該是個造成環境污染的黑手,其實不然,中鼎已經連續五年入選 DJSI 道瓊永續指數,全台僅有 20 多家公司入選,只有各個產業中企業永續投資評比指標在前 10% 的企業能成為 DJSI 成分股,有利於外商投資。

中鼎的實際成效包含成立中鼎教育基金會,推動永續工程教育,培養台灣新一代工程師,此外也要求供應商以及底下的工程包商要簽署企業永續經營承諾書,在自身工程建造部分,也提倡綠色工程,利用在地人力以及在地資源,透過各種工程技術的創新達成節能、節水、降低噪音和減少空氣、土壤和水資源污染。詳細目標與實施成效,請詳見中鼎企業社會責任報告書。

轉投資崑鼎( 6803-TW )是小金雞

中鼎集團旗下有數十家子公司,主要分為三大事業群,首先是工程事業群以中鼎工程為核心,協同國內外工程相關子公司,負責 EPC 統包工程的營運,也是最大的事業群。其次是以崑鼎領頭的資源循環事業群,負責廢棄物清理和焚化爐投資經營等,獲利狀況佳,每年都賺一個股本以上,詳細介紹可見本站崑鼎文章。最後智能事業群則是以新鼎( 5209-TW )、益鼎、萬鼎三大公司為主,期望帶領中鼎集團走向 iEPC 統包工程智能化。

未來展望

中鼎在近一兩年各種不利因素夾擊之下,營收、獲利皆明顯衰退,不過 2019 年 8 月的在建工程案仍高達 1888 億元,僅略低於 2000 億左右的巔峰情況,未來也將持續貢獻營收, 2019 年由於工程延期導致未認列的營收,也將遞延到 2020 年,因此 2020 年的營收表現應該會較 2019 年成長,至於業績能否大成長,還要看 2019 年新簽約的狀況而定。

至於詳細的財務績效分析請見下一篇

【延伸閱讀】