選股本身是一件非常有趣的事情。投資者自己收集資料和訊息,通過一定的分析得出自己的結論。在做出選擇之後,如果股票價格和自己的預期相符開始上漲,那麼投資者會得到極大的滿足感。

在這一點上,選股對於散戶的吸引力,和賭博對於賭徒的吸引力是類似的。

用賭博心態在投資?

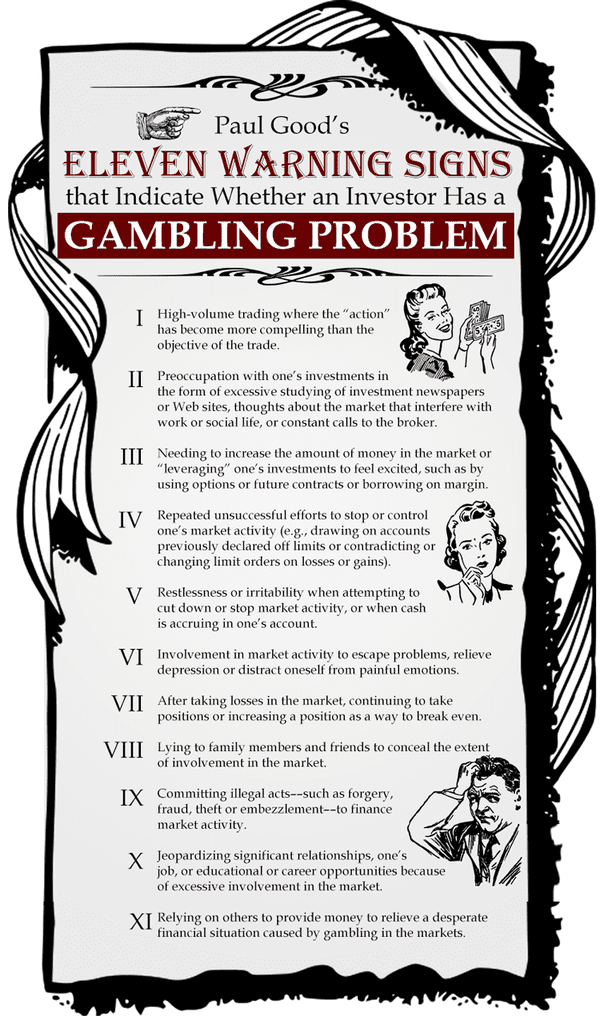

美國的心理學家Paul Good曾經列了一張表格,叫11個症狀。他建議股民將自己的投資(投機)習慣和這張表格做一個對比:如果你擁有這11條中的絕大部分,那麼你可能落入了賭博的陷阱(雖然你自以為自己在投資)。以下是11個症狀:

1. 經常買賣股票,以至於買賣這個行為變得比交易股票的目的更重要;

2. 經常打電話給你的券商,沉迷於對自己股票的研究以至於影響了自己正常的生活;

3. 玩的資金越來越大(甚至通過借助場外融資,槓桿,期貨期權等衍生產品),才足以讓自己興奮;

4. 多次試圖控制或者停止自己的炒股行為卻欲罷不能;

5. 當自己的帳戶裡有現金時,無法控制自己不去買點股票;

6. 通過在股市搏殺來轉移自己的注意力,作為對自己生活上的其他問題的逃避;

7. 在股市中停損後,購買更多的其他股票以試圖把錢再賺回來;

8. 向自己的家人和朋友撒謊,以掩蓋自己的炒股行為;

9. 通過非法手段(如盜竊,貪污等)為自己炒股籌錢;

10. 沉溺炒股而影響工作、家庭關係或者學業;

11. 向別人借錢炒股(如場外融資,向父母/岳父母或者親戚朋友借錢)。

讀完了上面的這個單子,我仔細想了想身邊認識的一些親戚朋友,還真有些符合上面大部分描述的“假炒股,真賭徒”的散戶。

美國哥倫比亞大學賭博治療中心的主任Carlos Blanco對於賭博和賭徒有多年的專業研究。他指出:賭博的惡習一般多見於青少年和20多歲的年輕人,而沉溺於股市的“賭徒”則多見於30至40多歲的中年人。其中一個主要原因可能是股市的“賭性”更加複雜,需要的資金量更大,對中年人的吸引力更強。

美國有個電視評論員叫James Cramer,他在CNBC上曾經主持過一個節目叫Mad Money,其內容就是接聽聽眾的電話推薦股票。後來,在2008年金融危機前,他在節目中推薦Bears Stern的股票(該公司後來破產,被收購),害聽眾損失慘重,Cramer也被迫向公眾道歉。他寫過一本書叫做Confessions of a Street Addict,翻譯過來就是《股市癮君子的懺悔》。這個書名真是那群沉溺於選股的賭徒的最真實寫照。

成功的賭徒?

那麼,那些整天忙碌於股市中選股的散戶們,到底有沒有賺到錢呢?這是個很難回答的問題,因為首先,很多人沒有一個嚴格的交易記錄。如果你去問那些散戶,你炒股有沒有賺錢?我相信絕大部分人會告訴你:當然有賺錢啊!或者即使虧了,他們也會說:股票還在(言下之意是,再等一段時間市場上漲了,我就賺了)。其次,很多人都有選擇性回憶的行為學毛病:他們對自己在某隻股票上賺錢的經歷記憶尤深,可以重複幾十遍,滔滔不絕地告訴不同朋友,自己有多天才。但是,在自己虧錢的股票上卻選擇淡忘,絕口不提。還有一些人在股票虧了以後,從自己其他的銀行賬戶或者老婆父母那裡拿錢再補倉,在他看來,帳面總額增加了,因此也不算虧。

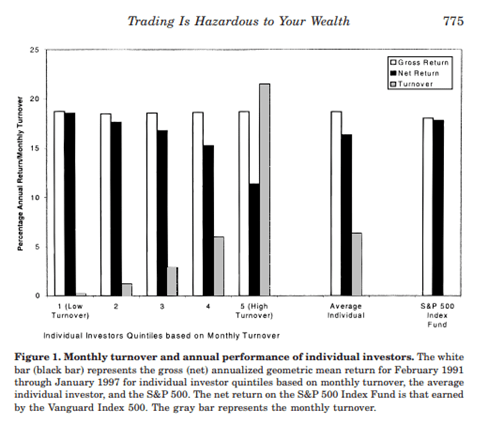

所以,要檢驗那些散戶真正的賺錢情況,不能去問他們自己,而要從其他更客觀的途徑去研究。美國加利福尼亞大學的教授Brad Barber和Terrance Odean曾經檢驗了一家美國券商提供的66,465個個人交易賬戶,得出結論:Trading is hazardous to your wealth (炒股會減少你的財富)。

上圖顯示,在這六萬多個個人帳戶中,那些買賣股票越是頻繁的散戶,其淨回報(Net return)越低。所有帳戶的平均(年化)回報比標普500指數回報低1.5%左右(1991-1996),而那些交易最頻繁的散戶的(年化)回報比標普500指數低6.5%。

有些朋友可能會說:「散戶選股當然虧啦!因為他們是散戶嘛!沒有專業技能。」那麼,那些專業選股的基金經理們,他們的選股能力如何呢?

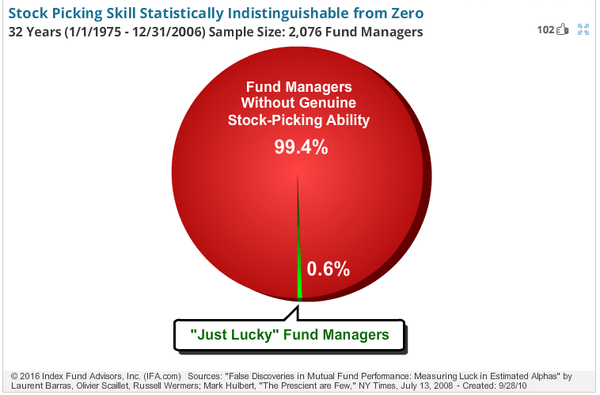

美國的三位教授Barras, Scaillet和Wermers曾經對美國1975-2006年(32年)的兩千多名公募基金經理做過定量分析,結果得出的結論是:在這兩千多名基金經理中,有99.4%的經理沒有選股能力;而在剩下的0.6%的基金經理中,很難分清楚他們到底是有選股能力,還是只是運氣好而已。

得出這個結論的並非只有這個研究,有很多研究都有類似的發現。

在Woodsford Meta Analysis中,我們匯總了研究基金經理投資能力的絕大部分在世界一流期刊上刊登的學術論文,結果發現,大部分的論文都得出的相似結論:基金經理在扣除其費用之後,給投資者的回報不如一個被動指數ETF(比如標普500指數)。

這其實並不讓人訝異,因為選股是一件非常困難的事。

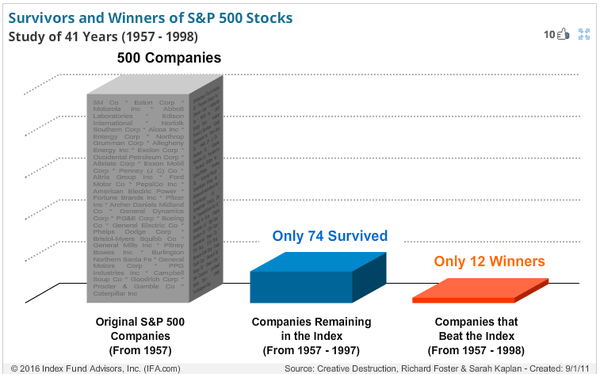

如上圖顯示,1957年時,標普指數中包括有500家公司。但在40年之後(1997年),只有74家公司還在該指數中。也就是說,其他的426家公司,都已經被排除在美國最大的500家公司行列之外(可能被併購、倒閉,或變小了等等)。而其中的股票回報比指數更好的,只有區區12家。換句話說,基金經理(或者散戶)要想戰勝指數,就需要獨具慧眼,找到那500家公司中的12家,而這個機率是 2.4%。

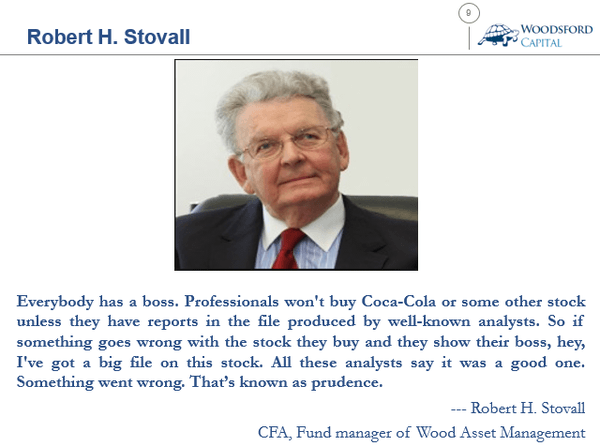

職業經理人在選股時受到諸多非金融因素的影響,這也部分解釋了他們業績不佳的原因。

比如Wood Asset Management的經理Robert Stovall(他也算是業內人士)曾經說過:每個人都有自己的老闆。對於職業經理人來說,他們在選擇購買的股票之前,最好有出名的分析員寫過推薦該股票的報告。如此,萬一以後該股票下跌,至少經理人可以找到藉口自保,他可以對他的老闆說:你看這裡有這些分析員的報告推薦這個股票。順著這個邏輯,你就可以明白為什麼大多數基金購買的股票有高度重跌的現象。

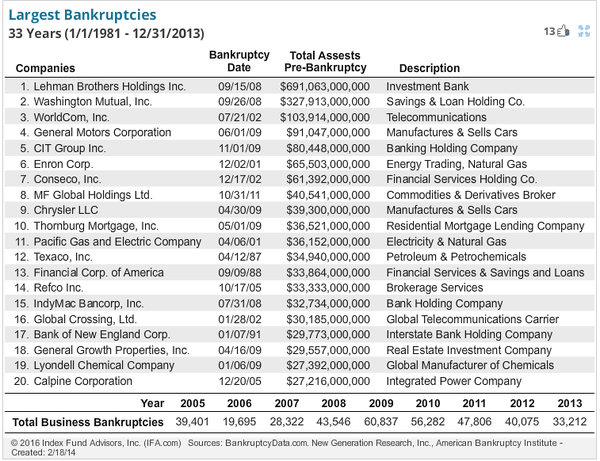

很多時候,散戶也好、基金經理人也好,多數人都對蒸蒸日上的大公司情有獨鍾。殊不知,購買這些名稱響亮的大公司未必會給你好的投資回報。

上表列出的是美國歷史上最大的20個破產公司,都是著名的大公司,如雷曼兄弟、通用汽車(General Motors, GM-US)、安隆等等。很多投資者業績不佳(不如指數)的一個原因就是,過度依靠直覺,順著公司名氣買股票。對於這個現象,巴菲特曾經說過:The dumbest reason in the world to buy a stock is because it is going up。(筆者翻譯:這個世界上最傻的買股票的理由就是,因為股票正在上漲。)

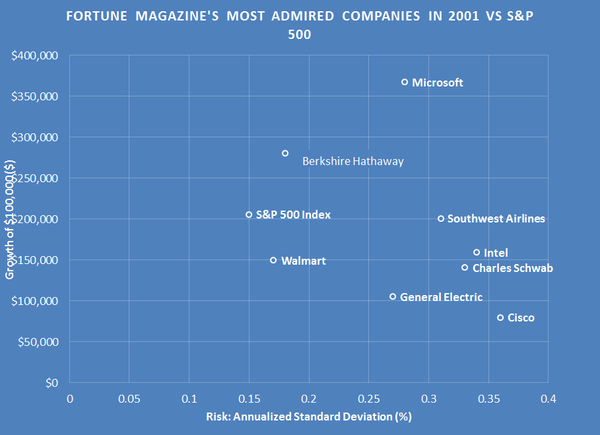

Source:Bloomberg, Fortune

上圖顯示的是2001年到2015年(15年),在財富雜誌(Fortune)中最受人尊敬的幾家公司的股價回報(假設從10萬美元起)和年化波動率。你可以看到其中大部分的公司的風險回報(Risk Adjusted Return)不及標準普爾500指數。和S&P的風險回報差不多的僅有巴菲特的波克夏(Berkshire Hathaway, BRK.A-US)和比爾蓋茨的微軟(Microsoft, MSFT-US)公司,而其他一些名氣響亮的公司(如思科(Cisco Systems Inc, CSCO-US)、通用電氣、英特爾(Intel, INTC-US)、沃爾瑪(Walmart, WMT-US)等)都不及標準普爾指數。

有些朋友可能會說:「伍治堅你誰啊?我憑什麼要聽你的?」好吧沒關係,你可以選擇忽視伍治堅,但是讓我來引用幾位業界專家對選股的評論:

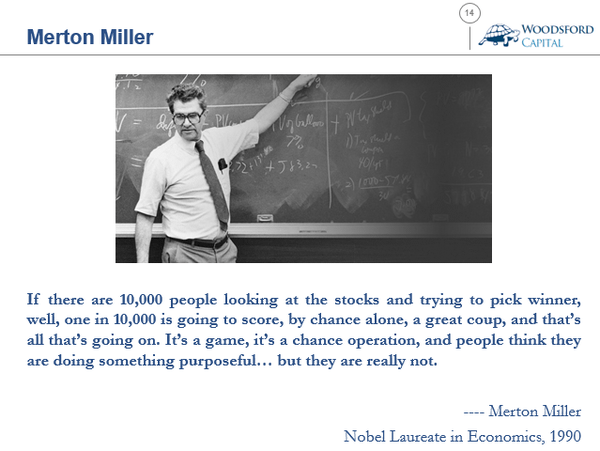

1990年諾貝爾經濟學獎得主Merton Miller曾經說過:「如果有一萬個股民在那裡選股,根據機率,其中有一個會選到漲好多倍的股票。這只是個機率遊戲。很多人認為他們是有目的的選股,其實根本不是。」

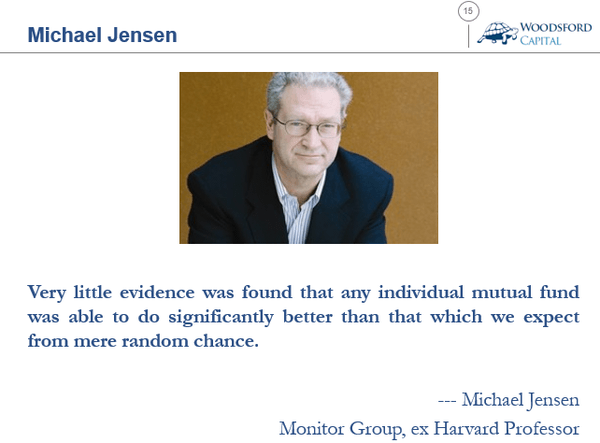

美國著名的經濟學家Michael Jensen說過:「沒有證據表明,公募基金經理有能力戰勝市場。」

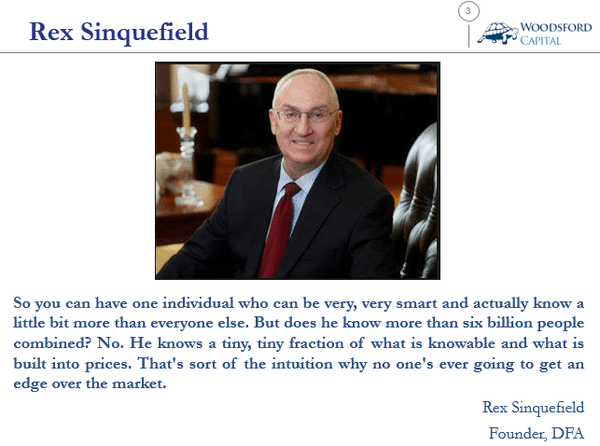

美國著名基金Dimensional Fund Advisors的創始人Rex Sinquefield說過:「股市中的任何一個人,和全世界的60億人比起來,他所知道的訊息只是非常微小的一部分,這就是為什麼沒有人能夠戰勝市場的道理之一。」

Rex Sinquefield是“市場有效”理論的堅定支持者。市場有效理論和選股成功率的關係在於:如果市場是有效的,那麼選股就是徒勞的,因為你所知道的所有關於該股票的訊息都已經反映在股票價格裡了。

美國的“債券之王”,PIMCO的創始人之一葛洛斯(Bill Gross)的這段話尤其值得我們深思。他說:每個投資大師,像巴菲特,索羅斯,還有我自己,都受惠於這個偉大的時代。一些投資者承擔了一些風險,加了一些槓桿,獲得了一些回報,便被冠以“大師”的稱號。殊不知,他們只是比較幸運而已。

《雪球》授權轉載