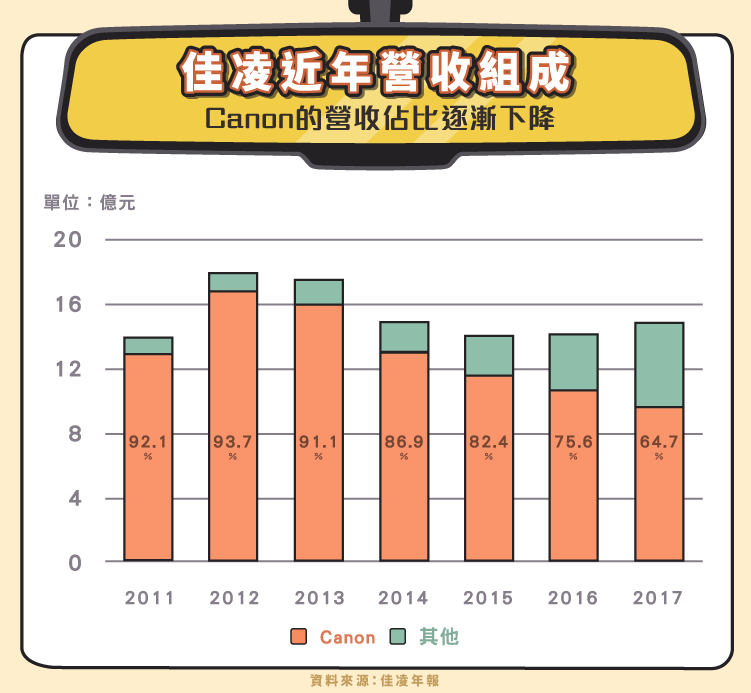

營收組成與變化

佳凌(4976-TW)是生產玻璃鏡頭為主的光學元件廠,早期是最純的 Canon(7751-JP)概念股,2014 年後隨單眼相機市場衰退,Canon 營收佔比也跌破 9 成。取而代之的是車用、投影及消費性電子領域的應用開始竄升,2012~2017 年複合成長率達到 36.19%,營收增加 3.7 倍,預期未來很快就可以看到非相機業務佔營收超過 5 成。

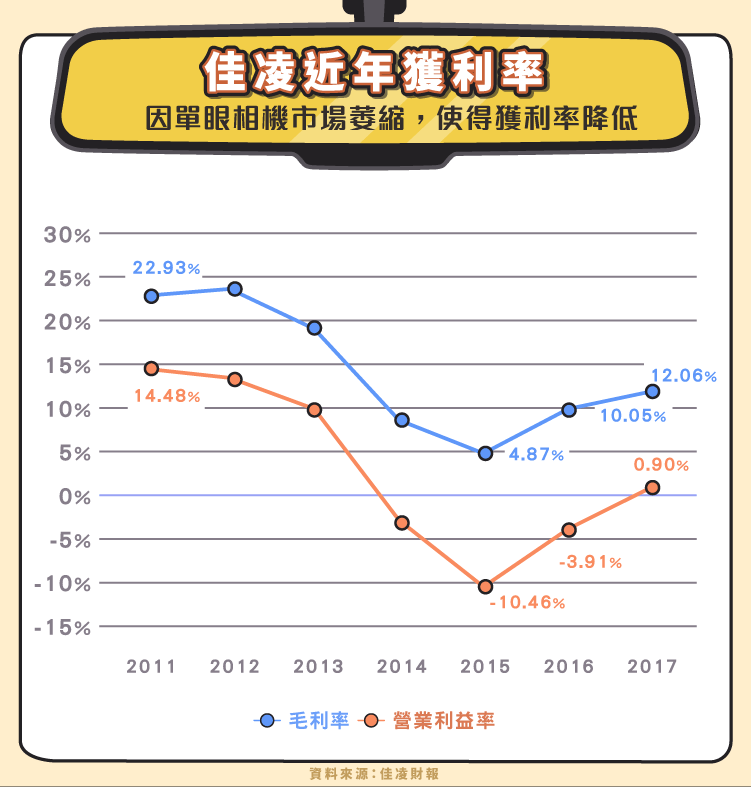

波動劇烈的獲利率

單眼相機市場的萎縮造成營收衰退、毛利率下降,2015 年來到上市後低點 4.87%,也造成當年每股虧損 1.14 元。但隨著切入毛利較高的非相機領域業務,改善產品組合的成果開始發酵後,2016 年起毛利率有回升的現象。

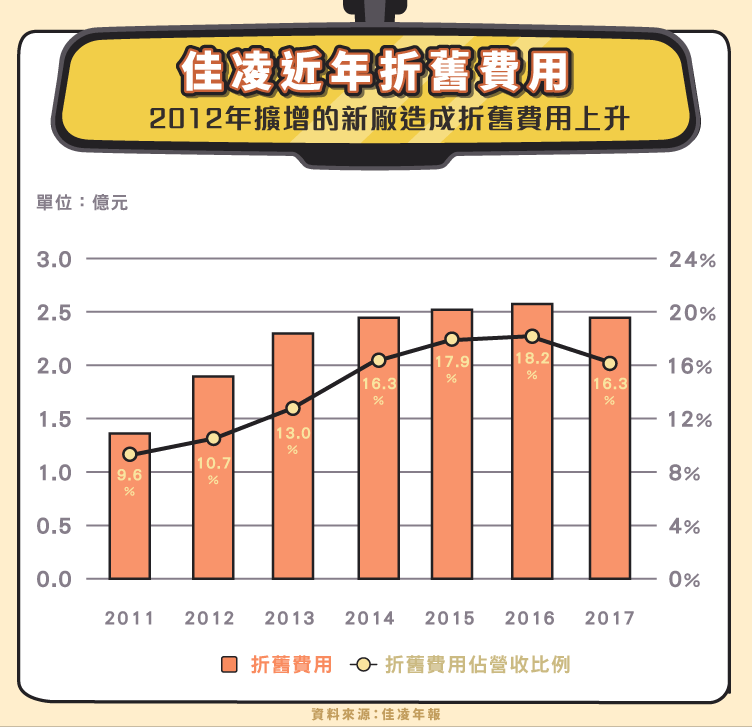

2012 年擴廠的嘉義大埔美廠也對營運有所影響,本來是在 Canon 的訂單預期下跟隨擴產,但因為市況的改變,影響出貨量及產能利用率,新廠的效益無法馬上顯現。隨之而來的是廠房與機器設備增加造成折舊費用上升,在營收未能成長的情況下,佔營收比例也越來越高,加大毛利率的減幅。直到 2017 年才停止上升趨勢,未來將有助於毛利率的改善。

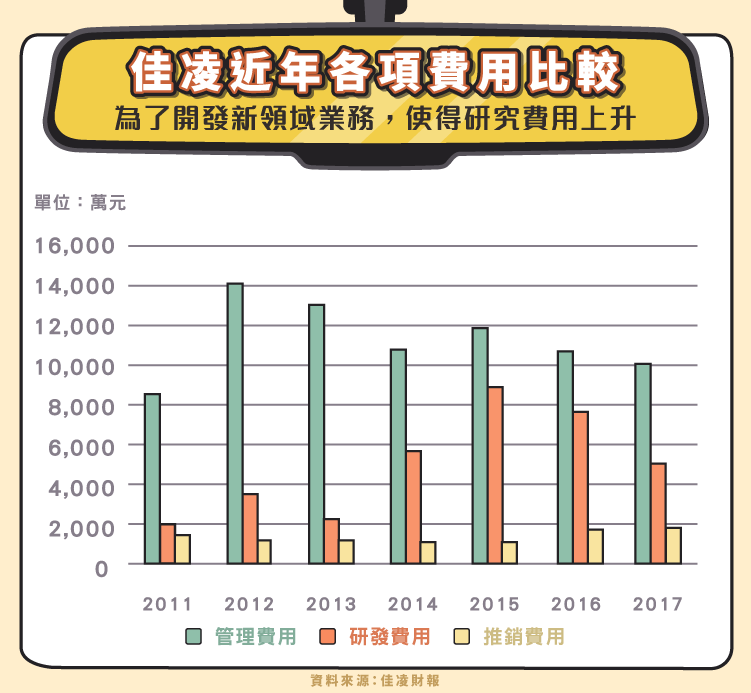

開發新品帶動研發費用上升

營業利益率在 2015 年的下降幅度更高,主要是研發費用的上升,為了開發新領域的鏡頭業務,加大了樣品的試做研究費,擴大虧損幅度。

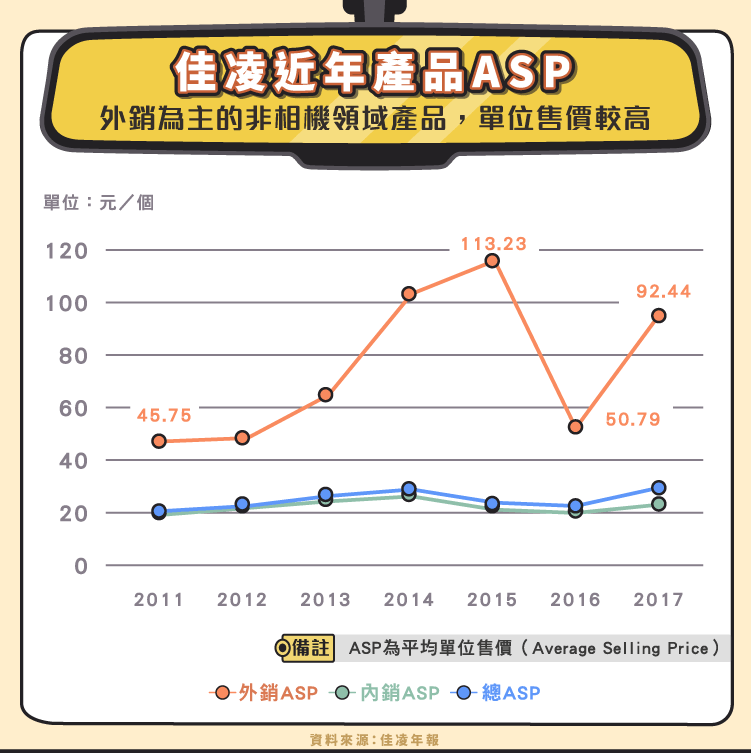

拆分不同商品的平均單位售價(Average Selling Price, ASP),可以更看出非相機領域的發展潛力,也說明為何需要投入大量研發。其中內銷部分主要就是供應給 Canon 的相機鏡頭,相較於非相機領域多數以外銷為主的 ASP 低出許多,2016 年外銷 ASP 大幅下降看起來是短期現象,隨著外銷比重越來越高,也帶動整體 ASP 上升。

車用領域發展

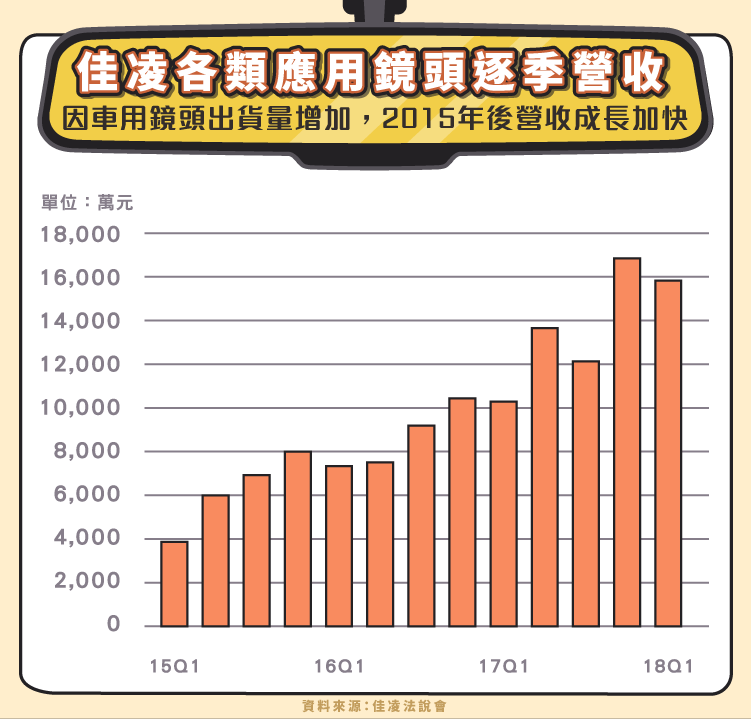

因此持續觀察佳凌的營收組合就很重要,非相機領域鏡頭自 2015 年後成長幅度加快,最主要是車用鏡頭的出貨量提升,陸續打入多家 Tier1 的車用鏡頭模組廠。

以出貨量來看,2016 年單月不到萬顆;2017 整年約 200 萬顆;到了 2018 已上看 300 萬顆。應用層面也從較低階的倒車影像鏡頭到切入性能要求更高的無人車雷達鏡頭,顯示了佳凌的競爭實力,而其最終的目標就是要成為全球僅次於舜宇光學的「車用鏡頭二哥」。

【延伸閱讀】