1

產業

在了解保瑞製藥的簡介與發展後,接著利用各項財務分析來評估公司的整個狀況。大致而言,近年屬於保瑞製藥公司的成長爆發期,尤其營收三位數的成長,成為新一代生技獲利王。然而在公司急速擴張的情況下,是否有未注意到的潛在危機,以下內容將逐步探討保瑞製藥的各個面向。

本篇重點:

隨著全球藥物市場的競爭愈趨激烈、新藥研發成本不斷攀升以及原廠藥物專利保護期到期後受到學名藥的威脅,因此生技製藥大廠進行成本控制與效率提升。在這樣的環境下,強調專業分工、集中資源在自身優勢業務的產業鏈發展趨勢逐漸興起,在研究目標疾病、藥物化合物的篩選研發、臨床試驗、委託生產代加工、市場行銷等產業鏈各個領域上都興起了專業的服務外包公司提供相對應的支持。保瑞製藥近年來看準藥廠外包生產的代工事業前景,投資收購數家藥廠,拓展代工製藥的規模,這樣的策略也在 108 年的營收上有顯著提升。

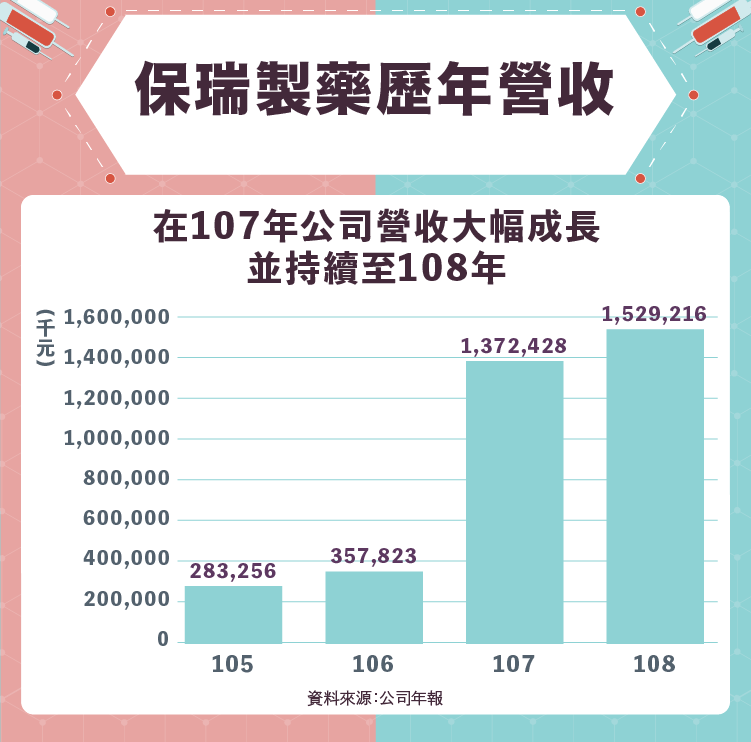

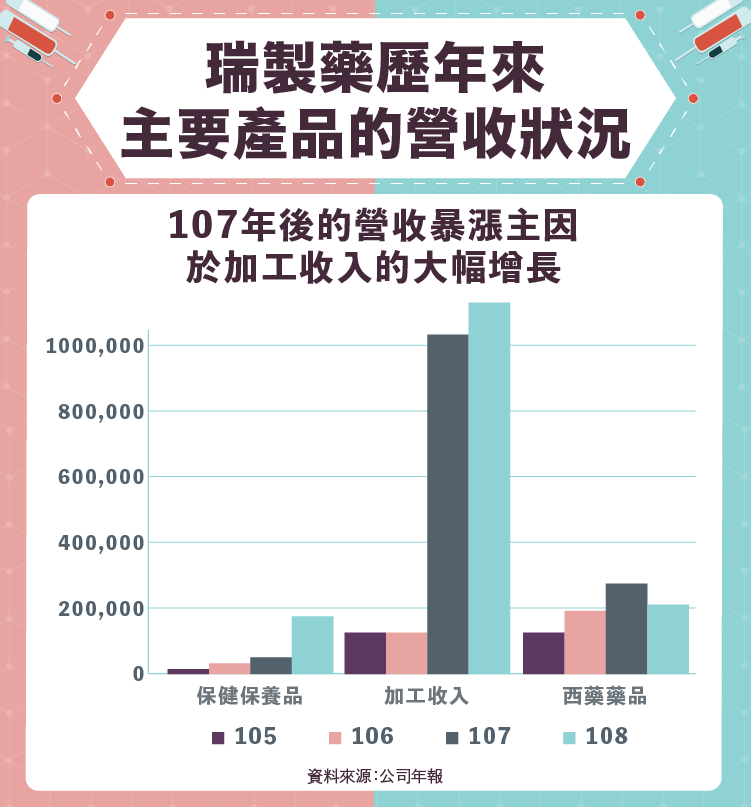

綜觀保瑞製藥 105 年至 108 年的年營收可看出從 107 年後的年營收有大幅成長, 107 年高達約 280 %的年增率,因此針對 107 年細分主要產品的年營收上可發現,相較 106 年,雖然藥品銷售與保健保養品的業務皆有持續成長,但是以加工收入的營收上有最顯著的成長,而 108 年的主要產品營收分佈上可以看出,加工收入依然維持高度的營收表現。

不過特別的是保健保養品部分營收有明顯的成長,從一開始 107 年佔產品組合營收的 4 %, 108 年躍升成 11% 。而在藥品銷售部分, 105 年佔總營收有 5 成以上,而到 108 年,由於其他項目營收的大幅成長,因此營收下滑到將近總營收的 1 成多。從以上數據可知,近年來保瑞製藥積極從一般藥品的銷售轉型成專業代工與保健保養品銷售的生技大廠。

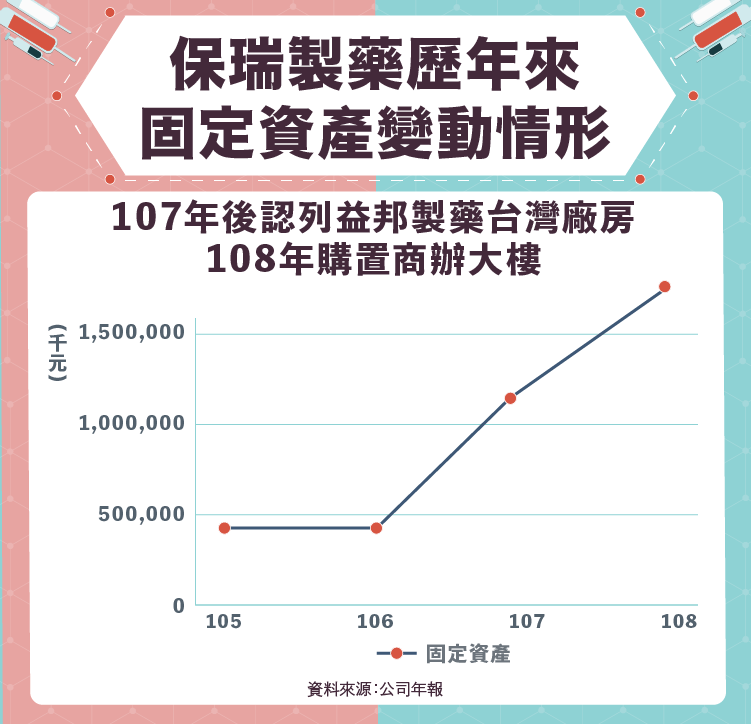

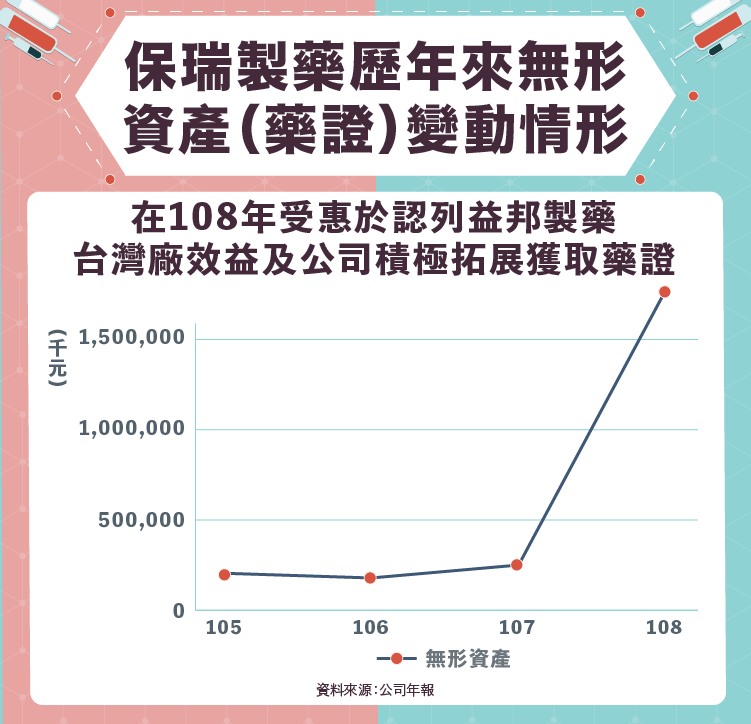

了解營收與獲利之後,觀察保瑞製藥在近年來的資產狀況可知,同樣在 107 年有最顯著的提升,係因收購美國生技大廠益邦製藥在台灣的廠房,致使固定資產認列大幅增加。而在無形資產方面,保瑞也在 107 年有顯著的成長,即可以得出益邦位於台灣的廠房不僅為保瑞拓展製藥的生產線,同時挾著多項通過的藥證等無形資產,給予保瑞資格接手更多品項的藥品加工。藉由買入前身為益邦製藥的製藥廠,進而承接益邦原有的藥證,切進益邦的製藥產業鏈,成功拿到長達 5 年的代工合約。因此,可發現保瑞製藥利用買入有國際認證良好品質與具有多項藥證的廠房來跨足代工製藥的市場。

今年( 2020 ),保瑞製藥複製之前益邦的模式,收購英商格蘭素史克位於加拿大的廠房,獲取多項藥證並成為羅蘭素史克產業鏈的一環,成功簽約長達五年的代工合約。循此模式,保瑞製藥的營收有機會再攀高峰。

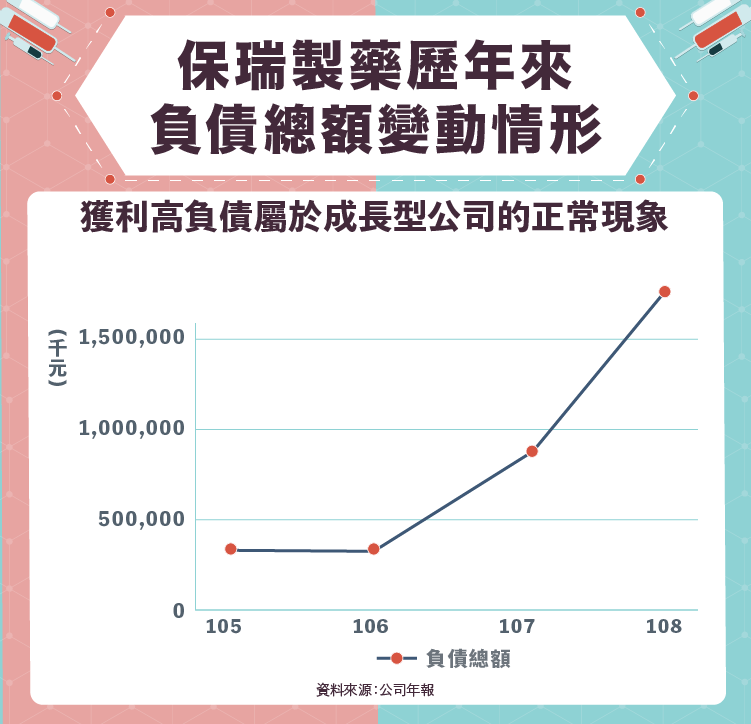

負債部分可看出,保瑞製藥為了收購在台灣的益邦製藥藥廠, 108 的總負債與 107 年相比暴增約 230% ,是由於認列益邦位於台灣的廠房所致,將負債狀況持續觀察至 108 年後,發現依然持續成長,由於公司目前屬於高速公路成長期,須藉由舉債來提高槓桿增加獲利,由於在購買廠房的時候因此保瑞製藥的負債狀況尚在可控的範圍內,尤其在收購廠房後,大筆金額長約代工訂單帶來更高的收益,因此這部分不需過度擔心。

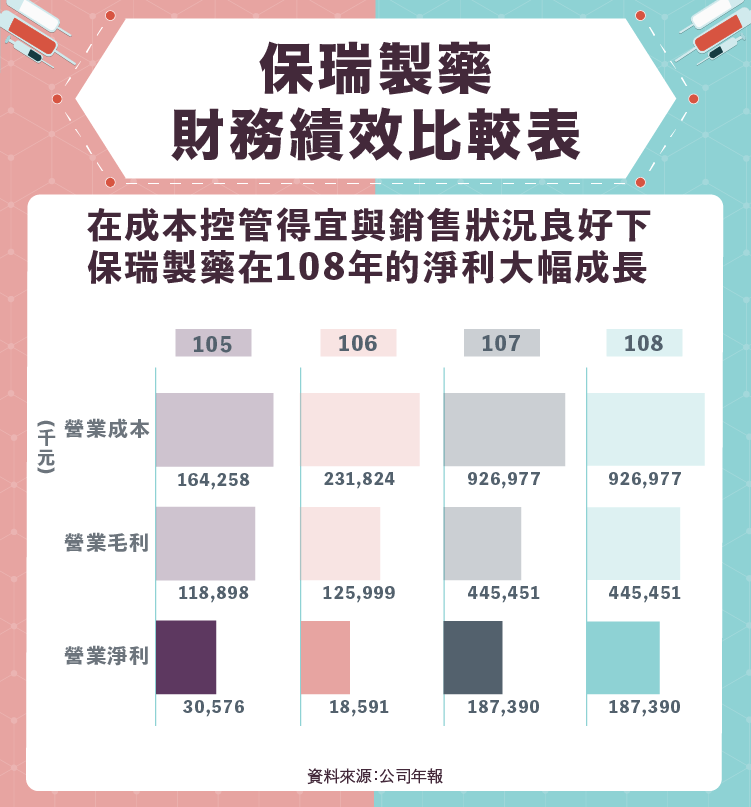

在 107 年因為在認列購入廠房的效應下造成營業成本與毛利大幅增加,不過我們發現到了 108 年,營業成本卻下降,反觀營業毛利則有四成以上的明顯成長,致使總體營業淨利大幅成長,表示公司在第二年,因為已日漸熟悉業務流程而提前結束摸索期進而步入正軌,代表公司在成本控管與銷售狀況上的成效相當良好,擴大生產線符合公司獲利的效益,同時並無造成成本失控成長的現象

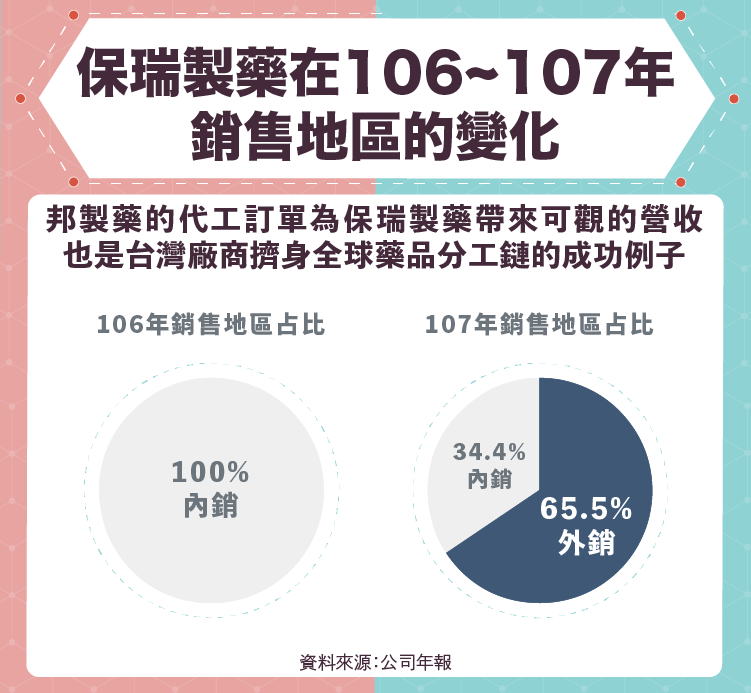

從各項數據可以發現,保瑞製藥目前屬於高度成長中的公司。以 107 年為分水嶺劃分,受惠於代工藥品的需求日漸成長,保瑞製藥從原本以內銷為主的國內廠商,利用購買大型國際藥廠的廠房,不僅擴大生產鏈,也同時或許相關國際藥證,在原先的利基上,進而獲得原廠房的大型藥廠的授權代工訂單,在 108 年,成功轉型成以外銷為主的國際藥廠。未來能否複製台積電( 2330-TW )在IC代工領域上的模式成為世界級藥品代工大廠,值得後續持續關注。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)