1

投資

定錨投資隨筆

定錨投資隨筆

在其他價值投資部落格,或是Facebook社團,經常看到投資績效還不錯的高手,底下都會有粉絲留言鼓吹他去當基金經理人。但在我的角度來看,信奉價值投資的人,要成為一位好的公募基金經理人,其實不太容易。

站在一般散戶的角度,很難理解公募基金的運作,本文就從投資組合管理、停損點、同業績效、流動性等面向,簡單說明管理共同基金跟自己在家操盤,到底有哪些不一樣?

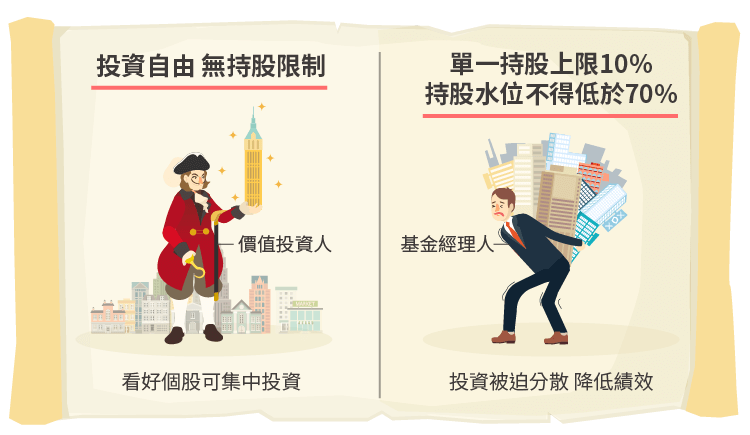

坊間常見的價值型投資人,有可能是因為本金規模較小的關係,投資組合通常集中在5~10支股票,有的甚至只有3~5支,完全顯現把雞蛋放在同一個籃子,然後顧好籃子的精神。但公募基金,因資金規模龐大,且法規有單一持股不得超過10%的限制,持股通常落在20~30支,有些甚至達到30支以上。

這意味著,就算你找到一個好的投資機會,也因為不能重押,對整體績效的幫助會相當有限。

此外,又因為持股水位不得低於70%,在市場找不太到投資機會的時候,你沒有辦法把持股集中於少數幾支較看好的股票,只好被迫買進一些你不那麼看好的股票,這些股票就很容易會稀釋投資績效。

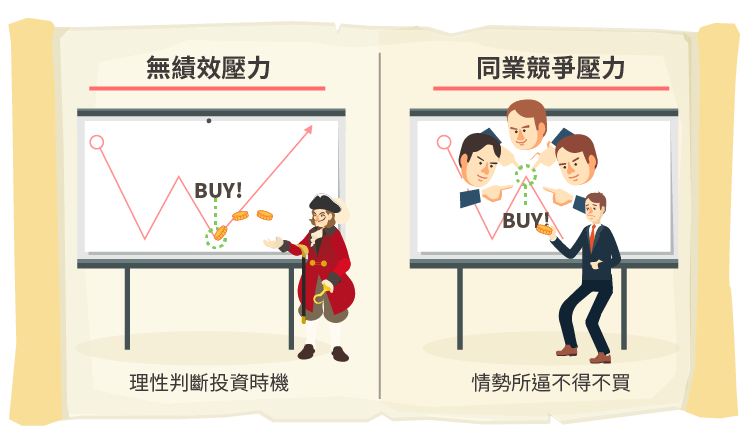

或許很多人覺得很奇怪,當大立光(3008-TW)漲到3,000元以上,還有宏達電(2498-TW)貴為千元股王,很明顯不是好的買進時機,但為何投信還是會買?

這是因為,那些就是當下最有炒作熱度的股票,即使股價看起來偏貴,但還是有可能因投機氣氛炒作而繼續上漲。站在基金經理人的角度,如果不買這些股票,你的短期績效很可能會大幅輸給同業,然後被公司炒魷魚;但如果股價跌了,反正業界多數人都持有,大家一起賠,相對績效也不會落後。不得不承認,站在這個賽局當中,從眾買進這些股票,就算不是正確的選擇,也確實是理性的選擇。

這也反映在公募基金長期維持高持股,一般中性水位會落在85~95%,主要考量也是希望盤勢上漲時,不會因為持股水位過低而落後同業。但相對付出的代價,就是市場偶發性崩盤時,手上也沒有那麼多現金能進場加碼,進而創造超額報酬。

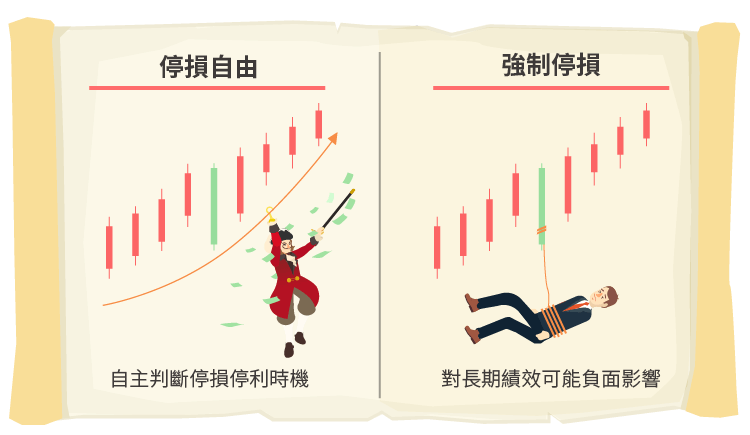

一般來說,價值型投資人不會以股價波動為根據來執行停損,但多數投信公司都有這項規範,通常是市本比80%(市價/持有成本),即帳面虧損20%。

這個限制讓業界出現一個弔詭的現象,就是在帳面虧損時,先認賠賣出股票,然後再用差不多的價位把股票買回來,把帳面成本洗得漂亮一些。這種做法雖然能給予基金經理人方便,避免在地板價砍出股票,但也會增加不必要的交易成本,對投資績效造成影響。

另一方面,如果是持股比重1~2%的股票,為了避免寫停損報告,通常經理人選擇會直接停損。這些持有比重不多的股票,對績效的影響有限,但如果一年遇到5~10支,甚至更多,還是會有相當程度的負面影響。

如果要採取加碼攤平,一方面受限單一持股不能超過10%的限制,對於持股比重超過5%的股票,其實沒有太多加碼空間;另一方面,受限基金本身長期維持高持股水位,在股災的時候,其實也沒有太多現金能加碼,所以實務上會面臨很多執行困難。

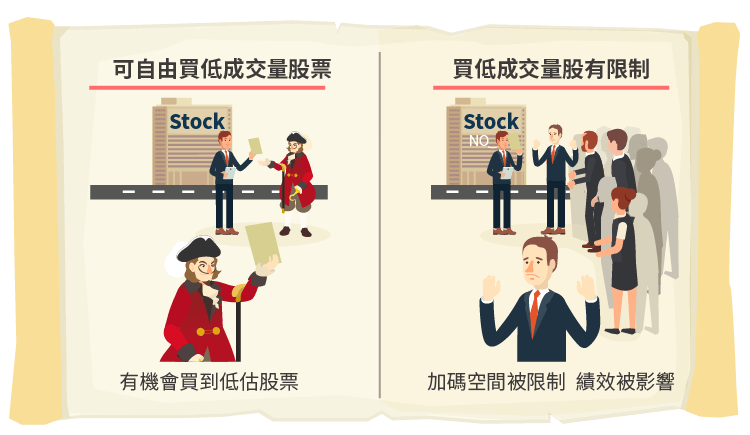

通常權值股有許多法人關注,較難出現股價低估的機會,所以許多價值型投資人的投資組合,會比較偏向規模較小的公司。此外,通常市場炒作熱度較高的股票,股價往往也比較貴,便宜股通常不被市場關注,成交量相對較少,就會面臨流動性問題。

以公募基金來說,不能買超過20日均量四倍的部位,如果不是高價股,對於成交量100~200張的股票,就算買滿也只佔1~2%的持股比重,對績效的幫助很小。此外,在面臨股災時,這些股票的成交量可能會縮得更低,進而限制到加碼的空間,此時如果碰到強制停損點,就很可能被迫賣出。

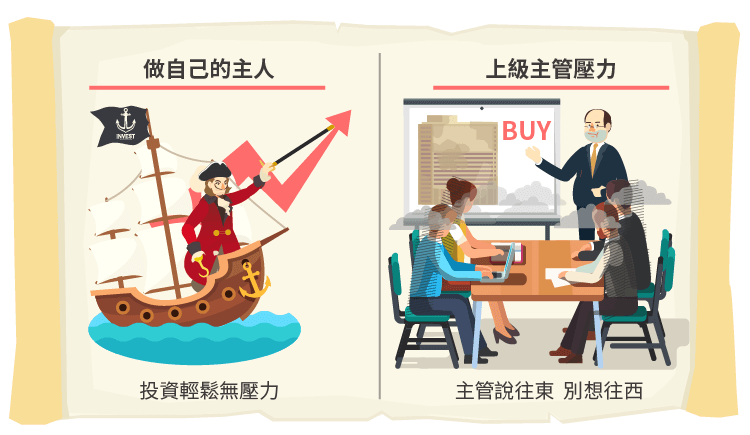

要知道投資界的主流還是動能型操盤、成長股投資法,而台灣企業通常有個嚴重的弊病,就是官大學問大,長官仗著自己位子高、資歷深,就算過去操盤經驗再爛,他說的永遠還是對的。

在管理風格比較開明的公司,這個問題的影響相對較輕微,但如果是偏向家長式管理的公司,長官就很有可能會去干涉基金經理人的選股,例如要求公司內所有基金要幫某招牌基金的持股抬轎。若基金經理人不肯配合,那皮就得繃緊一點,在你績效好的時候別人不敢動你,等到你落難的時候一定會被鬥爭清算。

《定錨投資隨筆》授權轉載

定錨投資隨筆

超好賺!

每天都有任務能拿獎勵,快點擊查看!