價值投資理念通常強調兩大原則:一是低價買入,二是長期持有。

具體而言,由於股票價格總是圍繞其價值上下波動,因而投資者應該學會發現那些價值被市場低估了的公司,在其股價處於低位時出手, “ 以 40 美分的價格買入價值 1 美元的東西 ” ,然後堅定地長期持有,獲得豐厚的回報自然水到渠成。就像 1988 年的巴菲特,在市場普遍質疑可口可樂( Coca-Cola, KO-US )價值何在之時大舉買入並多次增持, 10 年後賺了 10 倍,足足帶來了 100 億美元的巨大收益。

現實中,像 “ 股神 ” 那樣信奉價值投資並採用類似做法的人不在少數,然而結果卻是,手中的股票價格不漲反跌,而且還越跌越狠。最著名的例子莫過於 2008 年金融危機後,當時標準的藍籌股花旗銀行股價從 55 美元一路下跌,很多人覺得是時候抄底了,便大舉買入並持有,期待股價反彈大賺一筆,怎料股價一跌再跌,一度只剩下 1 美元,無數盲目的投資者都損失慘重。

明明遵循了價值投資的兩大原則,為何卻虧得一塌糊塗?答案便是本文將要討論的主題——價值陷阱。

何為價值陷阱?

價格終將向價值回歸,是價值投資能夠成立的最底層基礎。然而,很多人本以為買到了足夠便宜的股票,入手後卻發現價格還在持續下跌,並沒有出現價值回歸的情形。更有甚者,很多人沒有及時停損,仍在盲目地堅定持有,結果卻 “ 堅守了不該堅守的 ” ,到頭來只能是蒙受巨大虧損。這便是所謂的 “ 價值陷阱 ” ,即投資者買入了表面上估值很便宜,但實際上卻很昂貴的股票。

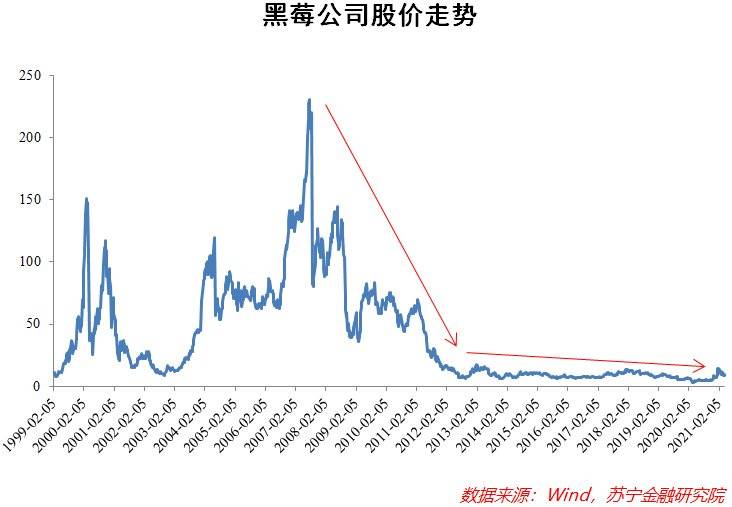

放眼歷史,無論是美股市場還是 A 股市場上,都出現過許多價值陷阱的現實案例,黑莓( BlackBerry Ltd, BB-US )公司就是其中之一。早在蘋果( Apple, AAPL-US )和安卓手機大行其道之前,黑莓也曾是商務智慧型手機的領頭羊。憑藉著信件快速推送、高度的數據安全等優勢,黑莓手機自 2005 年前後開始異軍突起,隨後幾年一度佔據美國手機市場的 48% ,很多商務人士與政要議員都將黑莓視為首選品牌,公司股價也在 2007 年 7 月達到歷史最高值。

隨著時代的變化,手機用戶早已不滿足於收發信件等基本功能,而是更加追求拍照、遊戲、影音等娛樂屬性的服務。不過,黑莓對此卻不以為意,仍然我行我素地堅持原有定位,即便是後來 iPhone 橫空出世、安卓手機百花齊放,黑莓公司管理層依舊不為所動。殊不知,黑莓倔強的堅守,讓自己在智慧型手機大變革的關鍵節點落後了一大步,公司股價更是急轉而下, 2013 年甚至開始出現虧損。儘管後來,黑莓高層迫於市場壓力,不得不採取了 “ 放棄全鍵盤設計、轉投安卓陣營 ” 等措施來試圖挽救頹勢,但還是無力回天,最終在 2016 年 10 月,黑莓官方宣布正式停止研發和生產智慧型手機,一代巨頭轟然倒地。

值得注意的是,在 2007 ~ 2009 年期間,黑莓的本益比由 80 倍下降到 11 倍左右,公司估值正是處於歷史最低水平。但如果此時由於低估值而選擇買入黑莓的股票,那麼就成了陷入價值陷阱的典型——公司股價此後一路向下,再也沒能重現往日的輝煌(見下圖),而入場的投資者也必將會血本無歸。

除了黑莓,美股零售板塊的西爾斯百貨( Sears Holdings, SHLD-US )也是價值陷阱的代表之一。

縱觀 120 多年的經營歷史,西爾斯百貨的輝煌時刻數不勝數,年營收規模曾經佔據美國 GDP 的 1% ,並一度登頂全球最大百貨零售商的寶座。然而近些年,在亞馬遜( Amazon, AMZN-US )等網路零售商的衝擊之下,西爾斯的經營業績每況愈下,接連虧損的同時還負債累累,公司市值縮水近 300 億美元,最後不得不申請破產保護。投資者若是買入了西爾斯的股票,恐怕只會哭暈在廁所。

上述案例告訴我們,陷入價值陷阱的公司,無論股價多吸引人也不應該買入。只因其股價往往會只跌不漲,收益當然也就無從談起。

價值陷阱的三大特徵

究竟什麼樣的公司容易陷入價值陷阱呢?總結起來,大體包括以下三類。

景氣度處於下行週期

如前文所述,公司低估值有可能反映的是產業未來景氣度的下行,故而處在景氣度下行產業的公司往往會存在價值陷阱。導致產業下行的因素可能有二:

- 因技術進步而導致的產業永久性衰退。典型如膠片機時代的王者膠卷,由於未能抓住數位相機的技術變革而黯然沒落,公司市值也從 1997 年 2 月的 310 億美元跌至 2011 年 9 月的 21 億美元,十餘年時間裡蒸發了 99% 。前文提到的黑莓與西爾斯百貨亦屬此類。

這一類公司,未來的利潤高機率會逐年走低甚至消失殆盡,即使本益比再低也不該買入。所以價值投資者對於技術變化較快的產業務必要高度警惕。 - 產業本身俱有明顯的週期性,並且正處在下行區間。代表性的週期性產業包括鋼鐵、煤炭等大宗原材料,以及工程機械、房地產、水泥、航空、船舶等等,其特徵表現為產品價格呈週期性波動,致使公司股價也隨著產業週期的興衰而漲跌。

具體來說,當產業處於週期頂部之時,強勁的獲利會讓市場普遍認為公司估值偏低,但實際情況卻是,最強勁的獲利往往也是最難以持續的,此時的 “ 低估值 ” 很可能反映了未來獲利水平的下行,此時買入反而容易虧損,若是趕上了一個持續較長時間的產業低迷期,投資者恐怕就要被長期套牢。誠如彼得·林區所言, “ 週期股應該高 PE 時買入,低 PE 時賣出 ” 。

不過,這類價值陷阱後期還會隨著產業週期的變化而修復,比 “ 因技術進步而導致的產業永久性衰退 ” 自然要好得多了。

競爭格局出現惡化

通常來說,當某個產業步入成熟階段後,競爭格局將會加劇,產業集中度也會不斷提升,產業的龍頭公司在品牌、渠道、客戶黏性、經營成本等多個方面的優勢只會越來越明顯,並將逐步蠶食產業內其他中小公司的市場佔有率,而其他中小公司的業績也將會面臨持續的下行壓力。

此時,市場常常要賦予這些中小公司較低的估值,然而一些投資者會因為龍頭公司出色的表現,誤以為這也是買入中小公司的好時機,卻沒有意識到,中小公司的低估值恰恰是其處於競爭劣勢的反映, “ 老大和老二競爭,受傷的卻總是老三老四 ” 。既然如此,那麼股價想要實現逆勢成長當然是難上加難,而這也是價值陷阱的又一種表現。

公司內部治理出現問題

除了總體及產業層面的影響之外,公司自身的問題也容易造成價值陷阱。事實上,那些陷入價值陷阱的公司,背後或多或少都存在內部治理問題,要么是戰略決策失誤,要么是公司財務造假。例如曾經被無數機構和股民視為大白馬的樂視( 300104-CN )網,卻因為財務造假而致使股價一蹶不振,即便是一些企業家接手也無濟於事,無奈最終被深交所摘牌,幾十萬股東都損失慘重。

上述三類價值陷阱雖然誘因不同,但卻具有一個共同的特徵,那就是公司基本面以及未來獲利預期的持續惡化。

從根本上講,之所以會有價值陷阱,是因為股票的 “ 便宜 ” 並非源自於公司價值被市場低估,而是公司競爭力的持續下滑使其變得越來越不值錢,股票價格一路下跌自然也就在所難免,正應了那句老話: “ 便宜一定有便宜的道理 ” 。

至於那些持有此類公司股票的投資者,只能說是他們在買入前誤判了公司的價值。比如,某投資者認為一家公司的股票真實價值為 100 美元,於是便在 60 美元時選擇買入。但事實證明,股票根本不值 100 美元,甚至還遠低於 60 美元——以 60 美元買入了價值幾美元的股票,顯然是買得太貴了,這也稱不上是價值投資。

學會避免價值陷阱

如何才能避開價值陷阱?相信這是很多人關心的問題。既然價值陷阱源於公司基本面的持續惡化,那麼應對價值陷阱最好的辦法,自然是回歸基本面研究,尤其是對公司未來獲利能力的可持續性和現金流情況進行深度研判。洞悉公司未來獲利能力幾何,是避開價值陷阱最為重要的途徑。這便需要我們從總體、中觀、微觀多個視角來加以分析:

總體層面

要對公司所在產業的景氣度以及所處週期位置進行考察,產業的走勢將直接影響到公司未來的收入成長。

中觀層面

要對產業競爭格局進行分析,因為競爭格局的變化會在公司的毛利率上有所體現,而公司在競爭格局中的地位變化,同樣會導致其毛利率的提高與否。

微觀層面

要特別關注公司的 ROE ( Return on Equity,淨資產報酬率 )——這也是巴菲特最重視的一個指標,它衡量了公司獲利能力的強弱。不過,我們更應該考察的是公司歷年 ROE 的穩定性與持續性,原因在於短期的 ROE 提升並不能真正反映公司的獲利能力,這有可能是依靠加槓桿等方式驅動的。

此外,還應該時刻跟踪公司的戰略決策與業務變化,這或許會關乎到未來公司的基本面走勢。

除了獲利能力外,現金流狀況同樣非常重要,它堪稱是企業的生命線。在巴菲特看來,現金流是估算企業內在價值的最重要變量, “ 任何資產的內在價值,本質上都是所有未來現金流入或流出以適當的利率進行折現的現值 ” , “ 現金流就是氧氣,偉大的公司必須具有充沛的現金流 ” 。

事實也的確如此,一家公司的現金常年為正並且頗為充沛,其財務狀況便可認為是非常健康的;可若是現金流常年緊張,那麼這家公司便處於相對不利的境況,一旦遇到外部衝擊便岌岌可危。

如何評判現金流情況呢?一般的做法是採用 “ 淨現比 ” 這一指標,即計算公司歷年經營現金淨流量與淨利潤的比值。如果該比值常年大於 1 ,且經營活動現金流量淨額與淨利潤兩者都為正,則反映出公司創造的淨利潤全部可以以現金形式實現,現金流狀況較好,這樣的公司基本面也不會太差;如果該比值常年小於 1 ,則是一個消極的訊號,表明部分淨利潤是以債權形式實現的,存在著生產經營活動難以持續產生現金流的問題。

另外,資產負債率也是常用的指標。如果一家公司資產負債率過高,說明該公司財務風險相對較大,可能導致現金流不足,未來的獲利能力也會受到影響;一旦資金鍊出現問題,公司無法及時償還債務,甚至還可能引發破產危機。

價值陷阱並不可怕,只要能夠避開它,投資就可以變得很輕鬆很從容。當然,這要建立在我們對於心儀公司理解足夠深刻的基礎之上,否則一切都無從談起。

而這或許也再度印證了那個永恆的真理:成功沒有任何捷徑可走,投資更是如此。

《虎嗅網》授權轉載

【延伸閱讀】