1

快時尚退燒搶佔機能新商機_-.png)

產業

第一篇我們已經對利勤( 4426 -TW )有一定的認識之後,雖然利勤在產品與技術等都是位居 3D 立體織物的龍頭企業,但究竟利勤在財務數據的表現是否扛得起“ 龍頭 ”這麼大的頭銜呢?這篇我們就來探討,究竟利勤在財務方便的表現如何!

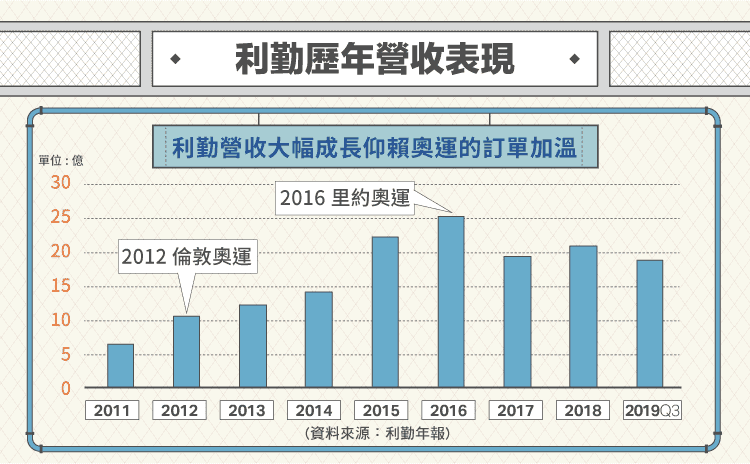

相信投資人最關注的事情莫過於自己選擇的公司賺不賺錢,而營業收入的表現自然是投資人十分關注的一項指標,觀察利勤歷年的營收表現可以發現若撇除掉 2015 、 2016 兩年異常高的營收外,其他幾年皆呈現穩健穩健上升的趨勢,由此可見,利勤的產品擁有一定的競爭能力,並持續為利勤提供客觀的營收成長。

2012 年利勤受惠於倫敦奧運,營收成長了 66%,而 2015 、 2016 年的數據也是因為 2016 年里約奧運使運動品牌的持續加溫,為利勤帶來訂單的增加,從而導致 2015 年營收出現將近 58% 的成長,成功帶動利勤兩年的營收。在當時也讓利勤的股價突破 200 大關,本益比達到了 30 倍的歷史高點,在當時是隻火紅的“奧運概念股”。

由此可觀察出利勤營收的大幅成長都仰賴奧運的訂單加溫,並藉由奧運在 2012 和 2016 分別創下當時的年營收新高,以上都可以看出奧運對利勤的重要性。而在 2019 年受惠於 2020 的東京奧運,在第三季的營收已經比去年同期成長 18 %,未來有望持續推高營收,筆者我預估 2020 年利勤的營收將有望再度創下歷史新高。

雖然奧運的確為利勤大幅營收成長的動能,但因為利勤持續鑽研研發技術和產品品質的因素,在奧運以外每年的營收成長也顯現穩健的成長趨勢,在本身產品上既有一定的競爭力與實力。

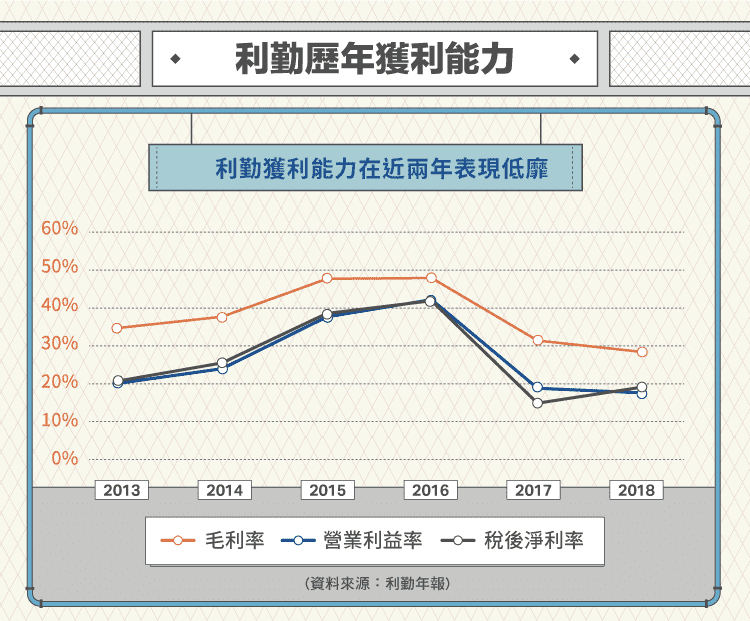

觀察公司賺不賺錢只看營收是遠遠不夠的,除了賺了多少錢以外也要看有多少是流入自己口袋的錢,而可以看到利勤在 2015 、 2016 年受惠於里約奧運的訂單成長,產品單價提升加上原料與人事成本趨於穩定,使獲利能力表現出色。

但在 2016 年之後,情況急轉直下,短短一年內毛利率就降低了 16%,原因在於製造成本的提升, 2017 年隨著奧運訂單的流逝,利勤營收大幅下降,但營業成本卻維持在一樣的水準,主要是因為利勤在 2017 年維持 2016 年一樣的原料進貨金額,但奧運熱潮已過,市場需求不再那麼高漲,導致產品出現過多的情況,存貨呆滯與跌價損失也從三千萬上升到將近九千萬,在隨後的存貨也能看出利勤原料與產品過多的情況。

除了原料成本外, 2017 年的人事成本也出現了 22% 的漲幅,而 2018 年利勤雖然人事成本的問題有所緩解,但在產品數量提升的情況下,銷售並無明顯增加,再加上近年來產品的交貨期越來越短,造成工廠運作上之困難度,同時增加了許多營業成本,以上種種皆使利勤的獲利能力呈現低靡的狀況。

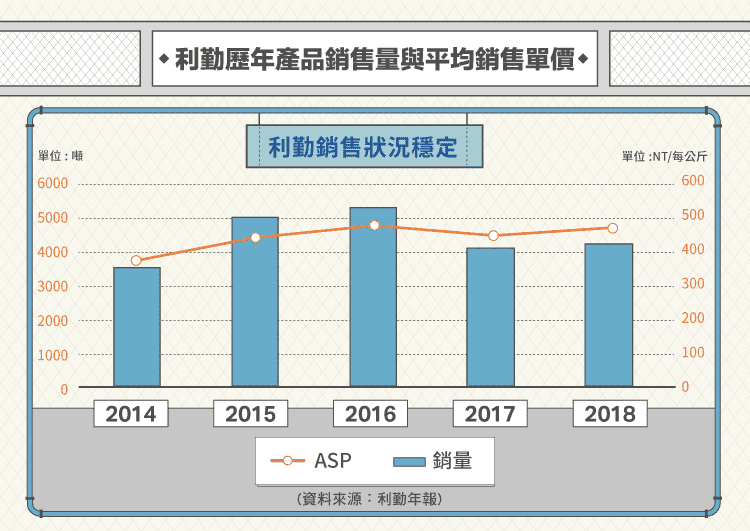

在紡織業中與獲利最相關的便是產品的熱不熱銷了,但是單看銷量是較偏頗的,些許公司會利用降價的方式來提升銷量,讓投資人有公司產品熱銷的錯覺,所以在觀察一家公司的銷售情況時,最好是價格與銷量同時考慮,才能提升判斷的準確度。

接下來,我們利用針織網布的銷售值除以銷售量之後,得到針織網布平均的銷售單價,由下圖可見,利勤的平均銷售單價在 2017 年有 6% 的跌幅,配合獲利分析可以看出在 2017 年利勤需要用降價的方式來鞏固銷量,但在隨後的 2018 年平均銷售單價又回覆原來的水準。

而在銷量方面則與營收的成長呈現相似的狀態, 2015 、 2016 年受惠於里約奧運使銷量提升,但在奧運熱潮散去之後,利勤的銷量也急轉直下,但此次的銷量衰退只是因為奧運訂單的結束與利勤本身的銷售狀況無關,故觀察利勤從利勤穩定的平均銷售單價與銷量,可以看出利勤在銷售狀況上並無太大疑慮。

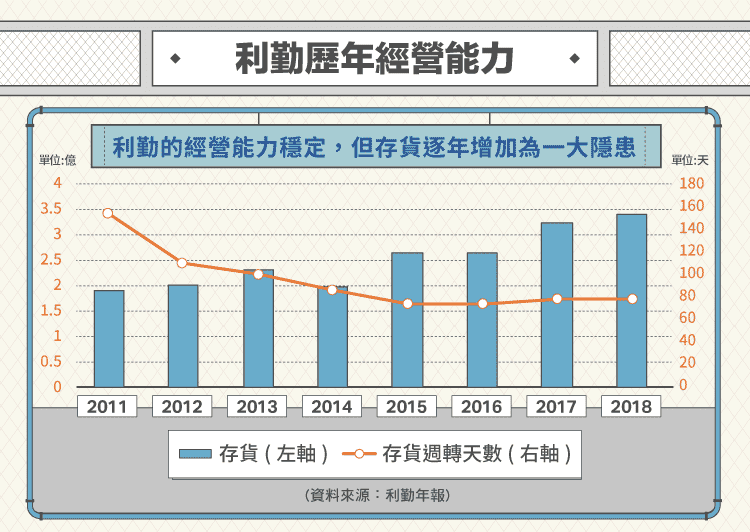

紡織業身為產品為導向的產業,從產品的經營與存貨配合銷量最能體現該公司產品的競爭能力。利勤在 2015 年以前因為其出色的產品品質與技術,成功降低存貨周轉天數,並在隨後幾年維持在 80 天左右的水準,雖然 80 天在紡織產業中算是中規中矩的數字,但近年來皆保持穩定,代表利勤的產品仍然有一定且穩健的競爭能力。

而在存貨方面,利勤在 2017 、 2018 年存貨有明顯的增加,雙雙超過 3 億元,對於利勤這種以客製化為主的公司來說,雖然存貨的增加是相較難以處理的,故逐年增高的存貨將成為利勤的一大隱患。但是比起其他紡織業者,利勤的存貨佔資產比例最高僅有 7%,相較於百和( 9938 -TW)的 20 %和寶成( 9904 -TW)的 30% 來說出色不少,所以筆者認為利勤目前在產品的經營能力較無疑慮。

利勤身為紡織業中佼佼者的角色,在過去都營收會受奧運熱潮的影響呈現大幅的成長,而 2019 年也不例外,第三季的銷售狀況良好,有望回到 2015 、 2016 年的營收, 2020 年營收也有機會創下歷史新高,但近兩年利勤在獲利能力的表現並不理想,獲利表現低靡,存貨也逐年上升,故在利勤受惠於 2020 年東奧的訂單成長下,能否解決近兩年存貨上升與獲利低靡的情況,是投資人需要十分注意的,但筆者仍認為利勤在基本面上並無太大疑慮,未來表現可以期待。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)

電競硬體後進者_-.png)