創投資本家不評價企業,他替它們估價。在你的不滿爆發、或打算嚴正的反擊我之前,請先了解這並非批評創投資本家行為的文章,而是認清現實的文章。事實上,估價的好壞還能區分創投資本家是否傑出,這點是在我閱讀Scott Kupor在華爾街日報的文章才領略到。這篇文章指出,透過自有資金賺到報酬率的公司比不上利用菁英的資金賺得報酬率的公司。雖然Scott的目的,其實只是要告訴華爾街日報記者相信總報酬率作為評斷創投表現的標準是個錯誤,但我認為他在討論創投如何量化一間公司、量化數據如何更新,以及我們(投資人、創投、創辦人)該如何閱讀這些數據時,不經意地打開了潘朵拉的盒子。

扼要重述

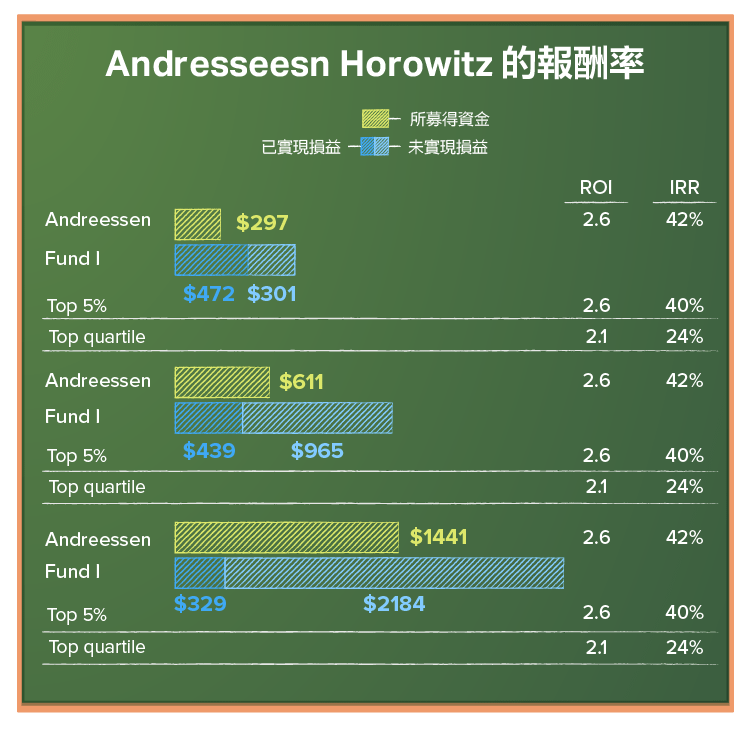

我們先以觸發Kupor回應的華爾街日報文章為開頭說起。這篇以煽動性標題開頭的文章,包含了誘人點閱的成分,因為大人物的失誤總能引來許多關注。我必須承認,我就是其中一個因此點閱,然後在閱讀過後沒有印象的人。實際上,華爾街日報記者Rolfe Winkler使用 Andreessen營運使用的三個創投資金的實現與未實現獲利,來計算出內部投資報酬率(IRR)。以下是我再重製他的圖表:

雖然文章標題並沒有技術上的錯誤,但我並不確定背後是否有這麼精彩的故事。即便你以帳面價值計算華爾街日報所估的報酬率,如果我是Andreessen三個基金中的一個投資人,我根本不會對25%~42%的年報酬率有所抱怨,或去爭論自己若把錢投到創投業前5%的基金績效會更好這種事,這就像去抱怨Kevin Durant去年在NBA沒有好的表現,因為Lebron James和Stephen Curry表現更好的感覺一樣。

雖然文章標題並沒有技術上的錯誤,但我並不確定背後是否有這麼精彩的故事。即便你以帳面價值計算華爾街日報所估的報酬率,如果我是Andreessen三個基金中的一個投資人,我根本不會對25%~42%的年報酬率有所抱怨,或去爭論自己若把錢投到創投業前5%的基金績效會更好這種事,這就像去抱怨Kevin Durant去年在NBA沒有好的表現,因為Lebron James和Stephen Curry表現更好的感覺一樣。

在創投這個高度競爭的企業中,文章一定要見血才吸引人,因此這引來了Scott Kupor的注意及回覆。Scott特別將注意力聚焦在他認為華爾街日報文章中的最弱連結—也就是結合實現和未實現損益去計算IRR這件事。不像上市公司的投資,未實現損益是依據市價計算,並且較能沒有影響地轉換成實現損益。Scott指出,創投中的未實現損益多是根據預估值計算,這些預估值多是依據不確定的VC投資,這些投資的效益難以量化。他似乎在暗示,創投基金中的未實現損益不只易遭受估計錯誤影響,還會受偏見影響,因此,其應較實現損益有更大變化。這點我同意,雖然我認為他後續接著爭論評估創投資金表現時別將未實現損益納入考量是不誠實的,因為創投在推銷時似乎會將此量化作為達成目標的銷售宣傳。

創投博弈遊戲

Kupor的回應在創投界曾被採用,有些評論員仍再質疑VC報酬率的測量合理性,但更多評論員使用WSJ文章重述自己的觀點—指出創投外行人應該停止對創投業發表意見,因為他們並不了解創投業如何運作。你可能認為過去有幾次曾接受這些批評的我會閉嘴,但我就是控制不了自己。我或許不夠格去談論創投事業的內部運作,但我相信自己有足夠的份量去談論創投如何量化他們投資的公司。

創投替企業估價,而非估值

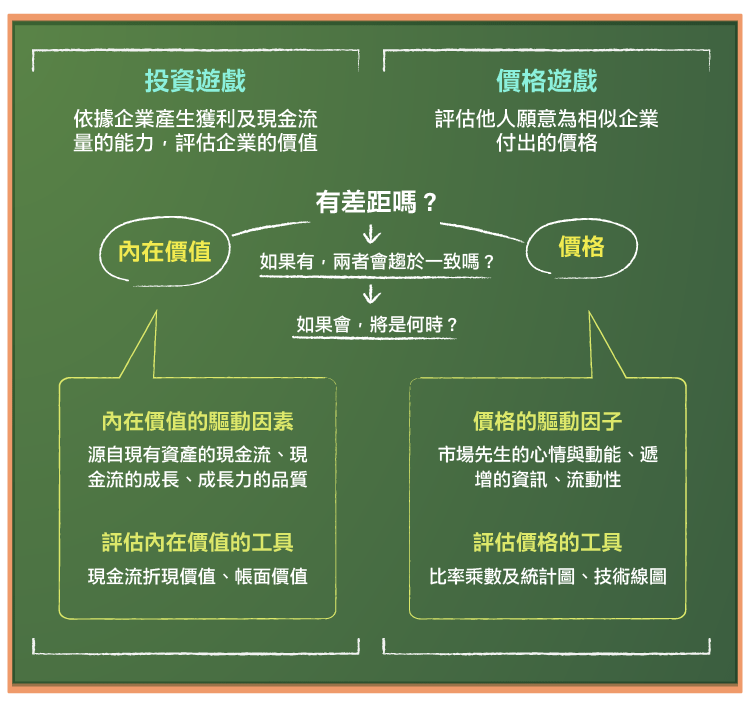

你或許會覺得我就像壞了的唱片一樣,不斷重複同樣的話,但我還是要強調我曾多次討論價值和價格間的差別,而我現在會再做一次。你能依據基本條件(現金流、成長性和風險)去評估一個資產的估值,或者是參考其他人所願付出的價格替這個資產估價,兩者當然很可能有完全不同的結果。

在一般上市公司的投資中,我曾主張你的投資方式-要不就是選擇價值投資(投資價格低於價值的資產,並希望市場出現修正),不然就是選擇估價博弈(你期望在資產的交易中,低買高賣)。若依據我所看過的創投估價方式,幾乎所有人都在玩估價博弈,如果有人願意給我相反的案例,我會很高興,以下是四種他們似乎常採用的估價方式:

- 相同公司的近期估價:在這個最受限版的博弈遊戲中,私人企業的未來或現有投資者會查詢投資者最近如何評估公司,以衡量他們是否取得合理的價格。因此,以Uber來說這意謂當沙烏地阿拉伯主權基金在2016年6月投入35億,而如果你也在那段期間投資的話,其所估的625億就會變成你合理價的基準。這樣做的風險非常高,不只包括估價錯誤可能帶來的上下連鎖反應,還有從創投投資一間公司推斷公司價值的問題。

- 相似私人企業的估價:在這個稍微更擴大的博弈遊戲版本中,你會觀察投資者在相似領域中願意為了什麼付費,然後再將這個價格與營收對比,並替你的公司估價。例如在共享搭乘的領域,你可以依據最近Uber的業務,藉由其營收、搭乘數或服務的城市來跟其他公司做對比,藉此評價相似的公司如Lyft。

- 調整後的上市公司估價:少數的案例中,私人企業今日有足夠的營收或獲利,你便可以使用評價上市公司的方式來評價私人企業。因此,假設你的私人企業處在博弈事業中,有1億的營收,而在那個領域中的上市企業價值有2.5倍的營收,你的預估企業價就值會是2.5億,雖然所求出的價格得假設包含能像上市公司那般具流動性,並被能透過多元投資組合分散風險的投資人所持有。因此,為了這些缺點而打一些折扣是必要的,儘管打幾折(20%、30%)在操作上其實是更具難度的。

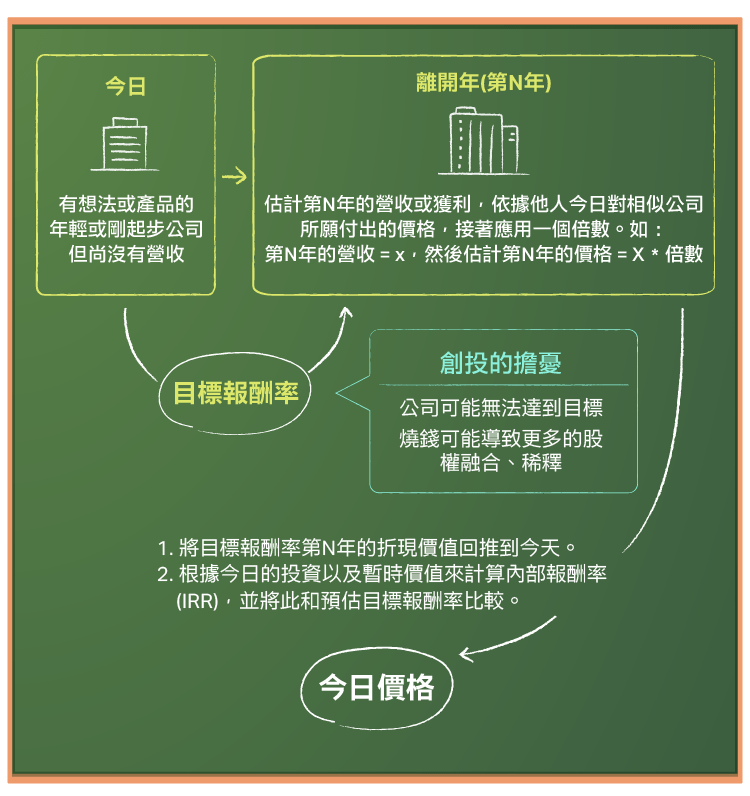

- 未來定價:年輕新創較常遇到的問題就是營運的衡量指標(即使是像乘客、用戶、下載量這樣的原始數據也很難),很可能還不存在或者量太小不足以作為估值因素。為了取得實質數字來定價,你得先預測未來兩、三年,甚至是五年之後的衡量指標,然後再將這些數字乘以定價倍數。我們衡量的指標可以是獲利,如果獲利尚嫌短暫,也可以換成營收,運用的訂價倍數則可以從私人交易或者公開市場獲得(透過觀察已經上市的公司)。這種對未來定價的方法必須要拉回現在,因此風投資本家會用目標報酬率。目標回報率和現金流量貼現法只有作用機制相同。貼現率中包括一個可以持續經營的企業在預期產生的現金流中可能出現的風險,目標回報率不僅包括傳統的持續經營風險(因為有些初創公司熬不過去)和對於股權稀釋的恐懼(初創公司燒錢的後果),同時還扮演著談判工具的角色。就算是暫時的VC內在價值(運用DCF模型)也僅是一種未來定價的偽裝,暫時的價值是依據當年的獲利或營收去乘上一個倍數來預估。

在創投公司投資的時候,創投公司想要壓低目標公司的價格,如此,他們就可以多分點股份。在接下來的投資中,他們希望價格一路走高的原因有二:第一,這能美化創投的投資組合中的未實現損益這個數字。第二點,這也意味著任何接下來的股權募資,對稀釋創投公司的股權比率影響較小。如果你把本文當做一篇批評創投公司的文章,你就錯了,因為有鑒於這個行業如何衡量成功這個大前提,我認為給公司定價正是創投公司應該做的。這個行業的成功並非取決於你對公司定價建立的品質(就現金流和產生的利潤而言),更多的是取決於你為買入這個行業的公司時付出了多少錢、離開時(IPO和賣掉公司)又獲得多少錢。因此,你願意為一件東西付出多少錢,就變成當你判斷離開時能賺得多少錢和反推結果的過程。

創投資本家存在的數據問題

不是只有創投資本家才會玩定價博弈的遊戲。如我之前說過,公開市場上的大多數投資者(包括那些自詡為價值投資的人)也都在玩定價博弈遊戲,縱使他們使用存在時間較久的財務指標(PE、EV/ EBITDA)、以及有較多樣本的上市公司作為比較公司。創投公司採取這種定價方式所遇到的主要挑戰多是在統計方面:

- 樣本數少:如果你是創投公司而非上市公司的投資者,並且你的定價是根據某些未上市公司估算出來的,那麼你的樣本數就會大大縮小。例如:作為一個投資上市石油公司的投資者,在估算相對價值並做定價判斷的時候,我能從美國市場挑出來351 家公開交易的公司、或從全球篩出1029 家;而創投公司想替一間共乘服務公司定價的時候,能參考的只有全球少於十家的公司。

- 更新不頻繁:上市公司的交易十分頻繁,並且我樣本中的多數公司的數據都會持續更新,而未上市公司的交易量遠小於前者,因此樣本量小的問題就更進一步惡化。從很多方面來看,創投公司的定價問題相較於股票定價來說,還更類似房地產業定價問題,因為在房地產業中你要以你最近賣出的類似資產定價作為定價基準。

- 不透明的交易:這是使創投公司定價更加複雜的第三個問題。在公開市場中,市值的算法是股價乘以流通在外股數,而根據創投公司投資的股份來判斷市值就要復雜多了。為什麼呢?如我在之前替獨角獸估值的文章中提到過那樣,創投公司在每個階段的募資都是被重新規劃過的,每個階段都會加入無數的附加選項,有些是為了防止股權在未來被稀釋,有些是為了未來還能以有利的價格投資留住機會。我在文中寫到,一個“真實”估值為7.5 億的初創公司可以發起融資,其中,創投公司為了取得5%,他們會投5000萬而不是只有3750 萬,原因就是發起融資的公司可以加入許多選擇權益(optionality)。在Scott 描述利用期權定價模型來衡量風投公司的部分,我認為他是想說Andreessen基金使用期權定價模型,排除了VC投資中的附帶選擇權益來獲得更正確的估值。換句話說就是,Andreessen基金會給這個公司7.5 億估值而不是10 億,因為如果給出10 億的話5%股權就會變成5000 萬。

我確定我上述所說的一切對任何一個待過或接觸創投業的人來說,一點都不陌生,但其中的細微差別已經使他們甩開剛在公開市場交易的投資人。這就是公開市場投資人應該對私人企業(如Palantir,Uber和Airbnb)的估值持保留態度的原因之一。此外,這也是為什麼我認為共同基金和大學捐贈基金這類的公開投資人應該謹慎行事或至少不要重壓在私人企業這塊。即使是在創投業中,他們有時會忘記整個定價過程會受到情緒和市場氛圍影響,這也同樣適用於潛在的基本面因素。

預料中的結果

創投公司的價格和定價常奠基於非常小、不常更新的樣本及難以閱讀的數據,如此產生的後果是可以預見的。

- 外界對估價過程會有很多的質疑。我所取得的Lyft定價,是奠定在Uber、滴滴出行以和GrabTaxi的定價。參考範圍如此廣闊的後果是,我犯錯的機率也越高。

- 定價變得更加主觀,因為你能自由選擇參照公司,以及隨主觀判斷調整不常更新的數據。這看起來是重述第一個批評,但是在這個過程中,偏見出現的可能性又更大。因此,並非所有的創投回報都是平均的,尤其是你看到其未實現損益的部分,越激進的創投所呈現的報酬率越”高“出保守的許多。這也許就是Scott關於實現收益與未實現收益的比較重點所在。

- 定價和市場價值會有滯延性:一個不爭的事實是,進出創投業的資本是隨時間起伏的,牛市時,交易次數就多,反之亦然。大幅度的修正出現時(如:網路泡沫破滅之後),交易呈現停滯,重新定價變得困難。若創投公司在市場交易甦醒前,暫緩全面的重定價行為,就可能在投資的新公司價值下跌時,與其所帶給創投公司的報酬率呈現很大的滯延性。

- 存在定價反饋迴路:因為創投公司的定價建立在不頻繁交易的小樣本上,它較易受反饋迴路影響,即一次糟糕的定價交易有可能觸發更多糟糕定價交易的可能。

- 時間長度問題:流動性的缺乏和樣本過小對控股定價所造成的阻礙,也同時限縮了估價博弈。不同於公開市場投資者的估價博奕遊戲能以在幾分鐘內進行,或甚至利用流動性較好的股票在短短幾秒鐘進行,私募市場定價則需要耐心耐心和耐心。換句話說,若要在創投的定價博弈遊戲中成為贏家需要快人一步,及靜待時機直到投資者覺得值得更高的定價。Scott之前談到創投時的持久戰之說,或許就是這個意思。

最後一點是,我們雖然將創投市場和公開市場分開討論,把它們視為不同的事物,但它們其實是相關連的。因為創投資本家也必須謀劃何時撤出,如在IPO時或轉手賣給一個公開上市的公司,所以如果公開市場感冒,那創投公司也就會因為肺炎住院,雖然診斷可能晚些。

創投優勢

總結來說,創投資本家以不透明交易的小樣本替他們所投資的公司估價,估出的價格因此更可能出錯或出現遲滯。聽起來雖然很糟糕,但我認為,這些正是創投資本家的優勢,或其中至少是傑出創投資本家的優勢。聽起來可能矛盾,但以下是我作出這項聲明的基礎:

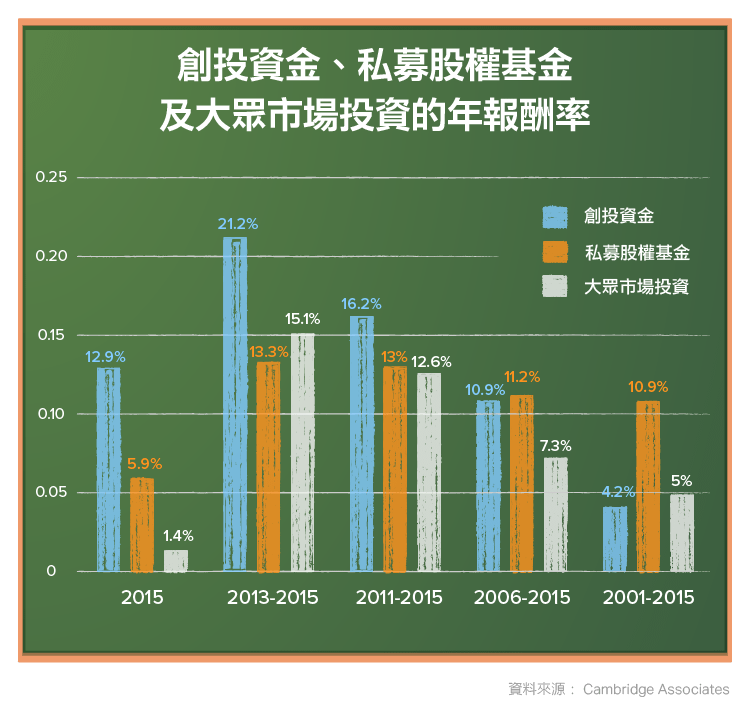

- 創投資本家的平均表現的優於公開市場中的積極投資者的平均表現:當這兩個群體同時進行估價博弈時,後者在數據的數量和質量上雖然佔有優勢,但隨著時間推移,創投資本家卻能給出更好的結果(如下圖表顯示)。這些是原始報酬率。我知道你認為需要隨風險做調整,但是一些存在於創投中最大的風險(例如失敗)已經含在長期報酬率之中。

- 精英:那些最成功的創投資本家不僅較公開市場中的頂尖投資者獲取更多的報酬,而且他們在創投業中擁有更持久的獲利能力。也就是說,這些傑出的創投資本家能長期獲取更高的報酬率。這表示,前者比後者在投資博弈中更具有持久性的競爭優勢。

那我要如何調和論述中的不一致-創投在估價博弈中更容易出錯與創投資本家似乎卻賺更多兩者間的矛盾呢?我認為導致創投難以估價和獲利的因素,正是使創投資本家可以賺取超額收益、使頂尖創投資本家得以在同行中脫穎而出的因素。讓我們來看看以下三個因素:

- 相對來說,他們是更好的估價者:如Scott所言,創投中加入的估價隨不同投資者而有多種變化。他還以Andreessen基金的期權定價方法為例,指出不同的方法可能會為同一家公司估出一個更低的價格。即使所有這些估價都是錯的,其中仍有偏差程度之分,某些估價相對於其它,錯的可能沒那麼離譜。再次重申我之前的觀點:你不一定非要是對的,才能賺到錢,你只需要比其他人少錯一點,就有機會在創投估價博弈中做的更好。

- 他們能影響估價博弈遊戲:公開市場的投資者在多數情況下,只是觀測公司財務數據,而不是改變它們;創投資本家在他們所投資的公司中扮演一個更活躍的角色。他們能私下建議經理人們把自己變成董事會正式成員,幫助這些公司決定專注哪些指標、如何提升這些指標以及如何(及何時)投入資金(通過上市或出售)。

- 他們擁有更好的時機:估價博弈遊戲中,時機就是一切,而在創投估價博弈中,時機更是重中之重。想要成功,你不僅要衡量介入博弈的時機,更重要的是,估好離開的時間。

如果你是一個創投基金中的投資者,你肯定會看這檔基金的實際報酬率和未實現損益,但是,你也應該看一下它評估未實現損益的方法,及它是如何創造收益的。如果它的收益主要來自壓對寶,這肯定比長期從多筆投資獲利的基金少了些技巧和穩定性。總之,如果要在公開市場中分辨獲利源於運氣還是能力有些困難,那在創投中就更是難上加難。

《Musings on Markets》授權轉載

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)