1

投資

可口可樂(Coca-Cola, KO-US) (KO) ,自 1886 年在美國的蘇打櫃檯營業以來就一直存在。到現在,它已經成為了世界上的最有價值的品牌之一。

在 1919 年,可口可樂首次公開發行,每股 40 美元。如果在 1919 年 IPO 期間投資 40 美元購買一股股票,你的投資今天將價值 39 萬 4352 美元。根據可口可樂 2012 年的聲明,如果你再投資股息,您的投資將在 2012 年價值為價值 980 萬美元。這意味著從 1919 年到2012 年的複合年成長率 (CAGR) 為 14.27%。

擁有超過 130 年的歷史,公司已經擴大到非常巨大的規模。公司產品銷往 200 多個國家,平均每日可口可樂產品服務的人數超過 19 億,公司年淨營業收入 440 億美元,2015 年利潤達到 74 億美元,公司目前市值大約 1810 億美元。

儘管全球品牌知名度很高,但是公司最近還是無力保持飲料銷售的成長。隨著消費者消費習慣的變化,更多消費者選擇水、果汁、冷飲咖啡和茶或者能量飲料,北美的碳酸飲料銷售繼續下降。不過,可口可樂公司也努力適應消費者品味和趨勢的變化,可口可樂公司透過開發新產品以及兼併其他公司,其產品組合多年來一直在成長。

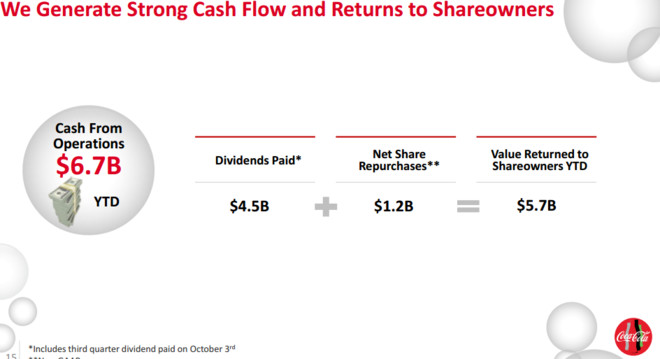

可口可樂現在有 20 個品牌的年銷售額超過 10 億美元。這種多樣化的產品組合使得公司收入保持穩定,公司可以免受任何單一產品的任何低迷的重大影響。許多人會驚訝地發現,他們最喜歡的飲料原來是可口可樂公司擁有的,即使他們沒有可口可樂的名字在產品上。可口可樂的廣泛的產品組合給予了公司一個非常多樣化的商業模式,公司產生了大量的自由現金流,並且以相對友好的方式返還給投資者。 2016 前 9 個月,透過股息和股票回購,可口可樂向投資者回報超過 57 億美元。

可口可樂在過去 54 年的連續分紅成長,是一個不折不扣的股息狂人。不過,除非公司經營具有明顯改進以及進一步擴大它的企業護城河,這一水平的股利成長將不會存在。

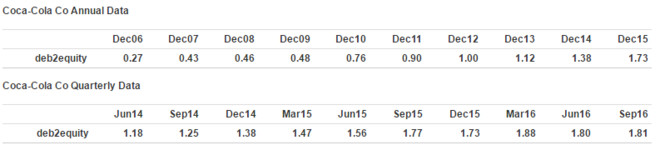

雖然可口可樂公司對股東的報酬看起來還是很慷慨的,可是,我們發現公司的負債率不斷攀升,公司慷慨的股息和股票回購有一部分是建立在舉債的基礎上。這樣一家有著百年曆史,並且具有卓越品牌價值的公司,經營成這樣很難說管理方面沒有問題。

目前公司的股價甚至不如 1998 年的高點呢。公司的問題出在哪裡呢?我們來看看公司的運作情況。

首先,我們看看公司的營業利潤率,同時和其他一些知名的企業進行比較,我們選百事可樂(PepsiCo, PEP-US) (PEP) 以及跨國啤酒生產集團安海斯-布希英博集團 (BUD) 、貴州茅台 (SH600519) 和美國軟性飲料品牌 Dr Pepper (DPS) 進行比較。 (以下單位為百萬美元)

可口可樂的營業利潤率看起來比百事好不少,不過,百事除了瓶裝飲料之外還有休閒食品業務,這麼直接比較對百事不大公平,同時我們也看到了百威 (Budweiser) 的利潤率高很多。不過,相對來說,更加重要的是資本報酬率。我們來看看他們的資本報酬率 (ROC) 的比較。 ROE (股東權益報酬率) 會受到資本結構很大的影響,特別是債務方面,所以我們把債務加回去,這樣對大家都公平一些。

我們看到幾家公司差別不大,特別意外的是 BUD 竟然排名最後。 BUD 是有巴菲特欣賞的合作夥伴巴西的 3G Capital 公司在經營者,巴菲特為 3G 的收購提供了大量的資金支持,同時也獲得豐厚回報。 3G 在經營管理上非常有一套,運營效率非常高。為什麼 BUD 的資本報酬率最低呢?這是因為 BUD 的資產上有大量的商譽。我們來看看扣除商譽後公司的資本報酬率:ROTC。 BUD 的報酬率遠遠高於可口可樂。

最後,我們再來看看葛林布雷 (Joel Greenblatt) 喜歡的投資指標,淨營運資本和淨固定資產報酬率。

BUD 的報酬率很高,而可口可樂和貴州茅台相對遜色很多。這對貴州茅台比較不公平,畢竟相對來說 BUD 和可口可樂更加輕資產一些。百事集團因為休閒食品佔比也很大,所以這個報酬率低於可口可樂也是正常的。但是可口可樂比 BUD 差這麼多,更多的原因還是和管理階層的運營水平有關。

其實,看可口可樂的各個指標都還是很不錯,如果拿到市場上和大公司股票或者美國股市的公司們相比,肯定是超過大多數公司的,只是這和這些優秀的同行相比就不怎麼樣了。考慮到其堅固的護城河以及上百年的聲譽,這個運營水平只能說是一般。巴菲特作為可口可樂最大的股東,對可口可樂的業績應該也不大滿意。

如果巴菲特能夠介入可口可樂的管理層,並且想辦法提高可口可樂的管理執行能力,那相信可口可樂的運營會高效很多。巴菲特和 3G Capital 有良好的關係,如果它能夠和 3G 合作把 3G 的管理引進可口可樂,那可口可樂的盈利能力很可能會大大提升。這個畫面也許太美好了,實現的機率也不大。

公司目前市值 1810 億美元,如果我們看貴州茅台市值 4000 多億人民幣。谷歌(Alphabet, GOOGL-US) (Google) 、微軟(Microsoft, MSFT-US) (Microsoft) 市值大約 5000 億美元。可口可樂看起來一點也不貴。

最後,我們再來看看可口可樂的估值水平。公司目前的 EV/EBIT 大約為 20.5 倍,公司的本益比 (PE) 大約為 25 倍。這個數值不便宜,但是,這是可口可樂,想要很便宜買到可口可樂很難。考慮到可口可樂的股息收益率達到 3.4%,同時公司每年還進行大量的股票回購,公司的也不錯,我覺得公司的下跌風險有限。

公司的上漲空間呢?短期內估計也很難有起色。 可口可樂將在 2017 年 5 月份更換 CEO,同時巴菲特的兒子也將淡出公司董事會。這些是相對正面的訊息,畢竟,可口可樂的新 CEO 比原來出色的機率比較大,但期望也不能太高,可口可樂是一家太老了的企業,公司的很多高級主管以及新的 CEO 都是公司出來的,就像是一群親朋好友在一起營運公司,如果沒有巨大的危機或者外來的力量估計很難有重大的提升。

總結一下,可口可樂的產品仍然具有很大的優勢,並且產品已經多樣化,抗風險能力強,公司業務穩定,股息較高,股東報酬不錯,但過去十幾年股價疲軟,一方面是以前估值太高,一方面是管理不足。公司股票風險低,目前 41.5 美元的股價下跌空間有限,有點像債券投資,是比較好的防禦性的投資標的。如果將來有個好的 CEO 也許能夠帶來驚喜。

《雪球》授權轉載

延伸閱讀:股息貴族─可口可樂 (KO)

超好賺!

每天都有任務能拿獎勵,快點擊查看!