當大家想到台泥(1101-TW),第一時間多半還是會聯想到水泥股、景氣循環股,或是配息相對穩定的老牌企業。不過,若從近幾年的法說會、財報與投資布局來看,台泥的企業輪廓早已和傳統水泥公司不同。集團近年持續拉高能源與社會轉型能源的比重,也反映出經營方向正從傳統建材逐步延伸到能源、儲能與電池等領域。

轉型當然不會一路平順。2025 年對台泥而言,就是壓力與轉型並存的一年。全年合併營收仍達 1,498.04 億元,但受到三元能源火災、中國水泥事業調整與其他一次性損失影響,法定財報由盈轉虧。若排除單次非經常性項目,台泥全年每股盈餘仍有 0.72 元;若直接看法定數字,全年 EPS 則為 -1.60 元。也因此,理解台泥不能只看表面的淨利數字,還得進一步拆解本業獲利、一次性事件衝擊,以及新事業的推進速度。

台泥公司簡介

台泥是台灣最具代表性的水泥龍頭之一,也是台股最早上市的企業之一。水泥業本身具備高度資本密集、固定成本高、對景氣與原物料敏感的特性,需求又與房地產、基礎建設、公共工程和製造業投資密切相關,因此本質上就是典型的循環型產業。景氣熱絡、售價撐得住時,獲利彈性往往不小;但一旦煤價、電價、運輸成本上升,或房地產與建築需求放緩,毛利與獲利就容易被明顯壓縮。

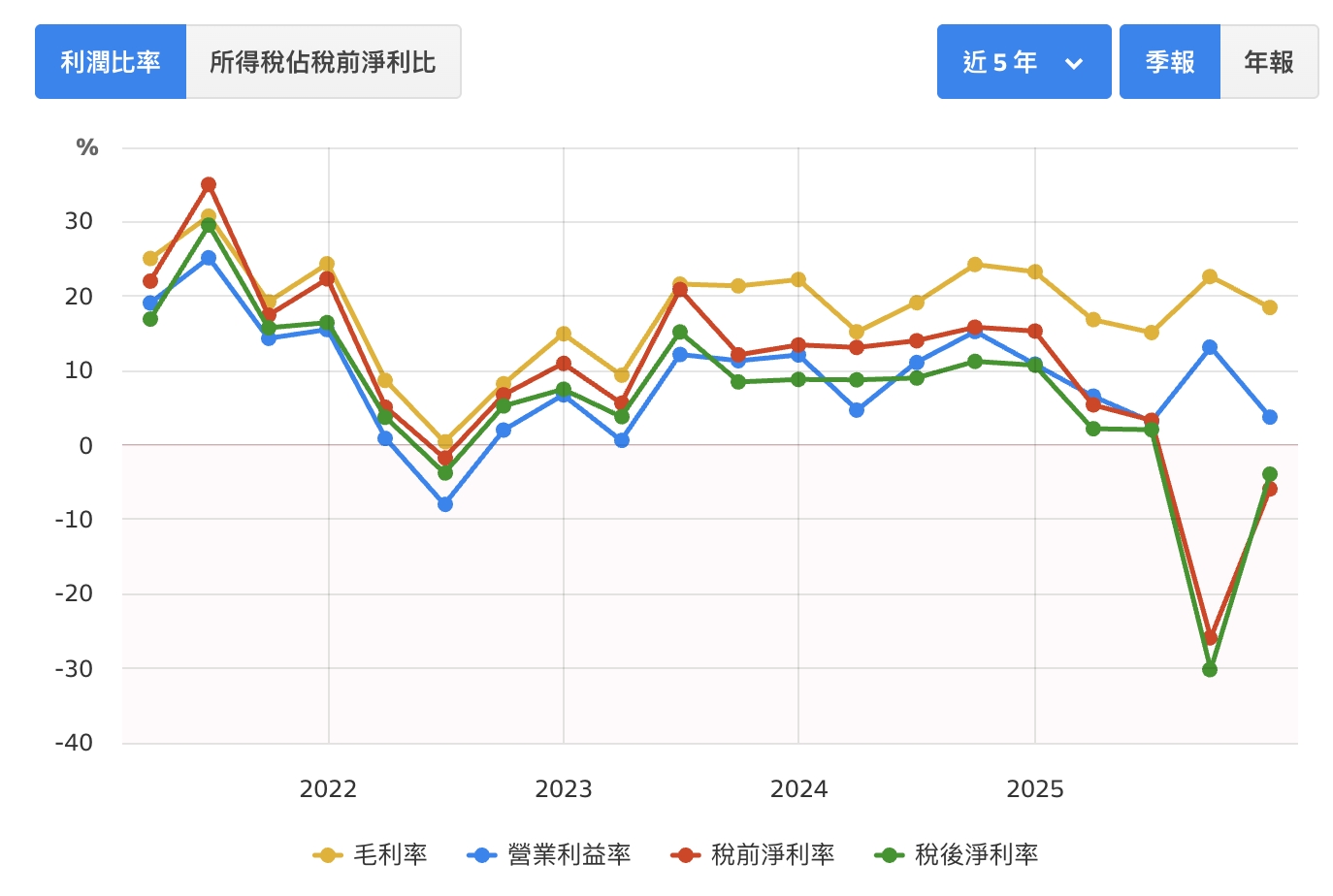

從近五年的獲利率變化來看,台泥的毛利率、營業利益率、稅前淨利率與稅後淨利率都呈現明顯波動,並非外界印象中那種一路平穩的傳產公司。尤其 2022 年後,中國市場壓力加大、水泥景氣轉弱,再疊加 2025 年一次性事件衝擊,整體財務表現的震盪更加明顯。這也說明,台泥雖然是傳產龍頭,但獲利表現仍高度受到產業週期與轉型進度影響。

台泥現在還是靠水泥賺錢嗎?

若直接看 2025 年全年法說會資料,台泥集團營收結構仍以水泥為主,占比 80%;能源占比 8%;社會轉型能源占比 9%;其他業務占比 3%。到了第四季,水泥占比為 78%,能源 10%,社會轉型能源 10%,其他 2%。換句話說,水泥依舊是台泥最主要的營收來源,但能源相關業務的存在感已經比過去高出不少。

這樣的變化值得注意。對大型傳產集團而言,營收結構不會在短時間內大幅翻轉,能源與社會轉型能源能穩定占到將近兩成,代表這些新業務已經開始走出概念階段,逐步進入損益表與營收組合。市場現在看台泥,也很難再只用單一水泥股的角度去理解。

不過,這並不表示台泥已經擺脫水泥景氣循環。2025 年全年營收年減 3.1%,第四季營收年減 17.5%,顯示水泥仍然深刻影響著台泥的營運底盤,區域市場需求、價格變化與景氣循環,依舊是不能忽略的核心變數。

2025 年台泥財報怎麼看?關鍵在於分清楚法定數字與調整後數字

台泥 2025 年全年合併營收為 1,498.04 億元。若排除一次性非經常性損益後,毛利率為 18.7%,營業利益率為 8.1%,每股盈餘 0.72 元;若直接看法定財報,全年 EPS 則為 -1.60 元。這兩組數字落差之大,正是理解台泥 2025 年財報的核心。

造成差異的主因,是公司在 2025 年認列了大額單次性損失。根據法說會資料,主要項目包括三元能源火災損失及保險理賠相關影響 139.6 億元、中國大陸水泥事業產能及人力優化影響 49.7 億元,以及其他單次非經常性損益 15.0 億元,合計對台泥母公司的影響總額達 174.3 億元。

若只看帳面結果,2025 年的台泥確實會讓人覺得表現很差;但把非經常性因素拆開來看,就會發現這一年其實同時發生了兩件事:其一,本業獲利能力仍在,只是較 2024 年轉弱;其二,一次性損失規模太大,直接把法定淨利拉成虧損。對投資人而言,更值得追問的問題其實是:扣除這些一次性事件後,核心獲利趨勢還撐不撐得住未來幾年的轉型支出。

Q4 數字透露什麼訊號?

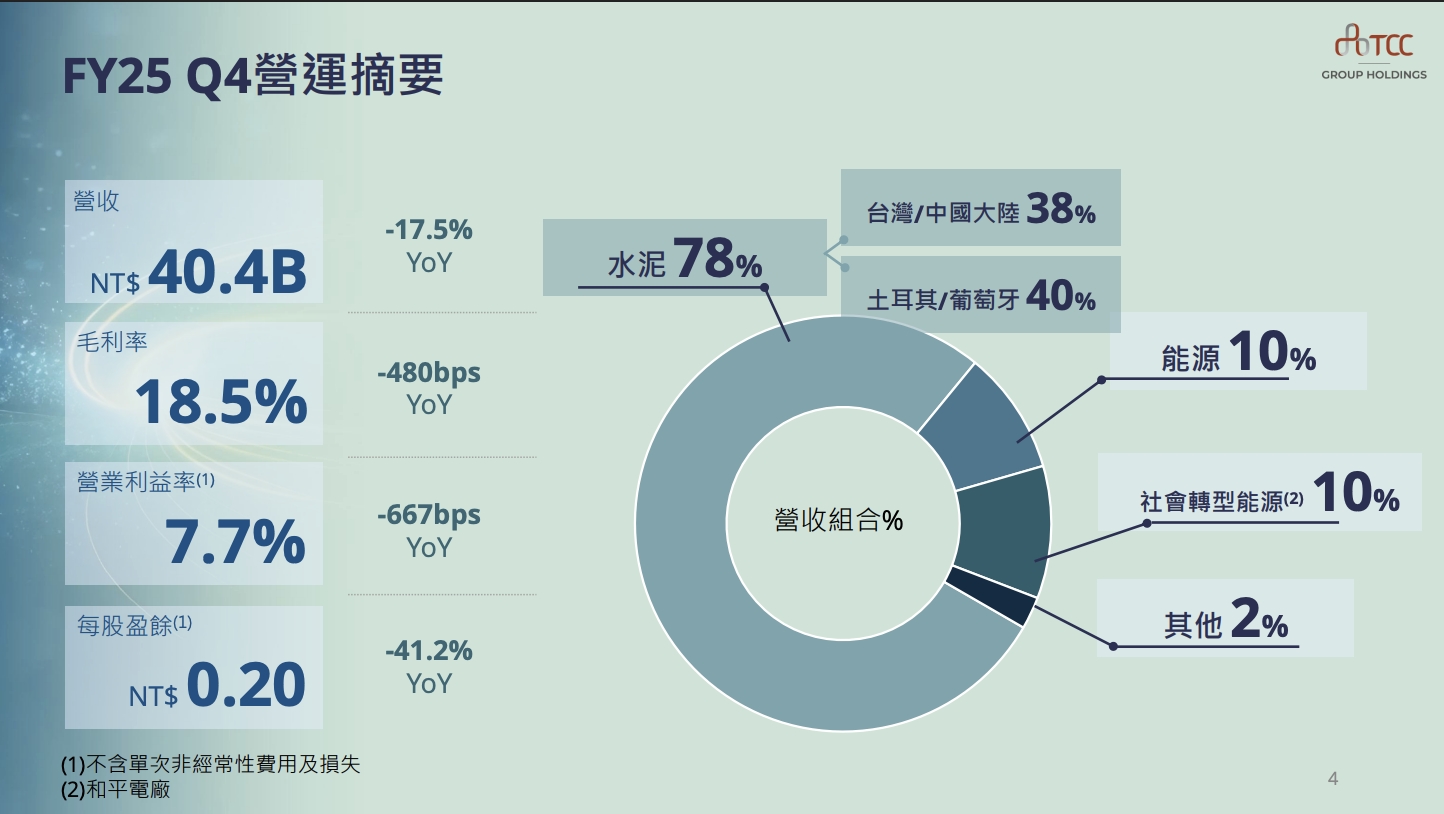

若聚焦到 2025 年第四季,台泥單季營收為 404.27 億元,年減 17.5%、季增 3.5%;毛利率 18.5%;排除一次性項目後的營業利益率為 7.7%;排除一次性項目後 EPS 為 0.20 元。

這組數字透露出兩層訊息。

- 第四季本業仍保有獲利能力,毛利率與營業利益率都維持正數,並沒有出現營運全面失血的情況。

- 和去年同期相比,不論營收、毛利率或營業利益率都明顯走弱,代表本業壓力確實存在,不能把全年虧損完全歸因於火災事件。

此外,第四季公司也認列了單次非經常性項目,歸屬母公司影響總額為 39.0 億元,其中包括三元火災相關收益 22.9 億元、中國大陸水泥事業優化損失 49.7 億元,以及其他單次項目 11.4 億元。從這個角度來看,第四季的財報除了反映火災後續影響,也顯示公司正在主動調整中國水泥業務體質,開始處理低效率產能與組織成本。

三元能源火災到底影響多大?

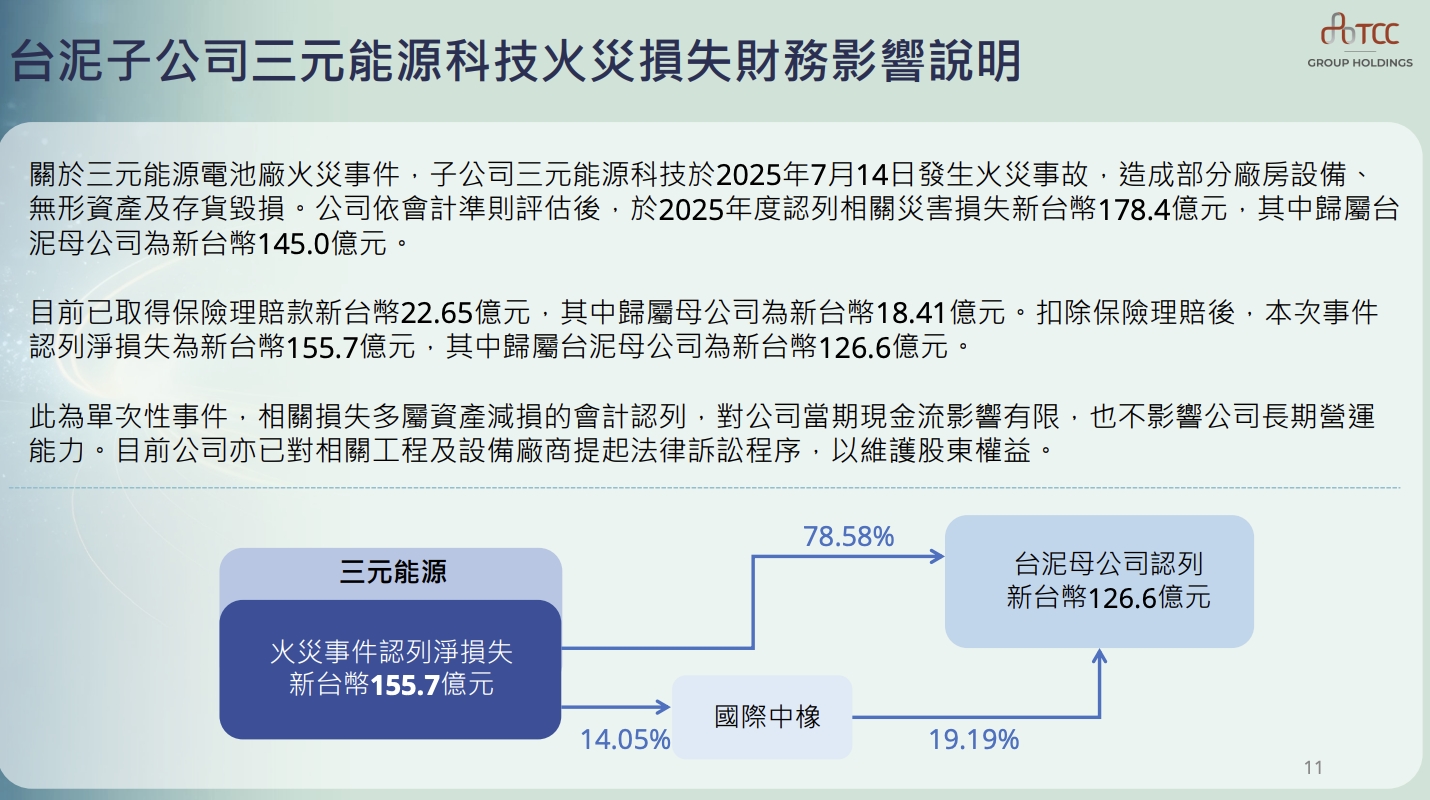

台泥 2025 年最不能忽略的非經常性事件,就是子公司三元能源科技火災。根據法說會附錄,三元能源於 2025 年 7 月 14 日發生火災事故,造成部分廠房設備、無形資產及存貨毀損。公司依會計準則評估後,於 2025 年度認列相關災害損失 178.4 億元,其中歸屬台泥母公司為 145.0 億元。

截至法說會時點,公司已取得保險理賠款 22.65 億元,其中歸屬母公司為 18.41 億元。扣除保險理賠後,本次事件認列淨損失為 155.7 億元,其中歸屬台泥母公司為 126.6 億元。公司也說明,此事件屬單次性事件,多數損失是資產減損的會計認列,對當期現金流影響有限,也不影響長期營運能力。

這一段有個很關鍵的判讀點:火災對財報的傷害極大,但不代表等比例地傷害現金流。這也是為什麼在淨利轉負的同時,台泥 2025 年營業活動現金流仍有 331.92 億元,自由現金流更從 2024 年的 -16.99 億元,轉為 2025 年的 89.06 億元。

從財務趨勢看,台泥近年營運真正的變化是什麼?

把近年的年報與季報圖一起看,台泥這幾年的營運變化大致可以整理成三個方向。

- 獲利率波動依舊很大。

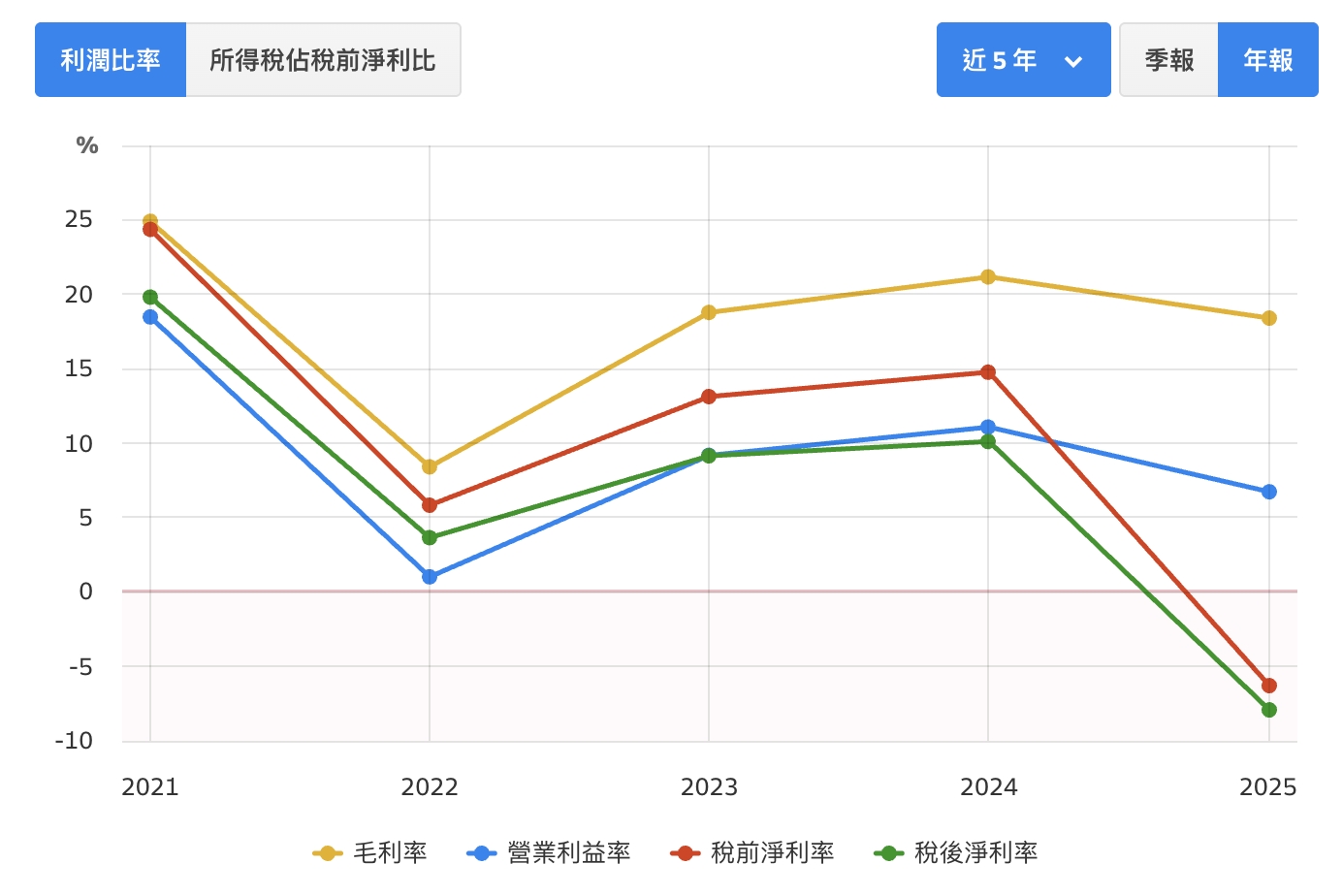

從年報與季報的利潤比率圖都能看出,台泥的毛利率、營業利益率、稅前淨利率與稅後淨利率起伏明顯。2025 年年報層級的毛利率仍有約 18% 水準,營業利益率也還維持正數,但稅前與稅後淨利率已經轉負,代表全年財報轉虧的主因並不在毛利端全面失守,而是一次性損失與營業外衝擊集中反映 - 費用結構持續墊高。

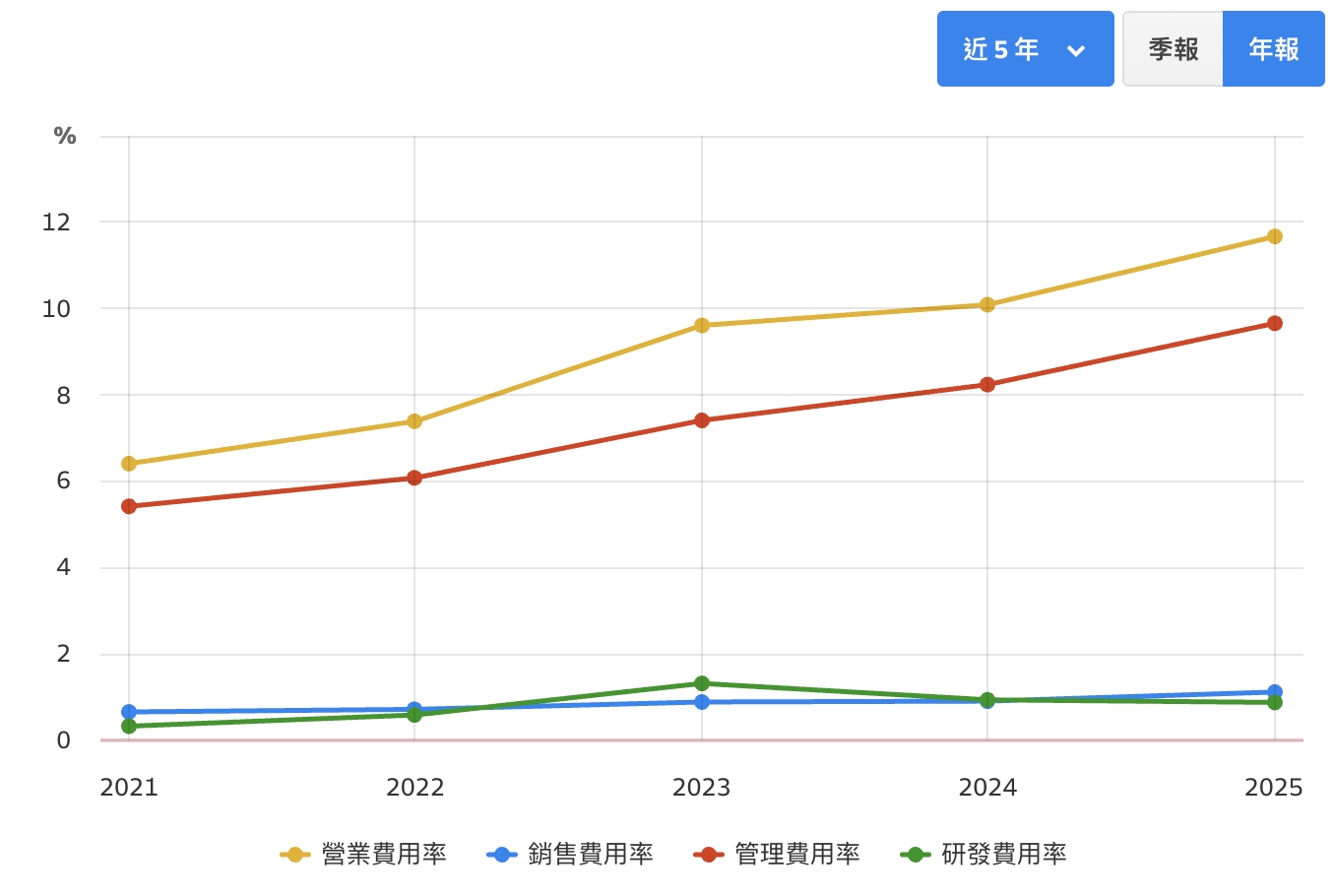

從 2021 到 2025 年,台泥的整體營業費用率與管理費用率一路上升,代表在轉型過程中,公司除了投資新事業,也同步承擔更高的管理與營運成本。對轉型型企業來說,這是常見現象,因為新事業初期尚未完全放大營收時,費用通常會先反映在損益表上。

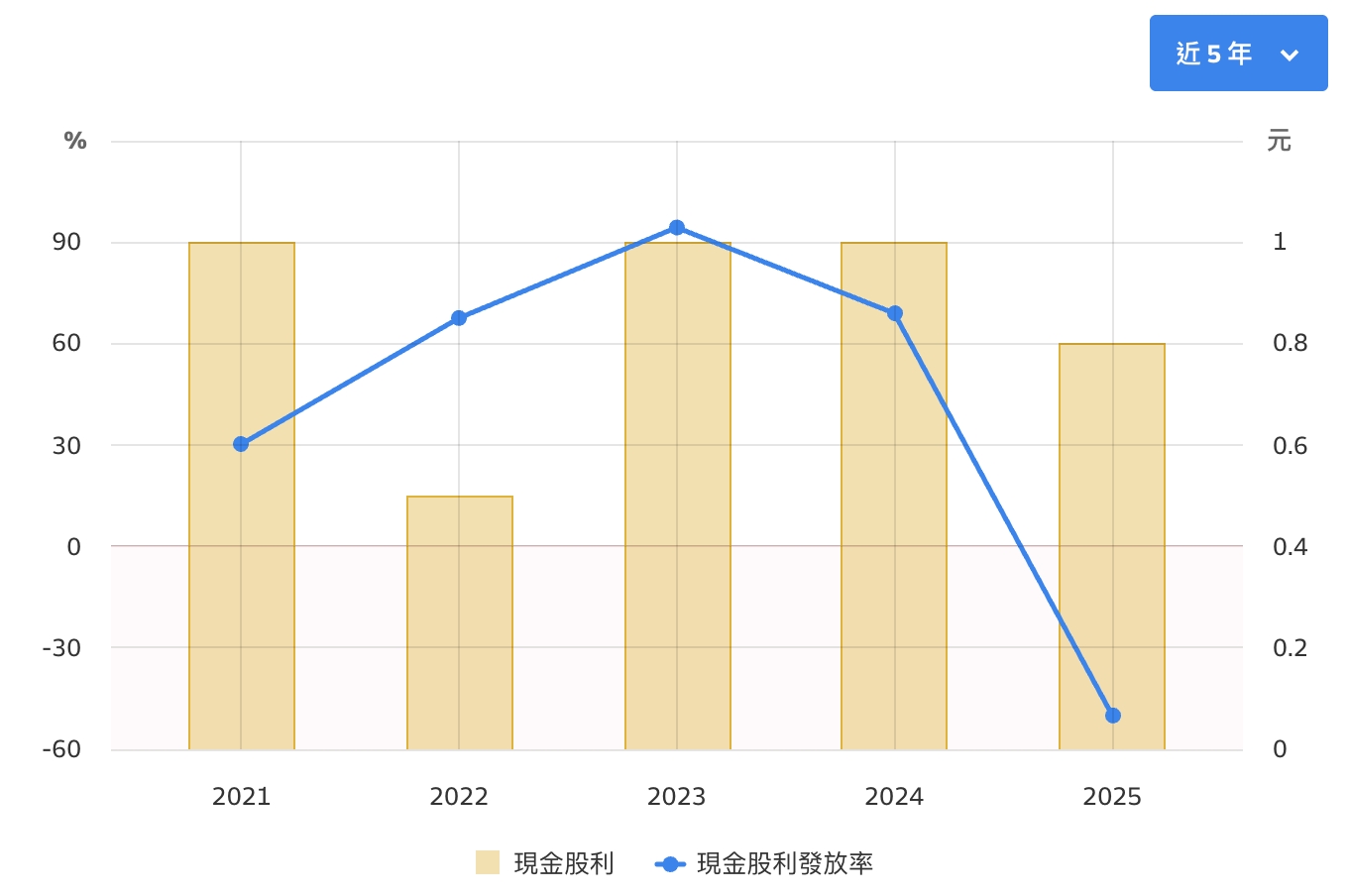

- 股利政策開始反映資金保留需求。

從近年現金股利與現金股利發放率來看,台泥仍維持現金股利政策,但發放率已明顯不如過去。背後邏輯並不難理解:當公司同時投入能源、電池、儲能等資本需求較高的新事業時,保留盈餘的重要性自然提高。對偏好穩定股息的投資人來說,台泥的投資屬性也因此慢慢從成熟高配息傳產,轉向帶有轉型支出的成熟企業。

台泥和亞泥相比,差別到底在哪?

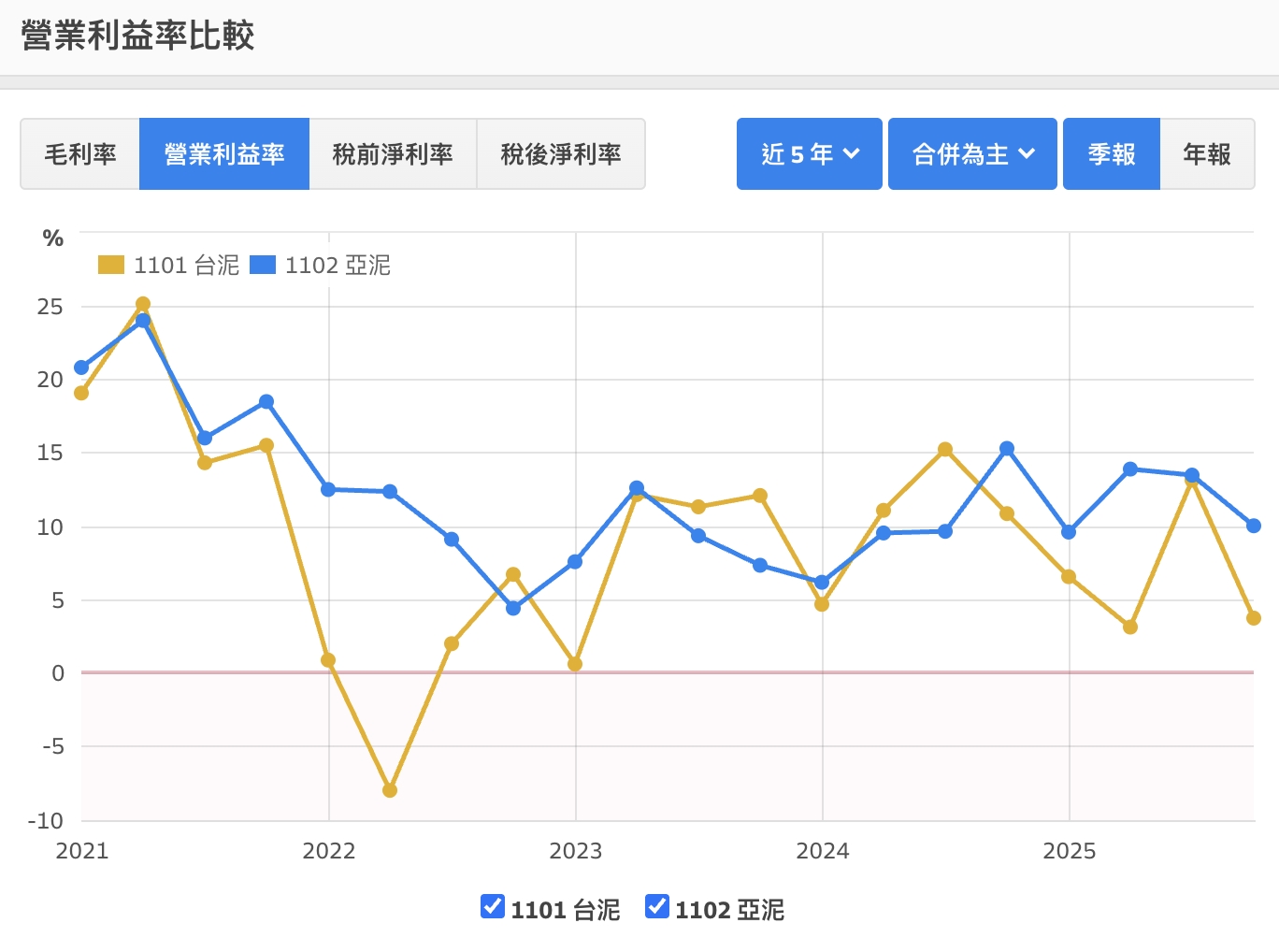

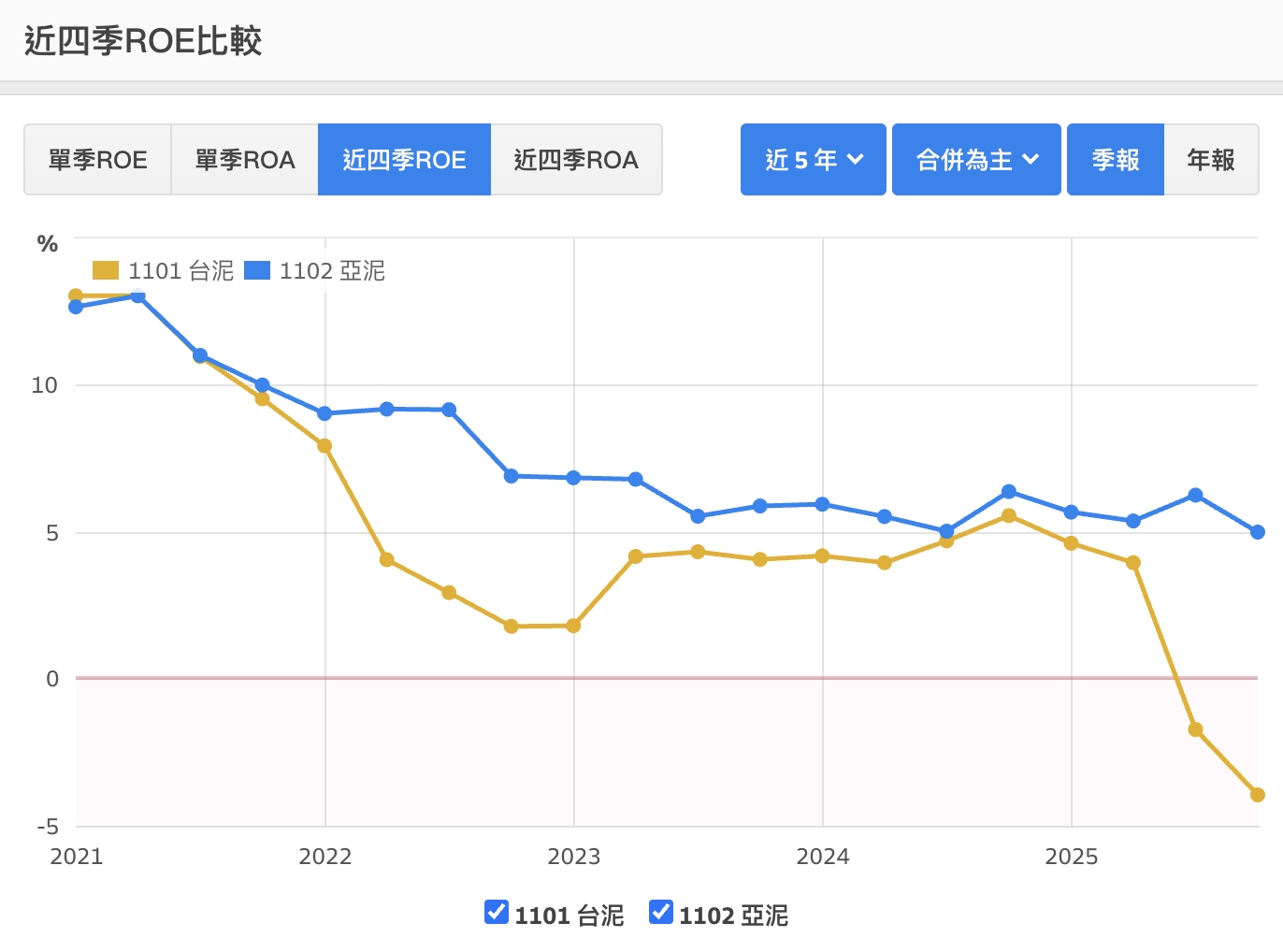

若只看傳統水泥本業,亞泥(1102-TW)近幾年的表現確實相對平穩。從近年營業利益率比較與近四季 ROE 比較來看,亞泥多數時間都優於台泥,尤其近四季 ROE 大致維持在正數區間;相較之下,台泥在 2025 年受到一次性損失拖累後,ROE 明顯轉弱,甚至轉負。

這代表,如果投資人追求的是相對單純、獲利波動較低的水泥股,亞泥的財務輪廓確實更接近這種期待。

不過,若把視野拉大,兩家公司的差異早已不只在水泥本業。台泥和亞泥最大的分野,在於台泥在新能源、儲能與電池的布局更深,市場對台泥的評價也因此多了一層對轉型前景的想像。亞泥的投資邏輯仍較接近傳統建材與水泥景氣循環;台泥則同時背負水泥底盤與新事業成長的雙重敘事。這也是為什麼兩家公司雖然同屬水泥雙雄,評價方式卻愈來愈不一樣。

台泥轉型的關鍵,正在於能源能不能走到獲利核心

從法說會來看,2025 年台泥的能源加上社會轉型能源營收占比已達 17%,第四季更進一步來到 20%。這代表能源業務在台泥集團內部已經不是邊角角色,而是逐步成為新的成長支柱。

這樣的轉型方向其實有很清楚的產業邏輯。水泥本身就是高耗能產業,企業長期面對能源成本、碳排壓力與供電穩定問題,因此向能源管理、綠電與儲能延伸,本來就有內在動機。再加上台灣水泥市場成熟,中國市場又面臨景氣與政策調整,若還想維持中長期成長,尋找水泥以外的新曲線幾乎是必然選項。從資本市場角度來看,能源科技、電池與儲能的想像空間也普遍高於成熟水泥業,這也是台泥近年評價始終帶有轉型溢價的重要原因。

現在看台泥,最該關注什麼?

若要用一句話總結,現階段觀察台泥的重點,在於能源與社會轉型能源業務能不能繼續往穩定貢獻獲利推進。

因為從 2025 年的財報來看,新業務已經有了規模,下一步市場會更在意的,是這些業務能否持續放大利潤貢獻、降低本業循環波動,並逐步吸收轉型過程中墊高的成本。短期內,火災事件確實讓電池事業的推進受到干擾,也使投資人不得不重新評估執行風險;但拉長時間來看,只要能源與儲能事業持續成長,台泥仍有機會從景氣循環型傳產,慢慢走向兼具能源資產與科技敘事的混合型集團。

結語:台泥已經不是舊時代的水泥公司,但轉型成效仍待驗證

台泥這幾年的變化,最值得注意的地方,在於它正同時站在兩種商業邏輯之間。一端是成熟、低成長、受景氣影響大的水泥本業;另一端則是資本投入龐大、前期壓力不小,卻具備長期成長想像的能源與電池新事業。

2025 年的財報把這種狀態表現得非常鮮明。排除一次性項目後,本業仍有獲利能力;但一場火災與多項業務調整,也足以讓全年法定獲利瞬間翻負。這意味著,台泥的轉型並非沒有代價,市場對它的評價,也不會只看單季營收成長或單一年 EPS。

台泥今天仍以水泥為底盤,但企業價值的想像空間,已經愈來愈多地來自能源、儲能與社會轉型能源。未來股價與評價的關鍵,也會愈來愈取決於這些新業務能不能真正走到穩定獲利的階段。

【延伸閱讀】