4月份的FOMC會議,聯準會維持利率不變,並發出能夠同時滿足鴿派與鷹派的中立聲明,本次聲明移除對全球經濟和金融狀況的疑慮,但指出美國經濟數據憂喜參半,經濟活動擴張放緩,就業市場仍有進一步的改善,不過通膨率依舊低於聯準會2%的長期目標。

近期美國經濟數據有轉弱的趨勢:

- 三月零售銷售月增0.8%(前值:-3.1%,預期:1.8%),且前值從-2.8%下修;

- 第一季GDP季增0.5%(前值:1.4%,預期0.7%);

- 四月密西根大學消費者情緒終值89(前值:91,預期90),因為對預期的景氣展望低落與預期通膨升高。

近期的企業財報獲利亦不如預期,再已公布的財報中平均EPS增速-8%是2009年以來最差的表現,而在許多大科技企業不佳的財報影響下,那斯達克指數已領先其他指數下跌修正,導致三大指數背離。綜合上述觀察,儘管全球衰退狀況逐漸緩和,但美國自身經濟數據增長不慎理想,消費者信心不振、財報表現不佳與近期日本央行導致的市場波動,都促使近期指數漲多回檔。

國際股市

- 美洲股市:4月FOMC會議一如預期維持利率緩升看法不變,推估六月亦將維持利率決議,而本週美國重量級科技業財報表現普遍偏弱與眾多需求面數據公佈後不如預期,促使美國三大指數收跌。

- 歐洲股市:歐洲股市在本周發佈的IFO德國景氣指數不如預期且CPI指數(年比)下降,德、法股市本週略跌約3%。而歐元則在交易員降低對BOJ加大力度的押注下,使非美貨幣走升。根據民調顯示,英國留歐機率大增,股市也開始緩升。

- 亞洲股市:本週BOJ政策利率決議維持-0.1%水準,貨幣基礎年增率目標維持在80億日圓,整體亞股受BOJ決策不如市場預期再寬鬆影響而本週收跌,尤其日圓暴漲而股市暴跌。然而在2%通膨目標下,預估未來可能有其他擴大寬鬆政策,目前仍須觀察負利率影響。

BDI

中國鐵礦砂、鋼鐵價格再度攀高,激勵海岬型船需求熱絡,日租金價格暴升。受到油價回穩、美國暫緩升息以及鐵礦砂和鋼鐵產品等大宗物資大漲,運量需求大增,拉升BDI指數。

原油

供過於求有望紓解,美國原油日產能及新增鑽油平台開工數持續下滑、拉丁美洲持續減產,中國、印度等新興國家的原油需求提升。世界銀行上調2016年的油價預期,激勵原油市場持續走揚。

黃金

多空纏繞 , 美國第一季GDP按季增長0.5%,低於市場預期,為兩年以來最慢增速。Fed未透露任何急於升息的意願,美元維持低檔,外加日本央行按兵不動,日圓大升,促貶美元,再度推升金價。

債券

10年期美債近一周走勢tighten近8bps,首先是反應了FED維持原利率的決議,其次是BOJ出乎市場意料的決議也讓市場表現出risk off的情緒。在FED持續表示中立態度下,10年期美債殖利率將繼續隨著市場情緒在1.7%至1.95%間震盪。

利率匯率

美國聯準會、日本央行,上週皆維持現行貨幣政策,Fed決議合乎預期,但BOJ按兵不動出乎市場預期,本週市場關注澳洲央行利率決議、美國非農就業。

- 美元指數:雖最新公布數據顯示,2016年3月份美國個人消費支出平減指數PCE成長0.1%(表現符合市場預期),但第一季GDP成長率僅0.5%,致使指數上週連續5個交易日下跌,來到兩年新低。

- 歐元匯率:歐元區2016年第一季GDP初估值成長0.6%,優於市場預期0.4%,歐元兌美元來到1.1451。

- 日圓匯率:上週日圓兌美元升值至一年半新高來到USD/JPY 106.39。

日經225指數:IMF下調全球經濟預測,日本下調0.5%

由艾略特波浪理論規劃:日經225指數4/22收在17572.49點,週漲幅為4.3%,美元兌日幣為111.805:1。近期日股漲幅逾千點,目前搭配技術指標RSI6及RSI12均偏多頭,KD9在四月初由上往下貫穿D值,但目前以波浪趨勢來看,IV-c波是否結束開始第V波仍需更多時間確認。

日經225指數4/22收在17572.49點。

- 央行政策:4/18日圓兌美元失守110大關,日圓兌美元來到18個月新高,4/28日本央行的例行會議將是日圓是否會由升轉貶的關鍵,但目前外界普遍預期日本央行干預匯市的機率並不高。

- 經濟數據:4月份的製造業PMI指數為48,連續三個月低於景氣榮枯線的水準,3月份的出口成長率(YoY)衰退6.8%,3月份的進口成長率(YoY)亦衰退14.9%。

- 全球經濟預測:國際貨幣基金組織IMF於4/12調整日本2016的經濟成長,由1.0%下調至0.5%,2017年則由原先的0.3%下調至-0.4%,此舉將有可能出現外資拋售日股的情形。

- 日本強震:4/17日本九州發生強震,使得有些企業的廠房及設備損壞而被迫停工,隔日日股下跌3.4%,之後隨之反彈,雖然股市影響並不大,但短期內需有可能因此縮減。綜觀上述,雖然日股近兩週上漲約1750點,但進出口數據及製造業PMI指數表現仍無起色,加上IMF下調經濟成長預測,因此短期建議投資人站在空方,長期由於全球經濟走勢仍不穩定,仍建議投資人觀望。

日圓匯率:凍產破局避險需求減,預期BOJ進場助貶

在上期USD/JPY下探107.96之後,指數呈現V型反轉,一路往1x支撐線向上突破,收在111.63,目前進入新的波段III-5,指數未來有相當大的機會往0x壓力線突破,因此預期美元兌日圓即將走升(日圓貶值)。綜合以上,短期建議投資人應適度出清日圓部位。

- 2月失業率3.3%,遜於預期與前值的3.2%

- 3月核心機械訂單 MoM -9.2%,遜於前值的15.0%;3月日經製造業PMI指數49.1,和預期相同,但遜於前月的50.1

- 3月消費者信心41.7,優於前值之40.1

- 3月出口年比-6.8%,預期值-6.9%,遜於前值之-4.0%,3月進口年比-14.9%,優於預期的-16.2%,前值-14.2%。

本期數據顯示,就業市場持續疲弱、機械訂單大幅滑落,日圓持續性的升值,使進出口不見起色。然而「杜哈產油會議」未能達成凍產協議,近期市場冒險意願降溫,削弱日圓避險買盤,美元兌日圓也因避險因素而下滑;此外,由於近期日圓狂升使企業獲利大幅下滑、九州熊本地震,讓企業盈餘與產能受有損失,市場預期日本央行將以增加ETF收購額方式,進行加碼寬鬆,使日圓貶並促進經濟成長。綜上可知,短期來說,建議投資人減少手中日圓部位; 中長期,日本經濟復甦動能仍不明確,因此日圓可能走勢仍是空頭大於多頭。

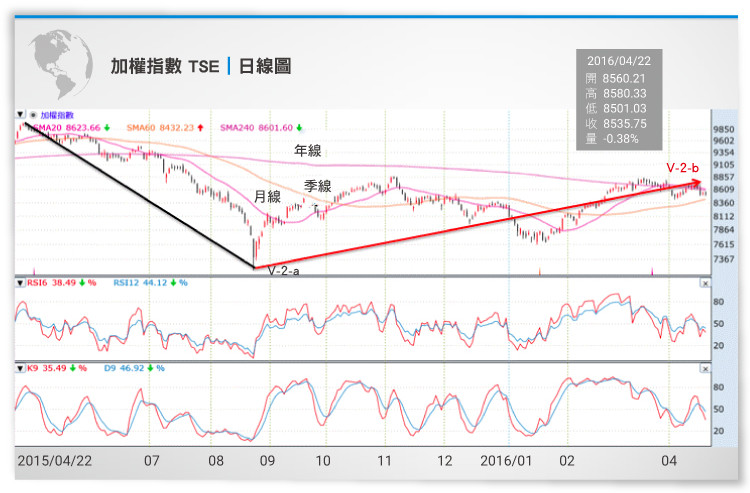

台灣加權股價指數:出口連14黑,已達金融海嘯紀錄

由艾略特波浪理論規劃:台灣加權股價指數4/22收在8535.75點,週跌幅為1.89%,美元兌新台幣為32.3:1。目前指數規劃至V-2-b波,近期指數仍在年線附近徘徊,RSI6及RSI12均偏中立,但短期外資仍站在多方,因此建議投資人可以逐一加碼手中部位。

台灣加權股價指數上週五收在8535.75點。

- 籌碼面:上週五最後台股集中市場三大法人外資及陸資買超36.8億,投信賣超0.92億,自營商賣超0.27億,三大法人合計買超35.62億。

- 國安基金:國安基金自去年8月25日開始護盤,至護盤結束共達232天,護盤期間已創目前最長紀錄,國安基金退場後市場並無太大的反應,另外近期日成交量頻出現67字頭,投資人宜注意。

- 經濟數據:3月出口成長率(YoY)衰退11.4%,連14黑,3月進口成長率(YoY)亦衰退17%。3月份的零售銷售比(YoY)為1.08%,3月份失業率達3.92%。

- 升息議題:台灣時間28日美國FOMC的利率決議將是外資是否持續買超的關鍵,由於先前Fed主席葉倫透露通膨不如預期,全球風險仍然存在,因此外界均預期基準利率將會持平,若如外界所預期,外資很有可能持續買超台股。綜觀上述,短期外資仍站在多方,建議做多,但近期出口及其他經濟數據並無起色,企業財報偏弱,加上全球經濟走勢仍不穩定,建議投資人觀望。

※更完整的經濟數據技術分析:TMBA雙周刊全文網址