1

投資

賢哥不錯

賢哥不錯

關於前5個頭部特徵你可以先看上篇:台股第四循環的頭部特徵(上)

2015年7月收盤指數8,665,跌破2008年11月3,955起漲以來以的上升趨勢線(月線三連黑)。

2012年以來,心中不曾忘記這條上升趨勢線,我稱他為「馬奇頓最後防線」,只要加權指數跌破這一條上升趨勢線,多頭必然氣力竭盡,除非月KD再度黃金交叉或是好公司跌到合理股價,否則不輕易的做多。

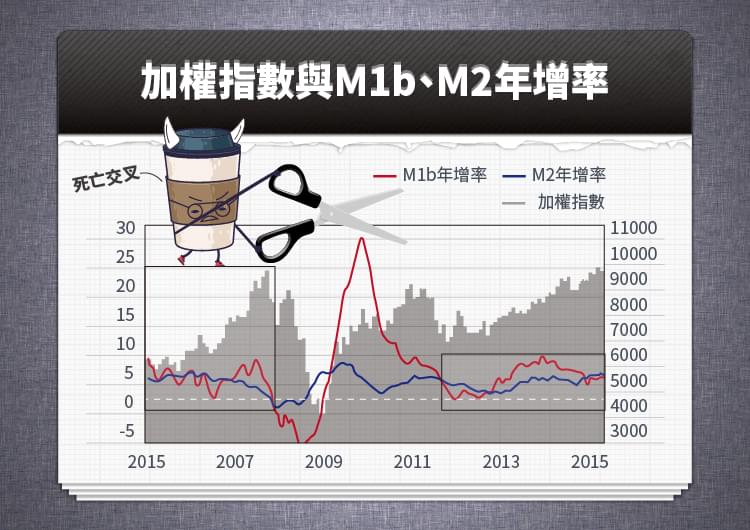

2015年1月出現,自此後六個月出現M1b年增率低於M2年增率。

延伸閱讀:《加權指數與M1b、M2年增率-死亡交叉!》2015/02/25

延伸閱讀:《2015年6月貨幣供給與景氣對策訊號-反差很大!》2015/07/27

當加權股價報酬指數與線性回歸的正乖離接近或超過15%,大致上就是波段的高點,投資人就要時時提高警覺,注意總經的數據變化,如果有其他的頭部訊號配合,減碼是最佳的良策。

延伸閱讀:《加權股價報酬指數首度突破 15,000(再創新高)》 2015/04/24

(2015/04/24加權股價報酬指數首度站上15,000點當天所寫)

延伸閱讀:《大盤溫度計…台股巴菲特指標》2015/05/04

2015/05/08 公布四月份的出口值,已經出現連續三個月衰退的情形,5月、6月仍持續衰退中。

2015/05/20 公布四月份的外銷訂單金額年減4.0%,隨後二個月的外銷出口訂單持續維持衰退。2014年下半年外銷出口訂單金額的基期偏高,2015年下半年要出現正成長的機率偏低。

延伸閱讀:《台灣2000年~2015年,外銷訂單與出口總值》 2015/05/27

上表統計至2015/07/10

延伸閱讀:《全球股市多頭的時空分析》 2015/07/08

延伸閱讀:《 1997亞洲金融風暴再現?》 2015/08/18

傑西.李佛摩爾(Jesse Livermore)在《股票作手回憶錄》中有這麼一段話,當作本篇文章的結語:

“在多頭市場裡,你的作法就是買進和緊抱,一直到你相信多頭市場即將結束時為止。要這樣做,你必須研究整個大勢,而不是研究明牌或影響個股的特殊因素,然後你要忘掉你所有的股票,永遠忘掉!一直到你看到……或者你喜歡說,一直到你認為你看到……市場反轉、整個大勢開始反轉為止。”

《談股論經》授權轉載

賢哥不錯

超好賺!

每天都有任務能拿獎勵,快點擊查看!