2017 年 P2P 網貸產業發展的核心關鍵詞是「合規」,繼 2016 年《網絡借貸信息中介機構業務活動管理暫行辦法》和《網絡借貸信息中介機構備案登記管理指引》落地, 2017 年又相繼出台《網絡借貸資金存管業務指引》和《網絡借貸信息中介機構業務活動信息披露指引》,由此形成全面的 P2P 網貸產業監管制度體系,給平台合規發展指明瞭方向。以下我們將從多維數據的角度,對 2017 年 P2P 網貸產業發展進行簡要總結(本文為 2017 年網貸產業年報簡版,詳細版將於後續發佈)。

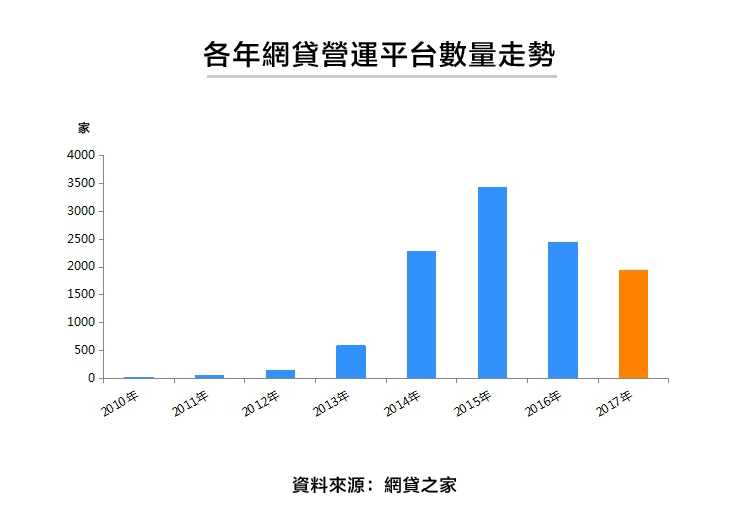

截至 2017 年 12 月底,網貸產業正常運營平台數量達到了 1,931 家,相比 2016 年底減少了 517 家,全年正常運營平台數量一直單邊下行。由於平台整改進程尚未完成,預計 2018 年網貸產業運營平台數仍將進一步下降,具體下降速度取決於備案及合規情況,從目前資訊估測,2018 年底或將跌至 800 家左右。

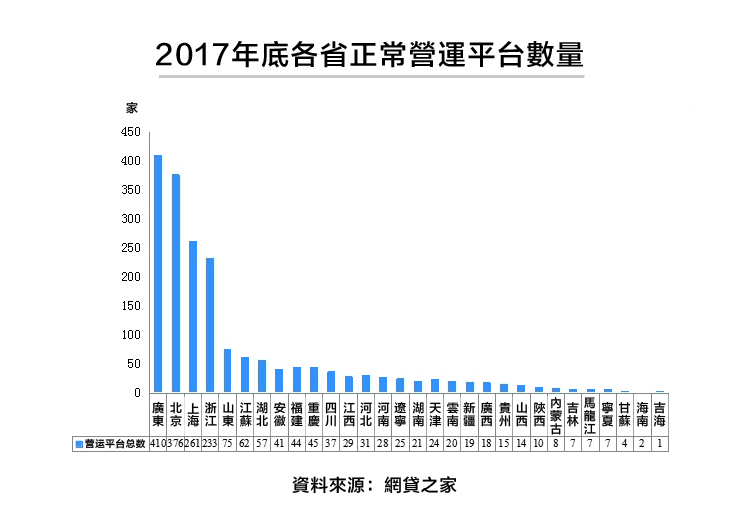

截至 2017 年底,正常運營平台數量排名前三位的是廣東、北京、上海,數量分別為 410 家、376 家、261 家,浙江緊隨其後,正常運營平台數量為 233 家,四地佔全國總平台數量的 66.29%,表明我國 P2P 網貸產業平台地區集中度相對較高,這與 P2P 網貸產業的金融屬性、地區政策支持力度都緊密相關。

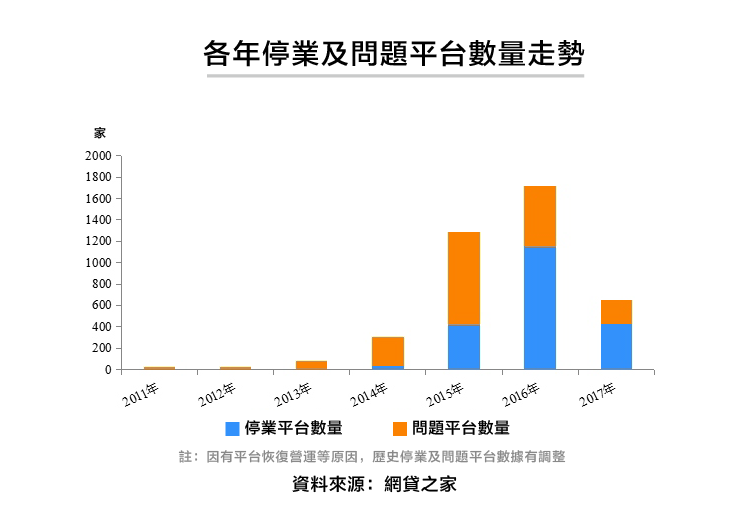

2017 年 P2P 網貸產業整改進程已進入收尾階段,退出產業的平台數量相比 2016 年大幅度減少,全年停業及問題平台數量為 645 家,而在 2016 年為 1,713 家。問題平台數量佔比持續降低,2017 年問題平台數量僅佔比 33.49%,66.51% 的平台選擇良性退出,以上數據均表明我國 P2P 網貸產業監管卓有成效,未來產業發展環境將愈加健康。

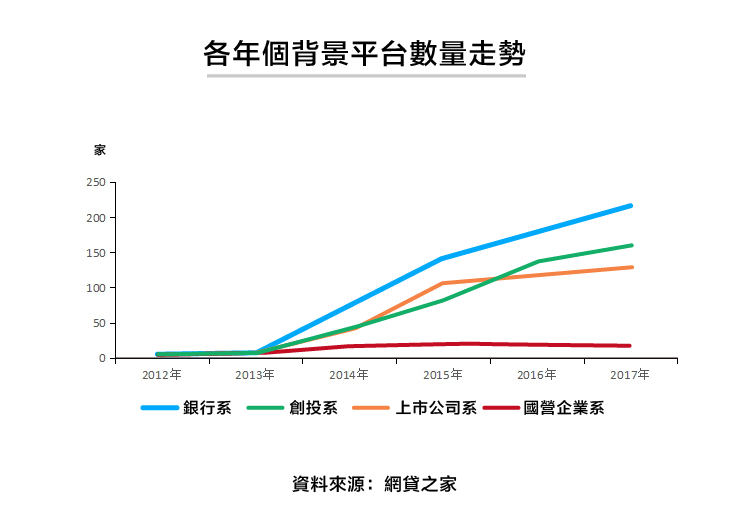

繼宜人貸 (Yirendai, YRD-US)之後,2017 年信而富(China Rapid Finance, XRF-US) 、拍拍貸(PPDAI Group, PPDF-US) 及和信貸 (Hexindai, HX-US) 接連 3 家平台成功赴美上市,國外資本市場的認可為處於監管元年的網貸產業帶來巨大利多。據不完全統計,截至 2017 年底,網貸產業歷史累計獲得風投的平台數量已經達到了 153 家,上市公司、國資入股的平台數量分別為 126 家、212 家,銀行背景的平台數量為 15 家。

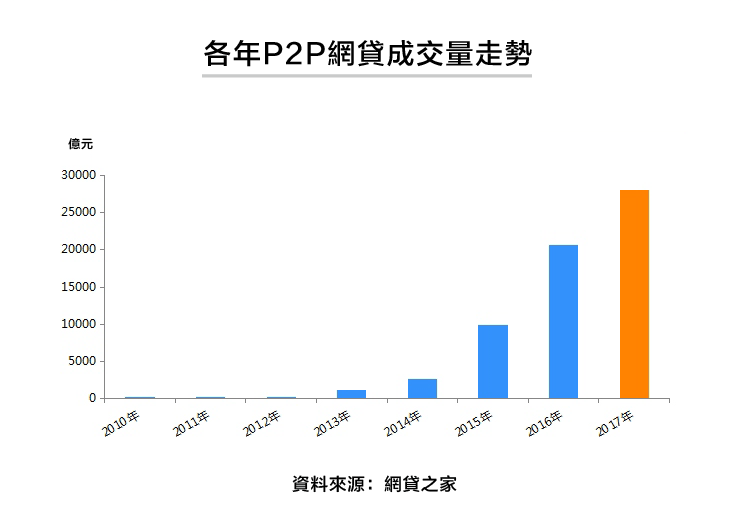

2017 年全年網貸產業成交量達到了 28,048.49 億人民幣,相比 2016 年全年網貸成交量(20,638.72 億人民幣)增長了 35.9%。在 2017 年,P2P 網貸產業歷史累計成交量突破 6 兆人民幣大關,單月成交量均在 2,000 億元以上,且 3 月和 7 月成交量均超過了 2,500 億人民幣,這些突破性數據表明投資人對P2P網貸產業的信心未減。預計 2018 年上半年網貸產業成交規模將趨於穩定,伴隨著 P2P 網貸平台備案登記的陸續完成,下半年或迎來成交量新高,全年 P2P 網貸成交量大概率突破 3 兆人民幣。

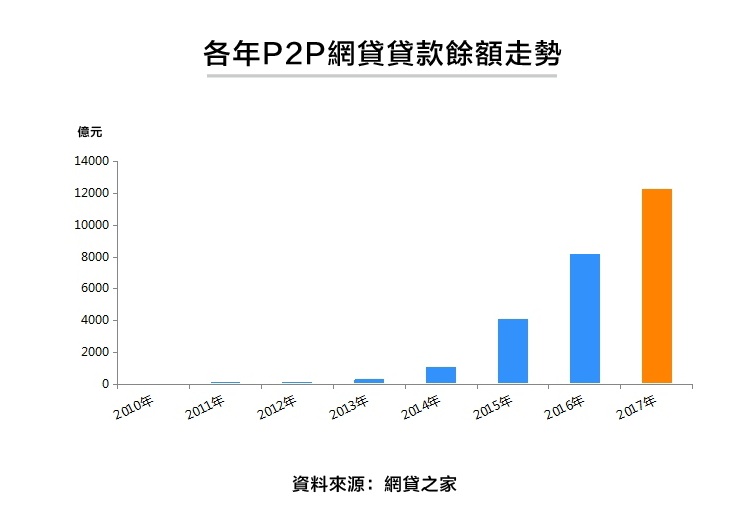

隨著成交量穩步上升,P2P 網貸產業貸款餘額也同步走高。截至 2017 年底,網貸產業總體貸款餘額已經達到了 12,245.87 億人民幣,同比 2016 年上升了 50%。這主要是由於產業集中度較高,而體量大的平台一般借款期限較長,業務擴張速度快,從而帶動產業貸款餘額上了一個新的台階。

P2P 網貸產業貸款餘額繼續穩步上升,體現了資金持續淨流入 P2P 網貸產業的過程,也表明產業仍保持持續穩定的發展。按目前增長態勢,預計 2018 年年底網貸產業貸款餘額或超 1.5 兆人民幣。

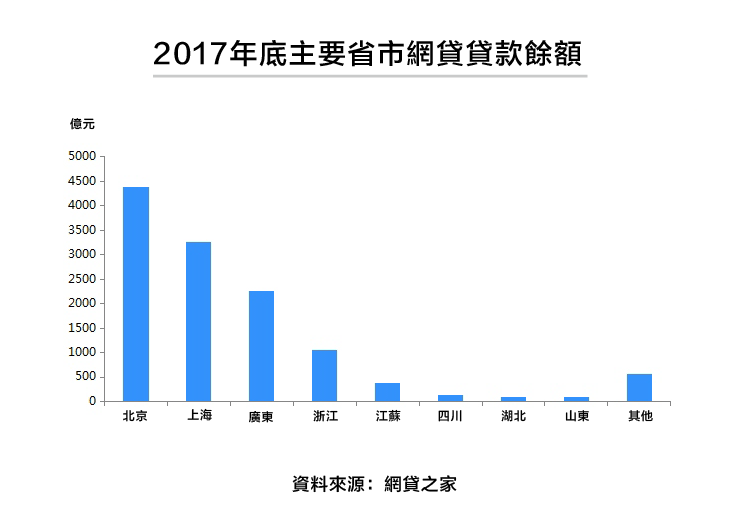

從各省市分布上看,北京、上海、廣東三個地區的貸款餘額排名全國前三位,2017 年底的貸款餘額分別為 4,386.21 億人民幣、3,257.17 億人民幣、2,264.73 億人民幣,三個地區佔全國貸款餘額的比例為 80.91%,較 2016 年上升 2.02 個百分點。浙江、江蘇、四川緊隨其後,2017 年底的貸款餘額分別為 1,061.18 億元、374.57 億元、131.6 億元。

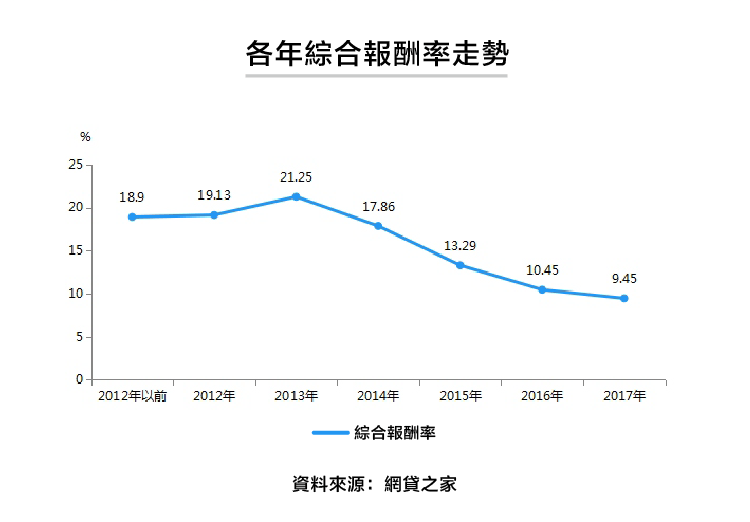

2017 年網貸產業總體綜合報酬率為 9.45%,相比 2016 年網貸產業總體綜合報酬率下降了 100 個基點(1 個基點 = 0.01%)。2017 年綜合收益率延續 2016 年整體下行的走勢,但下降速度有所放緩。一方面由於規模較大的平台,大部分都具有強大背景,比較受投資人青睞,但其綜合收益率相對較低;另一方面應監管政策要求,資產端借款利率也在逐步下行,綜合影響網貸產業綜合收益率下行。由於目前整改正當時,預計 2018 年網貸產業綜合收益率或將繼續下行至 9% 左右。

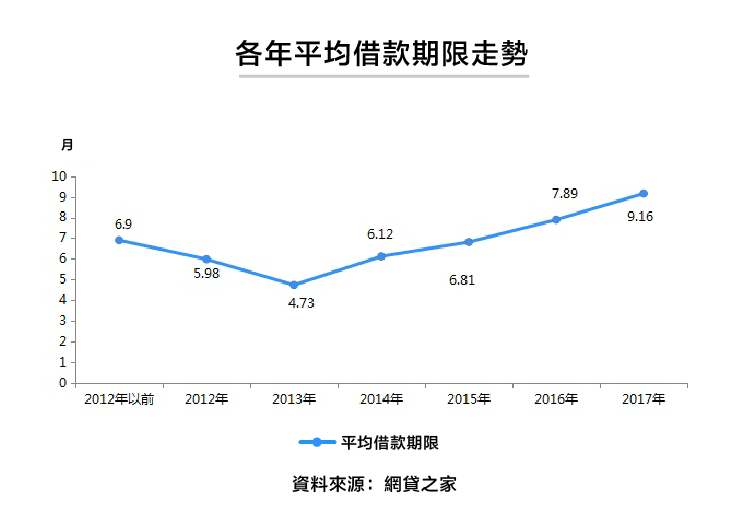

2017 年網貸產業平均借款期限為 9.16 個月,相比 2016 年拉長了 1.27 個月。從 2017 年各月的平均借款期限走勢看,雖然有波動,但整體趨勢向上,其中 12 月份的平均借款期限高達 10.02 個月。主要是由於部分平台成交體量大,長期限項目標的數量越來越多,從而帶動產業平均借款期限拉長。預計 2018 年全年網貸產業平均借款期限或將在 10 個月附近。

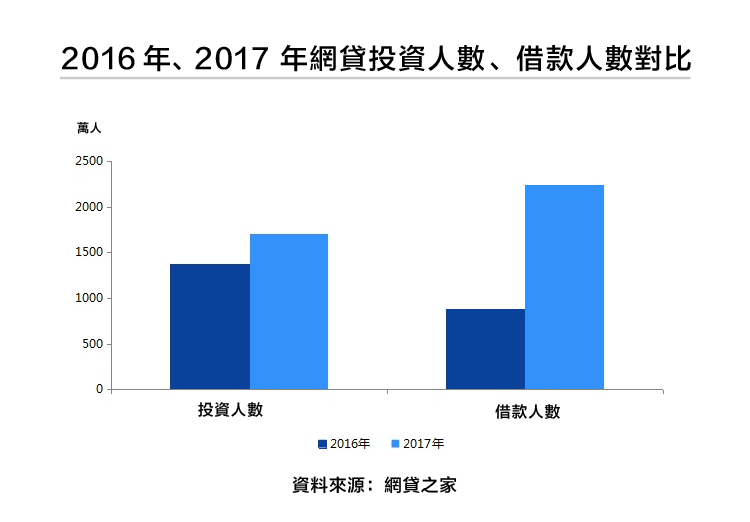

據測算,2017 年網貸產業投資人數與借款人數分別約為 1,713 萬人和 2,243 萬人,較 2016 年分別增加 24.58% 和 156.05%,網貸產業人氣熱度不減。受限額政策的影響,不少平台向消費金融等小額業務轉型,還有部分平台對接了現金貸資產,此類業務的共性是小額分散、涵蓋的借款人多,使得 2017 年借款人數數量和增長速度均超過投資人數。但隨著現金貸監管力度的加強,2018 年投資人數或將大於借款人數,預計分別將超過 2,100 萬人和 2,000 萬人。

《雪球》授權轉載

【延伸閱讀】