在大部分的經濟學文章當中,我們常可看到名目或實質的字眼,放置在幾個重要的經濟指標之前,諸如「名目 GDP」、或是「實質薪資」之類,因此要能區分「名目」及「實質」這兩個重要的經濟觀念,對於閱讀之後股感的總體經濟系列文章,或是研究大部分財經領域的相關知識,都起了相當關鍵的作用。

直觀地理解,「名目」就是名義上的範圍、「實質」就是實際上的範圍,而兩者間的差異關鍵在於通膨!通常經濟指標的「名目值」,表示該指標不考慮通貨膨脹的名義量;而經濟指標的「實質值」,代表該經濟指標考慮了通貨膨脹的影響,並將通膨效果排除以期看到更實際的經濟變量。以大家常常討論的薪資作為例子,假設某人的「名目薪資」為 45,000 元,這代表表面上他所獲得的薪資數字,而我們常說要把通膨考慮進去,因此考慮了通膨影響(並將通膨效果排除)的「實質薪資」可能是 42,000元。薪水會漲、物價也會漲,所謂「物價上漲讓你的錢變薄了」,其實講的就是「實質」的觀念,你領到的鈔票並沒有真的比較薄(名目上錢的數量一樣),但因為物價上漲你能買的東西卻相對變少了(實質上錢的購買力下降)。

而在以下的內容,我們將就常常出現「實質」觀念、經濟學上的三大面向:產出(GDP)、利率、薪資一一作介紹。雖然大原則都是排除通膨的影響,但每個經濟指標在定義上如何去除通膨的影響又不盡相同。閱讀完以下內容,你將對總體經濟有更進階的認識。

實質 GDP

讓我們稍稍複習 GDP 的觀念,GDP 是「一國疆域以內所有生產單位的生產成果」,簡單講就是該國的產出。那麼實質 GDP 要如何排除通膨對產出的影響呢?我們首先看到以下簡單的定義。

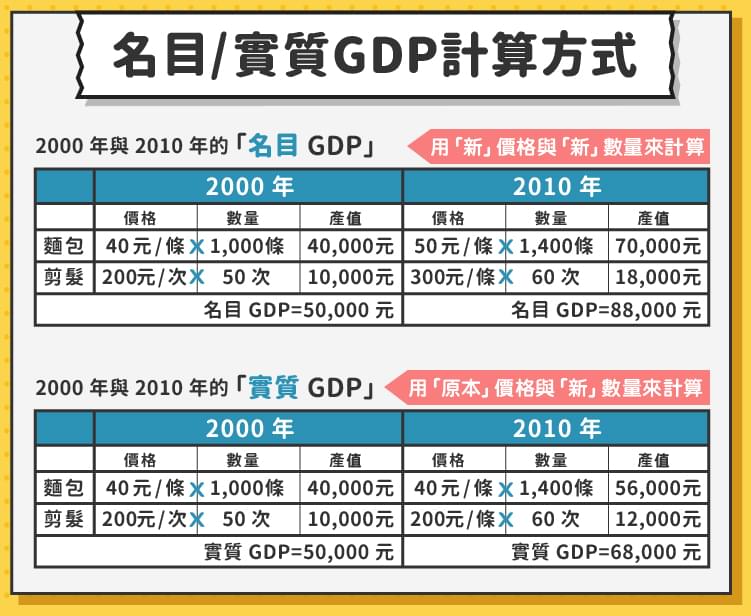

名目 GDP:是以當年的價格計算該年份的總產值。

實質 GDP:是以基期的價格計算該年份的總產值。

可以看到兩者的唯一差異,也是其中關鍵的部分在於基期(註一)。實質 GDP 將價格以特定某一年(基期)來做計算,因此就能排除不同年間因通貨膨脹而造成名目 GDP 有所偏誤的影響。

舉例來講,以 2015 年的價錢所計算的 GDP 是 2015 年的名目 GDP,以 2016 年的價格所計算的 GDP 是 2016 年的名目 GDP。如果我們把 2015 年定為基期,那麼 2015 年的實質 GDP 是以 2015 年的價錢所計算出的 GDP,也就等於 2015 年的名目 GDP;而 2016 年的實質 GDP 還是以 2015 年的價錢所計算出的 GDP!

因為不同年間的 GDP 統一都以特定年(基期)的價格做計算,因此就能排除物價變化的影響,單純看出一國產出是否真有成長。以下表為例,2010 年的實質 GDP 是以 2000 年(基期)的價格去做計算,因此就可以排除 2000~2010 年間因物價上漲所帶來的影響,單純地比較這十年間產出成長了多少。

也就是說實質 GDP 純粹反映產量,而名目 GDP 不單反映當期的產量,也反映了當期的價格。因此從這兩個指標,我們可以計算一種反映商品與服務的綜合價格變動情況的指標,稱為 GDP 平減指數,是物價指數的一種。

GDP 平減指數 = (名目GDP / 實質GDP)* 100

因為基期年的名目 GDP 與實質 GDP 是相等的,所以基期年的 GDP 平減指數一定等於 100。而接下來各年的 GDP 平減指數,其實就是在比較該年度的物價水準與基期年物價的高低。

基期年的名目 GDP=實質 GDP;基期年的 GDP 平減指數=100

實質利率

利率是借款人向其所借金錢所支付的代價,也是放款因人延遲其消費,借給借款人所獲得的回報。名目利率在實務上通常以一年期的銀行定存利率作為參考,簡單講就是你把錢存進銀行,一年後表面上可賺得的利率。我們知道「實質」的概念是要排除通膨的影響,那麼實質利率要如何排除通膨的影響呢?通常為「名目利率」直接扣掉「通膨率」大約就可以等於「實質利率」。

這個式子也是經濟學上非常著名的費雪方程式,但其實背後道理非常直觀,假設今天銀行的定存利率為 5%,而當年的通膨率為 3%,那麼名目利率(定存利率)5% 扣掉通膨率 3%,就約等於實質利率 2%。但要注意的是,「直接相減」的方法得出的實質利率是「大約」值,完整的實質利率定義為:

(1+實質利率)=(1+名目利率)/(1+通膨率)

寫成直接扣除的式子,只是為了簡便計算,而且也符合經濟直覺。不過只有當名目利率與通膨率都不大時,其中的差異才微小到可以忽略。通常名目利率為正數,而實質利率則有可能為負數,當實質利率小於 0 時,代表名目利率低於通膨率,也就是說存在銀行裡的錢比不上物價上漲的速度。通常(實質)負利率的環境將誘使大眾將儲蓄從銀行體系流出,追求較高利率的標的,刺激投資和消費,這也說明為何在寬鬆政策下,央行降息能夠刺激景氣的原因。

實質薪資

回到文章開頭提到的例子,也是大家最關心的薪資。名目薪資很簡單,就是帳面上取得的薪資數字,那麼實質薪資要如何計算呢?一樣記得大原則,「實質」的概念為扣除通膨的影響,實質 GDP 是以設定基期,實質利率是以扣掉通膨率的方式來扣除通膨的影響,而實質薪資則是以除於消費者物價指數計算得出。

實質薪資 = (該期名目薪資/該期消費者物價指數)*100

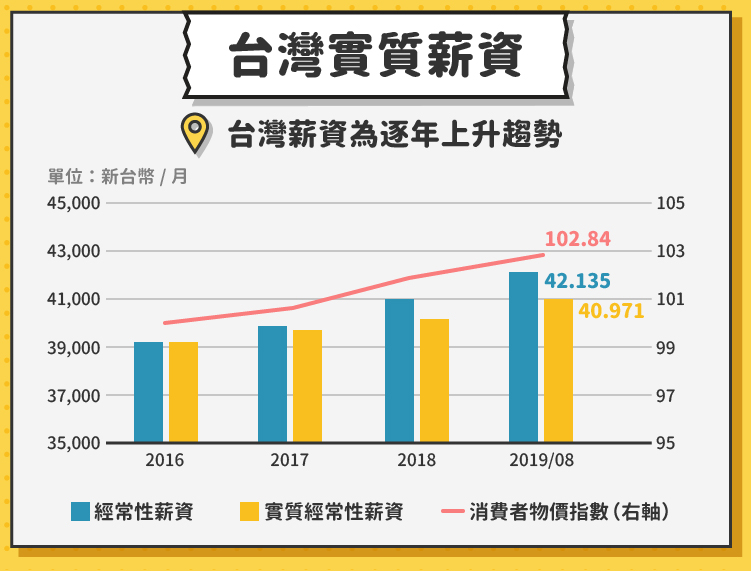

下表我們可以看到從 2016 年以來台灣的名目薪資(以經常性薪資(註二)表示)與實質薪資走勢圖。由於消費者物價指數的基期訂在 2016 年,故 2016 年的消費者物價指數為 100,此年的名目薪資等於實質薪資;而看到 2019 年 8 月的薪資部分,名目薪資為 42,135、消費者物價指數為 102.84,所以實質薪資=(42,135/102.84)*100 = 40,971。

在文章的最後,再跟大家複習此篇最重要也最核心的一個觀念:「實質經濟指標是為了排除通貨膨脹對名目經濟指標的影響」,以下也再幫大家整理列出三大經濟面向的實質定義。

- 實質GDP:是以基期的價格計算該年份的總產值。

- 實質利率 =名目利率 – 通貨膨脹率

- 實質薪資 = (該期名目薪資 / 該期消費者物價指數)*100

註一:基期依照基期年的選取方法又分成定基法與連鎖法。定基法每五年改變一次基期,連鎖法則是每年改變基期,例如計算 2016 年的實質 GDP 時,是以 2015 年為基期,但計算 2017 年的實質 GDP 時,則改以 2016 年為基期。定基法的優點在於計算簡便,但近年來由於科技進步,電子產品日新月異,當新產品出現後,舊產品的價格往往快速跌落,因此使用定基法計算的實質 GDP 在離基期年愈遠時,偏誤將愈來愈大。目前台灣實質 GDP 的基期計算為連鎖法,每年改變基期。

註二:經常性薪資是指每月給付受僱員工之工作報酬,包括本薪與按月給付之固定津貼及獎金,如房租津貼、交通費、膳食費、水電費、按月發放之工作(生產績效、業績)獎金及全勤獎金等。簡單來說是不包含年終獎金的一般月薪。

資料來源:中央銀行、行政院主計處、吳聰敏《經濟學原理》、維基百科

【延伸閱讀】