我寫這篇文章是因為這原本應該是個顯而易見的道理,但實際上並不是。我的父親在外賺錢,而我的母親則將她收入的 10% 用來投資,一半投資在公用事業,另一半投資在成長型的股票。我的母親告訴我,“我的公用事業股票像債券一樣有保障”。

她是位非常聰明的母親,也是我的投資啟蒙老師;她這四十多年以來的績效都比大盤還要好。

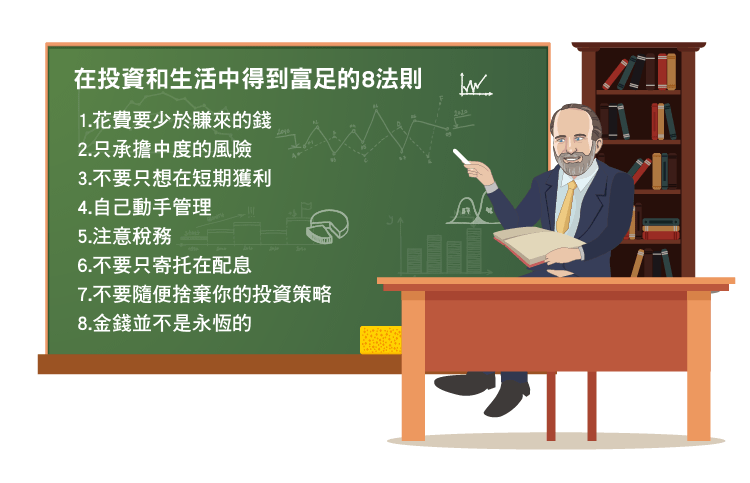

生活與投資的 8 大法則

1、花費要少於賺來的錢

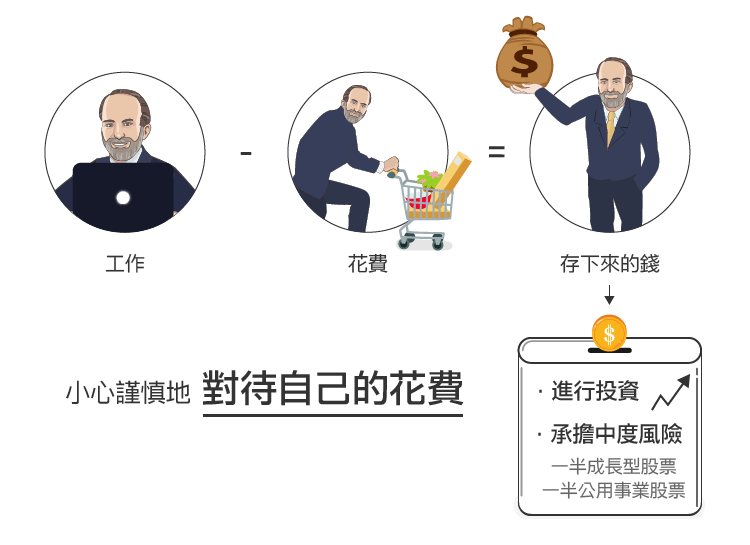

她所做過最正確的事情就是花費比我父親賺得錢還要少,這是理財規劃準則當中最重要的事情。你的消費應該要降低,並將剩餘的部份以明智的方式來作投資。我記得有許多時候她對種種不必要的支出說不,雖然我們過得並沒有比鄰居來得差,但是我們是鄰居當中最後一個擁有彩色電視的。看電視有時候是很浪費時間的,當我還小的時候就花了很多時間在看電視上面。

2、只承擔中度的風險

第二個她做對的事情則是她僅承擔中度的風險。人們看到她的投資組合可能會問,“為什麼買了這麼多公用事業的股票?或者是說這些股票看來起都很無聊?”

而我的爺爺則是在 1966 至 1967 年間退休,他將他的事業賣給了他的兩個兒子,並靠定期存款的利息維生。儘管他作為生意人和撞球玩家(謠傳他曾是威斯康辛州的冠軍,但我無從得知。我小時候和他打過撞球,但從未贏過。我的父親也向他學習,我敢打賭,我的父親大概只有贏過一次,剩下的那幾次應該都輸給他了),有時候他承擔了中度的風險,但在他退休後,他就沒有再承擔任何風險了。

3、不要只想在短期獲利

投資定期存單的投資人,一般來說,除了少之又少的違約機會之外,他們都能夠拿到當初契約簽訂的報酬。而像我母親一樣的投資人,雖然報酬可能起伏不定,但最終賺的還是比較多。即使是在 1970 年代至 1980 年代初期,爺爺的定期存單仍能保有年報酬率 15% 的情況下,我的母親仍然沒有失去信心。

我的母親持有一檔股票的平均時間是 10 年。只要你選擇的是能夠長期維持競爭優勢的公司,在長期的情況之下,你將會得到相當不錯的報酬,因此你應該對公司有信心而不用頻繁地交易。

因此我想要強調的是:不要作一個積極的交易者,不要試著在短期獲利,而要著眼於長期。

4、自己動手管理

如果可以的話 “自己動手做”(雖然我為他人管理財務,但這仍是我堅信的事情)。自己動手,表示你必須學習更多,就像我的母親、我、或者是我的爺爺一樣。我們三個人幾乎都是自學的,也有著相當不同的投資策略。好的投資就像是運行一間公司一樣,並不是容易的一件事。

5、注意稅務

注意稅務相關的事情,但不要讓它主宰了你的決策。在我為客戶作決策時,我採用的方式是產生一些可抵稅的損失,並保有贏家,來取得這當中的平衡點。

6、不要只寄託在配息

投資產生的股息固然重要,但不要將希望全部寄托在它身上。股息很重要是因為它能夠再投資,而非提供花費的機會。雖然年紀慢慢大了之後情況可能會有一些改變,但在絕大部份的情況下,聚焦於總報酬而非試著讓每檔股票都產生股息是項明智的決策。

7、不要隨便捨棄你的投資策略

當你有了不錯的投資策略之後,應該要開始研究這個投資的方法,而非任意的捨棄它。有太多人從一個熱門的策略轉換到另一個不錯的策略,卻未在數十年間貫徹相同的投資策略。即使我的投資事業結束了,我自己仍然使用相同的投資策略,即使我的客戶認為這項策略表現中庸,它仍然對我相當有用。

投資策略都會有它表現較不好的一段時間,這就是人生。如果你的投資策略總是運行得很好,那可能表示的是:

- 你運行的還不夠久

- 你的資本還不夠多

- 你承擔的風險還不夠高

想辦法在投資策略表現不好的情況下存活,在投資策略能夠大展長才的時候獲得勝利。耐心是投資當中很重要的一個成份。

這就是我從自己、我的母親和我的爺爺身上得來的經驗,我們之中沒有任何一個人是有接受過正規投資訓練的。(雖然我得到了 CFA 的執照,但是在我參加考試之前我就知道比課本當中還要多很多了,我在研究所學的學術相關東西幫助並不大)

8、金錢並不是永恆的

金錢並不是永恆的;在永恆之下,沒有金錢的煩惱。

就像聖經裡所說的,沒有人能夠用金錢買下天堂,但你可以運用你的財富來幫助那些需要幫助的人。這非常地重要,就像 John Wesley 說的,“賺你能賺的、存你能存的、給你能給的。”

一般來說,施捨和成功是有正相關的。做好事要比富有來得有意義,這意味的是除了過好自己的日子,也能夠造福人群,我們不該只為了自己而活。金錢只是一種象徵,應該要將它運用得宜。

當你成為了一個給予者,你會開始小心謹慎地對待自己的花費。你會開始為這個世界考慮更多,並了解奢侈只能帶來一點點的好處。即使巴菲特擁有一間珠寶店,但他卻沒有奢侈的消費。雖然他有些吝嗇,但是在他年齡增長之後,他將他大部份的財富都捐給了比爾蓋茲所設立的基金會。

最後提醒大家,要妥善地存錢、投資以及付出。這能夠改善投資績效,也能夠改善他人的生活。

《The Aleph Blog》授權轉載

【延伸閱讀】