對職場小資族來說,每個月最開心的日子莫過於發薪日,不僅付出的努力有了回報,還能額外犒賞自己吃頓美食,至於剩下的薪水,一般人直覺就會放入銀行定存,原因很簡單,因為銀行定存具有低風險、保本與容易兌換成現金等特性,還能穩定賺取利息收入,都相當令人感到安全。不過因為長期處在低利率環境,銀行存款逐漸不再受到青睞,民眾轉而追求更多元的收入管道。今天就來帶大家認識,目前有哪些多元收入管道,並同時介紹「中信好基會」平台,教你如何聰明選擇主題式基金,幫自己開啟多元收入的大門。

低利率時代來臨,打造多元收入趨勢正夯

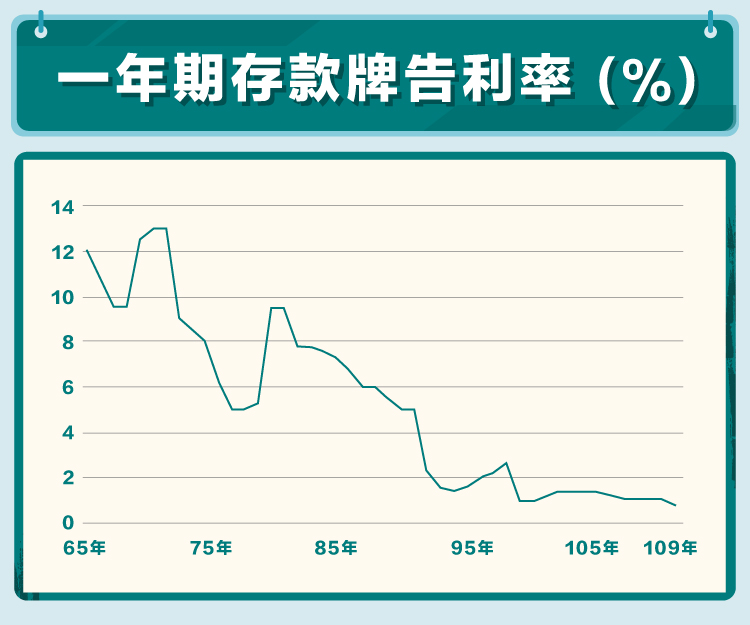

我們先看下圖,可以清楚發現定存利率年年呈現下滑,近年來大抵徘徊於 1% 上下,不僅台灣其他各國也早已邁入低利率時代。除此之外,我們還要面對逐年上漲的通貨膨脹,種種因素影響下,銀行定存的吸引力大幅下降,但同時卻也出現一個有趣的社會現象:已有不少民眾開始在本業之外創造多元化的收入管道,而此趨勢仍持續增加當中。

▲資料數據來源:中華民國中央銀行全球資訊網、資料期間:民國 65 年~民國 110 年 9 月

多元收入比一比:「投資」如何讓錢為自己工作

要如何創造多元收入呢?其實方法五花八門,最重要的就是找到最適合自己的方式,如此一來,才能保持收入來源的穩定。以下列簡單透過三種例子(兼差外送、股票投資、基金投資)的比較,讓你更瞭解多元收入的概念。

挑選合適基金,開啟多元收入第一步

看完上述比較,開始對如何創造被動收入有興趣,但卻因沒有相關經驗而感到猶疑的話,那基金商品就會是不錯的投資起手式。為什麼會先建議基金而非其他投資商品,主要因為基金經由專業經理人操盤與管理,並具備五大優勢:分散風險、節省研究時間、投資種類多樣化、資金要求門檻低以及變現性高;再來,基金富有相當靈活的操作策略,不論是想追求長期超額報酬,或想收取現金配息的投資人,甚或是初出茅廬的投資新手,都可以選擇相對應的基金達成投資理財目標。

而這裡就不得不提到,備受國內投資人喜愛的配息型基金*。以境外基金為例,根據基金資訊觀測站的統計數據,於所有基金類型當中,配息型基金*不論在規模、淨申購金額或國人持有金額佔基金比重上限等方面,都擁有亮眼的交易成績與市場熱度,同時還能搭配定期定額、定期不定額等投資方式,相當適合新手作為投資起點。當然除了配息型基金*之外,也有以創造超額報酬為主的成長型基金。

註*:配息型基金泛指基金具配息機制者

該自己選還是交給專業的來?

目前,市面上的境外基金與境內基金數量合計高達 2,000*(註1)多種,如果你已經有相關投資經驗,並清楚瞭解自身的投資需求,可考慮自己挑選;但若缺乏經驗又想嘗試的話,「中信好基會」平台就會是你的投資好幫手,嚴選市場上熱門的主題式基金,讓你不再迷失於茫茫大海,輕鬆展開投資旅程。

看到這裡,你是否對於規劃多元收入更感興趣了呢,如果同時還能結合個人興趣,說不定有機會發展出專屬於自己的斜槓事業,在低利率時代下,創造亮眼的收入。

*註1:參考「中華民國證券投資信託暨顧問商業同業公會」截至 110/10 的資料顯示,境外基金檔數共 1,011 檔、境內基金檔數共 993 檔。

境外基金數量查詢:https://www.sitca.org.tw/ROC/Industry/IN3001.aspx?PGMID=IN0301

境內基金數量查詢:https://www.sitca.org.tw/ROC/Industry/IN2001.aspx?PGMID=IN0201

基金警語:投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部分,可能導致原始投資金額減損;且部分基金配息前未先扣除應負擔之費用。由本金支付配息之相關資料,投資人可至證券投資信託事業或總代理人之公司網站查詢。

【延伸閱讀】

股感商品研究室

股感商品研究室