1

財管

失能險以失能等級表做為理賠依據,市場上有 1 至 6 級失能保證給付 10 ~ 15 年不等的商品設計,吸引很多保戶在衡量風險後,願意掏錢買單。

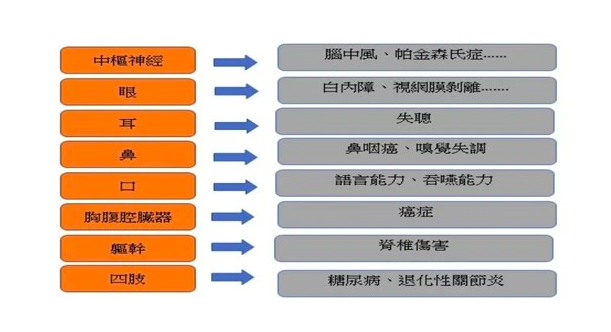

近年來長照議題倍受討論,失能的問題也越來越受到重視,畢竟意外與疾病可能比衰老更早來到我們面前,任何人皆有可能發生。當因為意外或疾病而導致喪失長期工作或生活自理能力的狀態,稱為『失能』。

每個人都有可能因為意外傷害、疾病影響而發生器官或身體部位失去作用的情況,而失能險,又稱失能扶助險,是一種生活照護的保險。

那麼跟實支實付醫療險、意外險又有什麼不同?失能險主要保障生理失能後的日常生活,提供長期的照護保障,只要符合失能表 1 ~ 11 級當中的認定標準,就可以獲得理賠(至於詳細的判別比例需參照各保單內容)。

值得注意的是,金管會認為國內失能險目前過度保證,且因為高度競爭的內容而有清償風險,要求壽險業依缺口提增風險準備金,各家保險公司在年底前紛紛對失能險做調整處理。有些失能險預計停售,有的可能增加保費或是改變內容方式。有興趣購買者需多留意各家業者資訊。

《FIRE新生活運動》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!