1

投資

在投資界當中時常引用這樣的概念:就像釣魚一樣,選擇正確的池子釣魚比投資技巧和漁夫的設備都來得重要。如果你有高竿的投資技巧、最好的設備而且你也選對了池子,你就能夠得到豐碩的收穫。在投資當中,技巧、經驗和能力圈三者具備,就能夠創造出“好球區”。

在過去兩年內,我注意到了有些傑出的投資者有著這樣的即定模式:像是魯索(Tom Russo)過去投資相當大的一部份在消費必需品當中;亞克曼(Don Yacktman)則著重於消費者必需品和娛樂產業。巴菲特(Warren Buffett)和蒙格(Charlie Munger)則有很大部份的比重投資於金融業,而Bruce Berkowitz也是一樣。Vanguard Health Care Fund是Vanguard最成功的基金之一,不管是過去五年或十年,它的績效都勝過S&P 500。

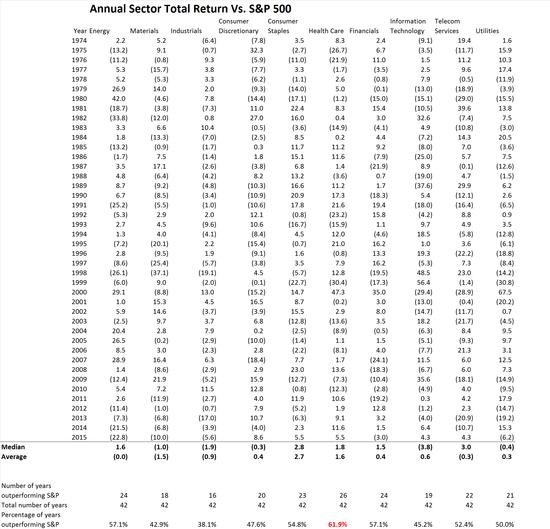

出於好奇,我研究了從1974年到2015年來每個產業的報酬。或許再進一步收集資訊能夠找到更多年的資料,但是我想42年的時間已經能夠稍微看出一些端倪。

底下是我收集的一些資料(這些產業的報酬率是從高盛(Goldman Sachs Group, GS-US)的報告當中取得的):

從這份資料當中可以發現一些有趣的地方:

原物料和工業相關公司的資本支出相當地高,但實質的報酬卻相對較低。它們的產品差異性可能沒有很大,且具有景氣循環的特徵。而消費者必需品和健康醫療產業則僅需較低的資本支出,卻能夠達到高額的報酬,且它們提供的是差異性較大的產品以及服務,具有相當強大的品牌黏著度。醫療保健和消費者必需品區塊通常被認為受景氣循環的影響不大。

針對這42年來的各個產業區塊作了一些小小的研究之後,或許我們能夠猜測前面提到的那些大師都將他們的投資組合集中在具有“較高打擊率”的板塊是個好方法。但大家也不要太快作出結論,我並不是說每個人應該都要只在消費者必需品以及醫療保健區塊當中投資,而只是藉由這樣的結果來告訴你順勢而行可能會比逆勢上游要幸運一些。在工業和原物料當中仍然有一些獲利的好方法(低報酬但卻有著高資本支出的企業通常來說會比較乏人問津,也相對便宜)。當然這最重要的還是取決於你用什麼價格買進、用什麼價格賣出。我認為目前在醫療保健和消費者必需品產業當中有許多公司的價格已經太高了。

或許從這篇文章的討論當中可以獲得一個結論:聰明的漁夫花了很多時間去研究哪一個池子的魚密度是最高的,並以此來升級他的設備和配套的技巧。(譯者/Ing)

《GuruFocus》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)