1

產業

上一篇文章簡單介紹過 77 乳加巧克力發展歷程以及宏亞(1236-TW)公司目前的策略,作為一個合格的投資人,可不能聽完公司樂觀的展望就下單買股,現在就一起來看看這家老牌巧克力大廠的財務體質吧。

宏亞 2013 年到 2017 年間的營收趨勢並不樂觀,在 2013 年到 2016 年間營收累計衰退 42%,主要原因為市場需求降低以及在中國市場發展不佳。

在分析營收變化原因前我們先了解宏亞的營收比重變化,由於近年並未新增或處分任何事業體,因此在 2013 年到 2017 年間公司營收來源不變,同時因為三大事業體都屬於休閒食品產業,相似的發展情況也讓比重維持穩定,77 巧克力在每個年度都貢獻超過 60% 的營收,而禮坊的營收約佔 30%。

終端需求方面,宏亞的核心品牌 77 巧克力在 2017 年前缺乏變化,而過去塑造的形象包含平價、高甜味等都不利於在目前的休閒食品市場競爭,此外進口零嘴的多樣化進一步降低消費者購買77巧克力的動機,而囍餅方面則跟台灣結婚對數減少以及送禮文化淡化相關,在 2017 年前宏亞以推出新品牌的方式來應對市場變化,然而市場競爭過於激烈,新品牌難以維持一定的市佔率,反倒是多了大筆行銷支出。

上一篇文中我們提到宏亞在 2017 年時開始專注於舊有品牌,如 77 巧克力與新貴派都推出新品牌,77 巧克力與超商合作的期間限定產品更是大獲好評,這些策略讓營收在 2018 年出現睽違已久的正成長,但休閒食品市場競爭激烈,宏亞需要維持創新,否則營收很可能繼續衰退。

另一方面中國市場也對近兩年營收有負面影響,原因並非中國需求不足,而是通路端出狀況,過去宏亞依賴中國當地經銷商,但經銷商忠誠度不足,反而影響銷售效率,因此 2017 年時公司在中國成立經營團隊,跟當地經銷商合作,積極擴展超市、超商、量販、電商等通路。

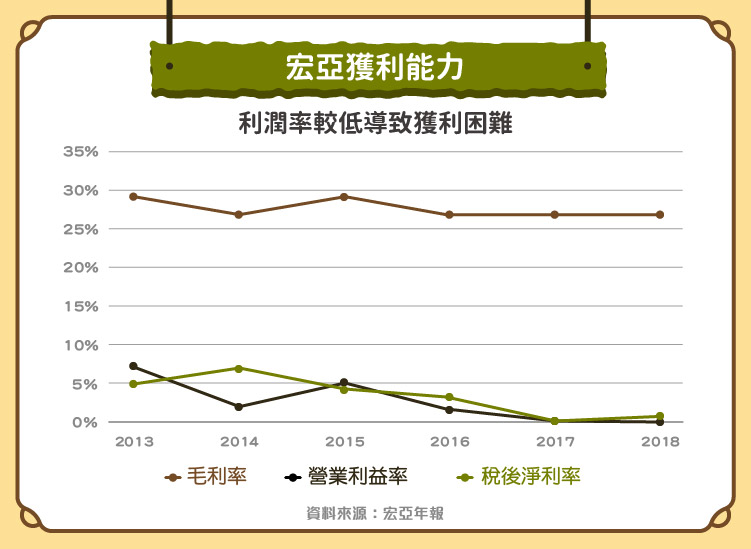

相對於公司營收在 2013 到 2017 年間衰退明顯,宏亞的獲利能力倒沒有特別的趨勢,毛利率在五年間都維持在 25% 至 30% 之間,而營業利益率雖然長期來看有下滑的趨勢,從 2013 年的 7% 下滑到近兩年將近 0%。

從毛利率穩定這點來看,宏亞控管生產成本的能力穩定,也沒有因為競爭激烈而降價導致毛利率下降的情形,這對於處於成熟期的公司來說非常重要。但營業利益方面就比較不樂觀了,過去幾年內銷售費用占營收比重持續增加,這可能跟前面提到的宏亞積極發展新品牌相關,同時發展中國市場通路的費用也增加銷售費用的負擔。

隨著公司減少發展新品牌且中國通路策略也在進行調整,營業利益率終於是在 2018 年回升,但投資人別對獲利率回升有太高的期待,畢竟市場競爭激烈,要成長勢必得投入大量資源在行銷上,並對營業利益率造成壓力。

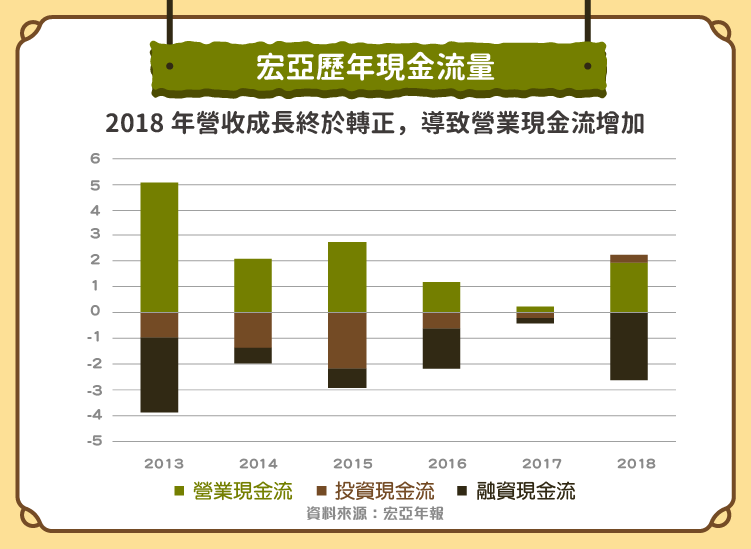

現金流量可以用來判斷企業的獲利是“真”是“假”,照理來說企業的獲利若有提升應該要連動帶著營業現金流的成長,若是如此即可推論公司的獲利為真,有現金流量的輔助,能使得判斷較為準確。從宏亞歷年的現金流可以看出宏亞的營業現金流與獲利及營收呈現正相關,2018 年營業現金流的大幅上升也與營收自 2013 年首次擺脫衰退有關,即可推論宏亞逐漸找到了發展方向,成功從營收連續 5 年的衰退中走出來。

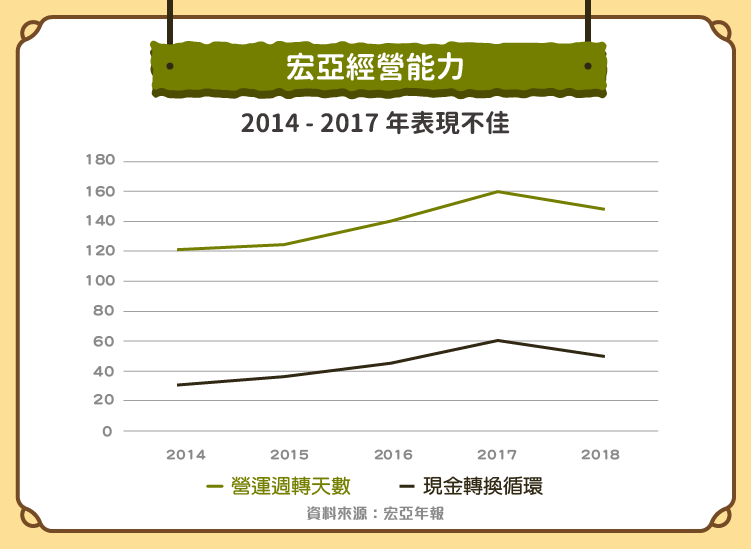

接著我們來看宏亞在經營能力方面的表現,因為宏亞本身的產品為包裝食品,在存貨周轉率方面能很明顯地表現出來消費者與零售商對其買不買單,但從營運周轉天數看來,存貨周轉、應收帳款周轉天數在 2014-2017 年都是上升的趨勢,代表消費者在產品的埋單程度與零售商的議價能力都較差。在這段期間內現金轉換循環也是上升趨勢,可以很明顯看到宏亞的經營能力表現不佳。但 2018 年因為新產品的推出以及與超商合作的成效優良等原因,營收終於呈現正成長,使宏亞在 2018 年的經營效率終於有好轉,但未來要如何維持像 2018 年一樣的佳績,將成為宏亞必須面對一大難題。

觀察宏亞的財務面,不難發現 2018 年是公司非常關鍵的一年,營收與獲利率都出現成長,這證明宏亞目前策略的方向是合理的,但要回到 2013 年的水準則需要公司持續執行正確的策略才行。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

併購大幅提升營業收益.png)

電競硬體後進者_-.png)

電商毛利率保衛戰_-.png)