1

全球

中國過去四十年的增長是令人矚目的。具體到微觀層面,不少企業開始活躍到了全球市場的舞台上,不少股票在短短十幾年間給投資者帶來了上百倍的回報。然而,一個無可爭議的事實是,隨著中國經濟體量的變大,那樣迅猛增長的時代已經告一段落了。

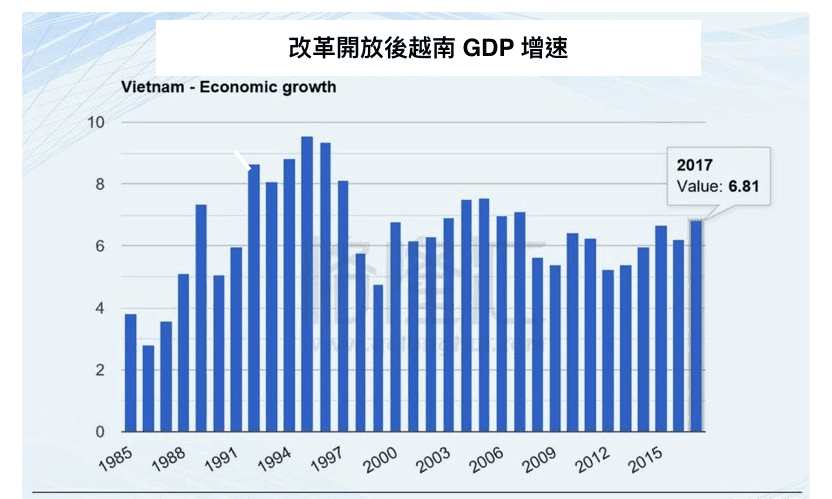

中國已經不再是這樣飛速增長的時代,而在中國眼皮子底下有一個有發展潛力的地方——越南。在一月中國公布了十年新低的GDP季度增速的同時,越南公布了四季度經濟數據,2018 年四季度越南GDP實現了 7.31 %的高速增長,2018年GDP增速 7.08%,創下了 2008 年以來的新高。這一高速增長引起了資本市場的關注,近期許多團隊到越南調研,那麽越南能否成為下一個中國?投資越南到底值得不值得?現在就讓我們一起來看一看。

從總量上講,越南經濟總量排在世界 40 位之後,約為中國深圳的 2/3,人口 1 億,但從經濟增速上看,越南 1986 年改革開放,2001年越共九大召開,確定建立社會主義市場經濟體制,開啟了市場經濟發展道路,在此之後越南經濟高速增長。和其他新興市場國家一樣,越南也受到全球經濟的影響,在 2008 年全球金融危機浪潮中,一些結構性問題、企業開工不足問題、銀行業壞賬問題等等引起了經濟的下滑。2016 年到 2017 年期間,越南政府出台了一系列宏觀政策刺激越南經濟逐漸復甦,造就了近兩年來越南經濟的加速增長。

2018 年越南經濟增速創下了近十年新高。從生產端看,第一產業對GDP貢獻率 8.7%;第二產業對GDP貢獻率 49%;第三產業對GDP貢獻率 43%。二產對經濟的貢獻最為巨大,其中製造業增速約 13%,是經濟增長的主要驅動,但從越南整體的工業發展水平來看,工業技術仍薄弱,以原物料加工為主,產業配套還不夠完善,這與改革開放初期的中國相似。

從需求端看,近年來越南經濟快速增長的主要因素是出口,特別是外國直接投資帶動了越南經濟發展。越南是出口導向型經濟,2018年越南商品出口額同比增長 13.8%,成為經濟發展的亮點。據《越南投資評論》2018年報道,目前越南外商投資企業聘用超 200萬雇員,發展投資資金的 25%是外資,工業產值中的一半由FDI企業創造,70%左右的出口是外國直接投資帶來。中國許多傳統領域的企業,面對國內步步上揚的工資,也有不少去越南投資建廠。

越南外商投資高企的背後,主要有以下幾個原因:

1)從政治上看,越南當前政局較為穩定。

2)從成本上看,越南的土地和勞動力成本更加低廉。目前越南正處於勞動力紅利期,2017 年人口總數達到 9,370 萬,在東南亞排名第三,即將成為亞洲第八個人口超過一億的國家。越南的人口結構更為年輕,從 2017 年的預估數據看,越南的人口中位數年齡僅有 30.5 歲,而中國則為 37.4 歲。根據Jetor的數據顯示,同樣的崗位,越南的人工約為中國的 1/3。相較之下,越南年輕勞動力資源相對豐富,也較中國便宜。

在越南投資建廠也享有優惠的稅收政策,如越南政府鼓勵投資企業可以享受企業所得稅免二減四、中部北部地區免四減九等優惠;部分地區免固定資產進口關稅及從投產之日起免前 5 年原料、物資或半成品進口關稅,屬於出口產品生產加工可免征出口關稅或退稅;租用A區土地最長減免 15 年,B區最長減免 11 年等政策。因此企業在越南建廠有很大的成本優勢。

3)語言統一,印度同樣擁有眾多低廉的勞動力,但由於印度的聯邦制度,印度各邦說不一樣的語言,由語言造成的文化差異會導致企業的管理難度加大,越南則不存在這一問題。

4)匯率穩定,近五年越盾匯率保持穩定。這主要得益於越南加大吸引外國投資,通過出口導向型經濟不斷積累外匯。2017 年越南外匯儲備達到 430 億美元,較上一年增長 13.16%。

除了上述原因,越南也已經融入了國際經濟體系。迄今為止,越南與其他國家之間簽署了 16 個自由貿易協定(FTA),尤其是與歐盟、日本、韓國等發達國家之間均簽署了FTA。例如,去年越南與歐盟簽訂的《越南與歐盟自由貿易協定》(EVFTA)根據協定,歐盟將免除越南輸往歐盟 85.6%稅項貨品關稅,並在後續 7 年期間將廢除稅項比例提升到 99%,這將為越南出口,尤其是鞋服產品出口注入強大的活力。去年 11 月 12 日,越南成為第七個核準“跨太平洋夥伴全面進展協定”(CPTPP)的國家,協定將有助於促進越南對亞洲、美洲、大洋洲等市場的出口,尤其是日本、澳大利亞和加拿大市場。因此在當前中美貿易摩擦進程中,一些台灣廠商已經把部分廠搬到了越南胡志明和其他的一些城市以規避中國可能面臨的高額的出口稅收風險。

但是在越南投資也存在兩個明顯的問題:

首先,越南的勞動力存在多而不精的問題。越南的勞動資源雖然豐富,但是越南全國近 77%的勞動者(超過 4,300 萬人)缺乏專門技術水準,持有文憑的勞工人數比率是 23.5%。根據《全球競爭力報告 2016 – 2017》,在全球 138 個國家中,越南勞動力市場效率排在第 63 位,而中國排在第 39 位。越南經濟與政策研究所(VEPR)2018 年 5 月 8 日也公布了一份越南勞動生產力評估報告:2015 年越南勞動生產力在東北亞國家(包括:日本、韓國、中國)與東盟國家(包括:新加坡、泰國、馬來西亞、菲律賓、印尼、柬埔寨)中排名最後。加工製造業、建築業、運輸業、物流業及通訊業的生產力與其他國家相比最低,農業、電力、水力、天然氣、批發、零售及維修等生產力僅略高於柬埔寨。因此從勞動質量上講越南不如中國。

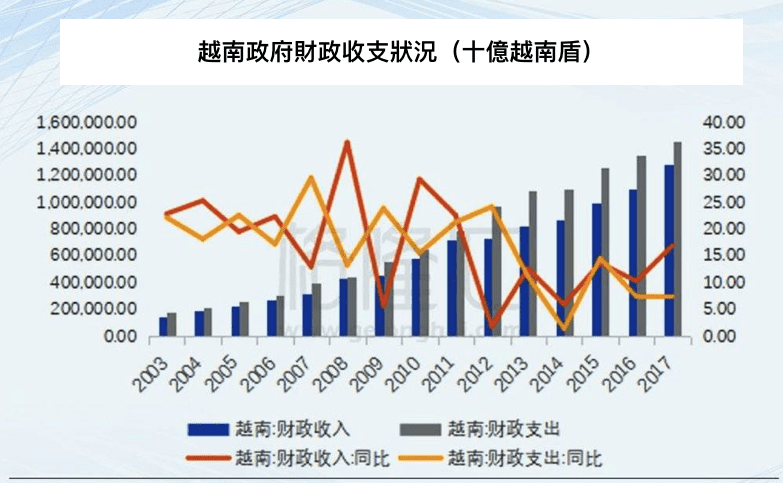

另外,越南的基礎設施較為落後。目前越南還沒有貫穿全境的高速公路,運輸道路欠開發,道路狹窄,居民密集,堵塞嚴重。部分公路的限速在 40-60 公里/小時。因此在越南建廠的運輸效率相對較低,生產成本高。同時水利、電力不足,由於供給缺口大,有時會出現停水、停電的事故,影響正常的生活及生產活動。另外通訊基礎設施落後,電信費用高昂。越南基建落後的背後是政府財政赤字的高企,越南土地是私有化,因此不能走土地財政的道路,且越南的國企數量不多,盈利性相對較差,因此越南政府實則是“窮政府”,實際赤字率在 5.5%到 6% 以上。為了彌補赤字政府發行了大量債券,2016 年以來,政府發行的債券占當年GDP均超過 60%。

近兩年越南提出了基建改造計劃,比如《關於調整越南 2020 年至 2050 鐵路交通運輸發展規劃》決定在 2020 年後發展高速鐵路;《到 2020 年及遠景 2030 年的越南高速公路網的發展規劃》提出到 2020 年將建成高速公路 2,703 公里,占全國高速公路網總長度的 42.1%。

亞洲開發銀行(ADB)數據顯示,2017年越南公共及民間部門近年的基建投資支出,占國內生產毛額(GDP)比率達 5.7%,在亞洲僅次於中國的6.8%。根據亞銀估計,到 2030 年前,亞洲新興經濟體需要 26 兆美元進行包括興建交通網、提升供水量及質量,及加強公共衛生系統的基建投資。因此,未來隨著越南國內經濟增速的穩步增長,政府收入有望得到改善,越南的基建投資或將面臨高速增長。

從消費上看,越南目前擁有1億的人口,在人口結構上以 20 歲到 50 歲為主,而這一部分的人是最具有消費能力的,相比於中國,越南人民傾向於消費,中國人民更愛儲蓄,數據顯示中國儲蓄率達到 60%,越南卻只有 28%。年輕化的人口結構將為越南帶來了巨大的消費潛力。

另外,當前越南房地產雖然已經經歷了一波漲幅,但並未對居民槓桿率產生過大的影響,地產對消費的擠壓作用相對可控,且家電和汽車等主要消費產品的居民保有量仍然較低,隨著越南居民人均可支配收入的上漲,消費對經濟的牽引能力依然巨大。

從中期來看,越南依賴出口和外國直接投資可以成為一個中等收入國家,出現越來越多的中產階級的消費者,消費可以成為經濟的另一個支撐點。基於前面對基建、消費和出口幾個角度的綜合分析,未來在越南政局穩定的前提下,經濟大概率會維持當前的高速增長,那麼高速增長的經濟是否會帶來通貨膨脹的風險?

從歷史數據看,越南政府對於經濟的把控能力較強,2014 年後越南的CPI的波動降低,現維持在 5%左右,屬於較溫和的通貨膨脹類型。2018 年政府擔心經濟過熱貨幣政策收緊,但受益於外商投資和農業的增長,全年GDP增速未受影響,通脹也良性回落。根據 2018 年 12 月 29 日公佈的數據顯示,CPI同比增速已經降至 2.98%(年率)的低水平。溫和的通脹加上前面提到的穩定的匯率為越南的貨幣政策提供了一定的操作空間。

分析了越南經濟的基本面後,我們發現雖然越南的經濟總量與中國相差甚遠,但發展路徑卻和中國有著相似之處。例如,越南與中國都曾是出口導向型經濟、投資都集中在公有項目上,都曾著力擴大內需等。改革開放後中國經濟高速增長主要取決於人口紅利的釋放,低廉的勞動力為中國在國際市場上帶來了巨大的競爭力,而現階段的越南也同樣因人口紅利而崛起,那麼現階段的越南相當於哪個階段的中國?

一般認為,越南經濟整體的發展程度比中國落後 15 年左右,具體可以從以下幾個維度來看:

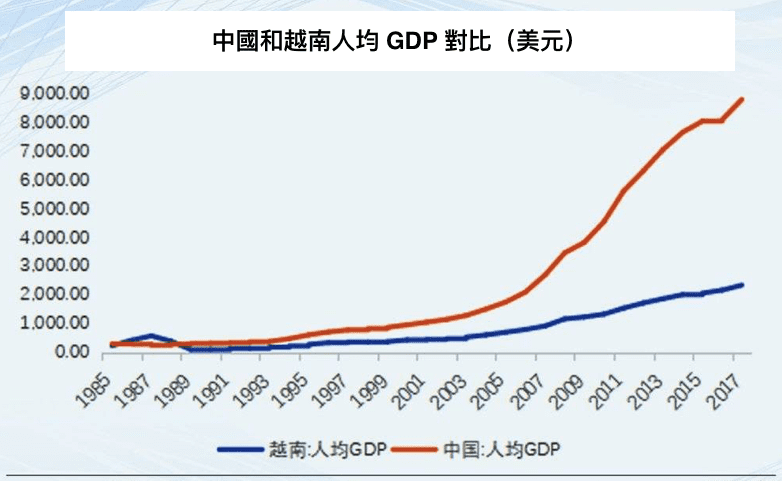

從人口結構看,越南人口結構接近 2007 年的中國:越南 2016 年勞動人口(15-64)占比約 70.0 %,接近中國 2003 年的水平(70.4%);從房地產角度,越南 2016 年首次購房人口占比為 32.9%,與 2007 年中國(33.2%)接近。從收入水平看,越南收入水平接近 2006 年的中國:從人均GDP和可支配收入的角度看,越南 2017 年人均GDP約 2,343.12 美元,越南 2016 年人均可支配收入水平為 1,603 美元,與中國 2006 年接近。

從城鎮化水平看,越南城鎮化水平接近 2000 年的中國:越南 2018 年末城鎮化水平約 36%,相當於 2000 年中國(36.2%)的水平。從城市規劃看,越南城市規划水平接近 1995 年的中國:越南胡志明市的城市建設幾乎和上海一樣,目前類似於上海 1995 年的水平,胡志明地鐵 1 號線2012 年動工,原計劃五年後的 2017 年運營(目前尚未完工),上海地鐵1號線從 1995 年試全線正式運營。

從房價上看,越南典型樓盤房價絶對價格水平接近 2006 年的中國:如胡志明市目前最貴的新房樓盤CENTENNIAL,目前售價在 1.3 萬美金左右,約 8 萬人民幣,上海高端樓盤湯臣一品在 2005 年開盤時價格接近11萬元,而從目前胡志明的絶對價格水平看也和 10 年前上海的絶對價格水平相對接近,高端樓盤售價 2,200 美元左右。

回顧中國近 15 年間的經濟走勢,改革開放後,中國依靠著巨大的人口紅利,又幸運地趕上了全球化進程,成為了世界工廠,入世後更是依靠著強勁的出口獲得了經濟的高速增長。2008 年受世界金融危機拖累經濟開始出現下滑,但更重要的是中國工業就業增速從 2008 年開始顯著下降,這意味著中國工業化在 2008 年左右達到頂峰,進入下滑區間,為對沖經濟下行,2008 年年底政府開始推出 4 萬億經濟刺激計劃,維持經濟高速增長的同時也造就了地產和股市巨大的泡沫。

2011 年前後,中國的人口紅利出現了拐點,與此同時城市化進程減弱,勞動人口總供給開始下降,穩定經濟增速短期內最有效的手段就是提高投資增速,因此政府在 2009 年- 2016 年期間維持了 19 %的投資增速。同時為擴大總需求,2014 年左右推出棚戶區改造,拉動地產需求,這也造就了 2017 年的經濟新週期,2018 年隨著去槓桿的持續發力,經濟再次出現下滑……

今天的越南雖然與中國 15 年前的經濟發展水平相似,但時代背景已變,外部的發展環境也有所不同,因此很難用 15 年前中國的發展去推演越南未來的發展。但從當前越南的基建水平,家電和汽車保有量,城鎮化率和房價、信息化程度等方面看,未來越南的房地產業、上游的鋼鐵、有色和建材行業、家電和汽車製造業、通信電子等行業的機會值得關注。不過未來中越政治前景未明,資本管制問題也還需注意。

巴菲特曾說:“人生就像滾雪球。最重要之事是發現厚厚的積雪和長長的山坡”。中國過去無疑是這樣的長長的雪道,這條雪道上產生了許多十倍股、百倍股。那誰會是下一個這樣的雪道?目前看來,越南的潛力是非常大的。

越南目前的經濟發展水平相當於 15 年前的中國左右。我們知道,那個時候的中國,正站在加入WTO,經濟發展大爆發的前夕。目前國際上許多貿易條件都向著有利於越南的方向走,中國也有些落後的產能開始轉向越南,越南也擁有當年中國的人口紅利來承接這些產能轉移。從宏觀的視角看,越南是下一條長長的雪道的可能性非常大,值得關注,值得下注。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

從日本泡沫化的罪與罰-看中國的經濟泡沫-_-.png)