編按:本篇文章於 2018 年首次發布。時隔兩年後,新冠疫情鋪天蓋地席捲而來,細品該篇文章,便能察覺一些市場的相似之處。僅以「歷史不會重演,又總會驚人地相似」一語與各位共勉之。

大約一年半前,我寫了一篇文章叫做《市場觸頂的跡象》,這篇文章對我來說很重要,因為我從很多讀者那獲得了正面的回饋。另外,由於我的公司並不認同這篇文章的看法,所以他們還要求我停止為 RealMoney 寫作,我差點也丟了原本的工作,好在這兩件事最後都並未發生。

你們現在將看到的文章碰巧代表我任職公司的看法,因為我的公司現在觀點已經變得跟我一樣,不過我並沒有直接掌管公司的投資行動。我這邊想要做的事,主要是用我之前寫過關於住宅房市的邏輯,來解釋為何我認為住宅房市即將觸頂,而且我們有理由開始悲觀。

投資人轉為動能導向

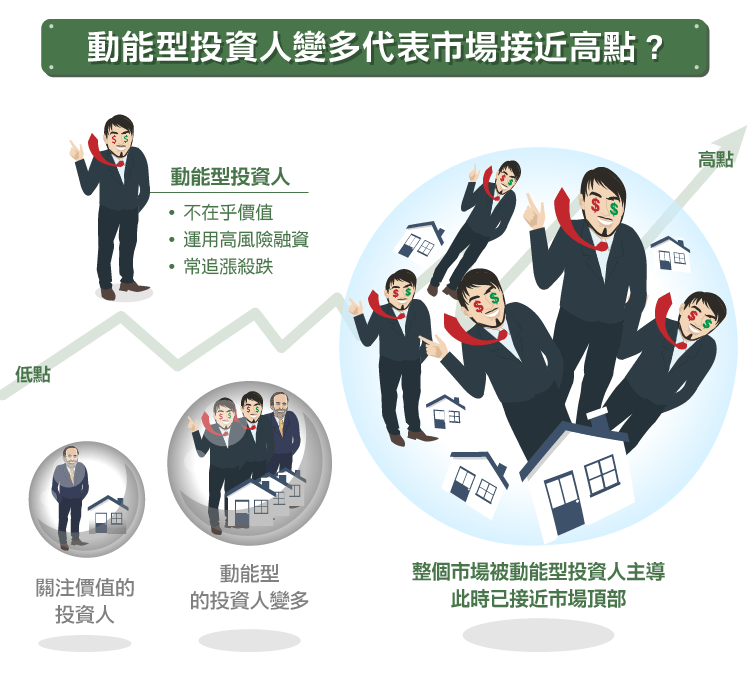

單靠估值這個因素來作多或作空市場是不夠的。愚昧是無限的,雙倍的無限仍是無限,而雙倍的愚昧也仍是愚昧。不論價格高低,當市場參與者轉為以趨勢導向來預期未來,只會使愚昧的估值變得更加愚昧。動能導向的投資人並不在乎真正的價值,他們在市場上漲時買入,市場下跌時拋售。

目前我在住宅房地產市場看到的狀況就是上述這樣,很多急著進場的人認為這是他們最後的機會,於是利用有風險的融資方式來買房。同時,我也讀到一些文章說有買家因為自己等太久,現在房價他們已經買不起而感到失望的故事。我偶爾會從少數文章或電子郵件上看到有聰明的人正在賣房或出租,不過這些仍是少數的人。

目前看來住宅房地產價格持續攀升,尤其是在沿海地區的熱門市場,這讓我感覺由動能導向的房價會再持續上漲一下子,直到沒有新的流動性可以讓泡沫繼續擴張才會破裂。

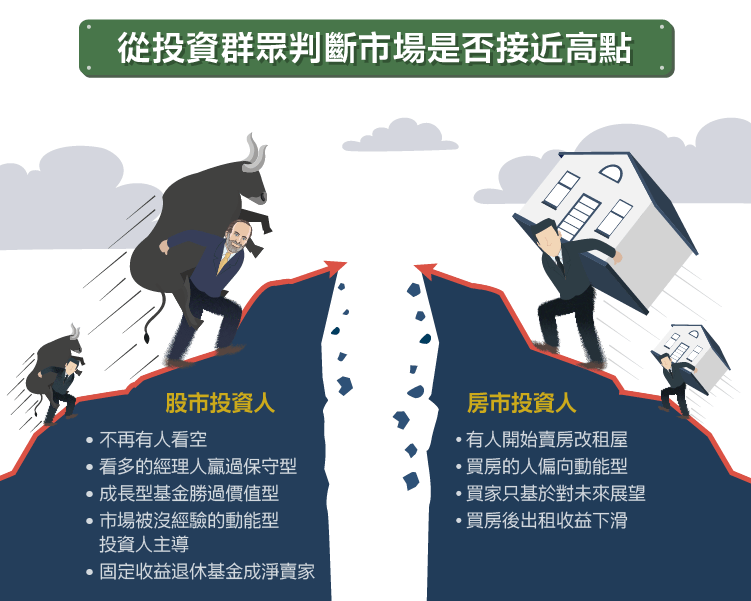

股市中當以下狀況發生時代表市場即將觸頂:

- 放空的人全部被殲滅,你不再聽到有人看空。投資市場上,只會放空的基金通常都會面臨尷尬的局面。

- 只會看多的經理人大勝保守型投資人。2000 年初期,有許多出色的價值投資人在股市觸頂前曾短暫放棄自己的立場,其中著名的人有 Julian Robertson、George Vanderheiden、Robert Sanborn、Gary Brinson 和 Stanley Druckenmiller。

- 對估值敏感的投資人開始囤積現金。巴菲特(Warren Buffett)是個很好的例子,當巴菲特說他不買科技股,不代表他不了解科技公司,而是他不懂花費大筆資本的科技公司要怎麼賺取好的股東權益報酬率(ROE)。

- 成長型基金經理人的投資績效優於價值型經理人。(其中成長型是指經理人試圖為企業未來發展做出定論,不太關注價值。價值型經理人則是關注企業內在價值,比較不去定論企業未來)簡單來說,這種狀況指的就是企業未來前景成為了主導股價的主要因素。

- 市場當中有一大群投資人對動能導向的投資策略感到深信不疑。當這種策略主導了市場,市場的表現會很不相同。真實價格的波動性會升高,這個趨勢會持續一陣子,不過跌勢會來得又快又深。

- 市場被一群沒有經驗的動能導向投資人主導。我最喜歡看《CNBC》來觀察這點,我會觀察上這節目專家的年齡、經驗以及他對市場判斷的原因。當市場接近觸頂時,這些專家會比較年輕、比較新,而且也比較不嚴格。資深投資人通常對風險的控管很好,而且一定程度上相信市場會回歸均值。沒經驗的投資人通常會跟隨趨勢,他們喜歡買看起來成功的股票,然後賣出看來失敗的股票。

- 固定收益退休基金成為賣家。他們會賣出股票來重新平衡權重。

房市跟股市的差異

- 房子每天都會被持有者使用,而股票則非如此。

- 我們可以放空股票,但無法放空房屋。(我個人不希望有人想到方法來這麼做,我們已經有充足的流動性了)一個人最多只能賣出自己的房子或是出租。

- 只看多的經理人可能和沒有負債的房屋擁有者一樣,他們不需要增加貸款來搬進更大的房子。從投資的角度來看,我會盡量避免投資股票或持有房屋時對照什麼事情是「原本有可能發生」的,因為這會讓人感到害怕。

- 我注意到有些人(我確定這些人精神上沒有問題)賣出房子並開始租屋,這對我來說和看淡股市或其它風險資產是一樣的做法。這個人並不是因為報酬率轉負,而是因為發現熱門市場的租屋比率真的非常低,導致了租金便宜的狀況。這狀況不考慮房價漲跌的因素,但當一個人租屋付的錢相比買房更划算,這對於房市是負面的消息。

- 我提到動能導向策略的觀點在這裡也用得上。當出現很多合約暴漲、大量不專業的投資人(不是買自己了解東西的人)對市場興趣高昂,這時房市投資就存在著大量的動能導向。大家買入是因為價格上漲,有些人認為這是最後一次的機會,自己一定要趕上這班車。然而,市場高昂的動能只能維持短暫的時間,去年秋天市場降溫的狀況還沒復甦。

- 價值和成長的狀況並不適用於房市,但現在基於未來展望而買進的房市投資人變多了,這點和成長型投資有點相似。

- 我自己有一個看法,我認為現在於房地產市場賺錢的人沒有經驗,而且比多數的商業人士還要不謹慎。他們只看到潛在的獲利,但沒想到可能的虧損。

- 可惜的是你很難只持有部分的房屋,房屋的持有大部分都是獨立狀況。

- 運用價值投資的概念,我們可以來檢視一下住宅房市產出的獲利能力。我們可以比較擁有者從房市收取的租金,以及他透過融資投資房市所需的成本。我現在看到越來越多沿海房市的租金收益和房貸相比越來越少。房價上漲不再是個好事,而是讓投資人脫困的必要條件。將目前的狀況和 2000 年融資投資科技股的人對比,當時的人們用現金購買升值的資產,後來他們持有的部位開始貶值,最後在恐慌中賣出所有部位。

觀察企業行為

企業會回應市場參與者給予的信號。市場快觸頂時,資金很廉價,企業會利用機會來取得資金。下列是市場快觸頂時企業會有的行為:

- IPO 企業的品質降低。我這裡的品質是指有持續競爭優勢的公司,而且能持續一段時間產出超越資金成本的 ROE。

- 市場認為風險投資人不會出錯,所以企業的資金都流到風險投資人手中。

- 企業達到獲利目標成為最重要的事,企業開始忽略資產負債表、營運現金流等事情。

- 企業可見和不可見的負債比例很高,有各種證券化和融資工具出現,資產負債表上看不到的負債變得非常普遍。

- 一些投機的企業沒有足夠的現金流來融資。這個狀況會在晚期發生,很多投機企業這時會用盡現金,而且無法再找到新的資金因此破產。這會導致監管審查變得嚴格,監管機構對於放貸給投機企業的態度將改變。

- 會計的重點要素品質降低。企業有很大一部分的獲利來自應計項目,而不是營運現金流。

- 股利發放變得較少。越來越少公司在發放股利,股利佔獲利和自由現金流的比例下滑。

總結來說,現金是企業的生命支柱,在投機氣氛蔓延的時期要緊盯企業現金,沒有任何一種會計項目可以像現金一樣在危機時提供相同的確定性。

房市和股市的差異

- 每當一棟房子賣出時,就像私人 IPO 一樣,不過買家只有一個。

- 沒有意外的,當利率低時,建商都會利用這項優勢,蓋更多的房屋來滿足供給。但當狀況變成僅由利率導向,而非來自於人們真實收入的增加時,房市新買家的品質會變低,因為現在他們能買入以前無法融資買到的房子。但當他們的收入水平下滑,他們會沒有任何安全邊際繼續持有房子。

- 目前住宅房市的私人投資人已經增加數倍,這點和風險投資公司增加的狀況類似。

- 買房者的貸款創新高。這點遍及第二、第三房貸以及次貸市場,只需支付利息的房貸變得很普遍。

- 房市中,預估獲利代表每月能夠繳出房貸。這點惡化的程度比以前小。

其它指標

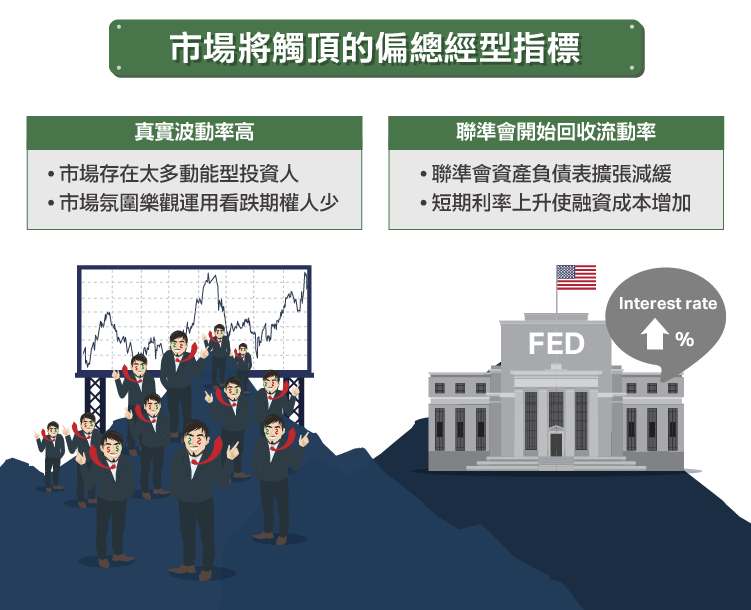

下面兩個因素和投資人和企業行為相比較偏向總體經濟,不過仍然非常重要。市場接近頂部時,下面的這些趨勢將發生:

- 隱藏波動率低,但真實波動率高。當市場存在很多動能導向的投資人,價格的波動會更劇烈。同時,運用看跌期權避險的人也會變少,因為市場的氛圍太樂觀。

- 當聯準會開始收回流動率。聯準會資產負債表的擴張開始放緩,這會導致短期利率上升,讓融資成本變貴。這狀況會使經濟放緩,投機的企業此時會受創最深。必須記住貨幣政策實施後會在 6 到 18 個月後開始發酵。這個指標也可以反向運用,觀察何時聯準會開始釋放流動性。

我發現不同的指標也可運用在市場觸底和觸頂,所以不要盲目的利用這些指標反向觀察來摸底。

房地產並沒有期權市場,不過聯準會仍是影響房市的主要因素。當聯準會開始回收流動性,房價就算沒反轉漲勢也會放緩。如同股票市場,這狀況會發生在聯準會實施政策後的 6 到 18 個月後。這是另一個 “別跟聯準會作對” 的例子。

現在還不是頂部

目前有很多原因值得擔憂,許多市場的估值過高,融資成本也很便宜,同時有很多動能導向的投資人加入市場,預估獲利又再次成為了最重要的事。然而,市場觸頂並不會馬上發生,下列為原因:

- 聯準會還沒有動作,流動性還非常充足,或者也可以說太過充足。

- 真實價格的波動不明顯

- 自從過去幾年發生的會計醜聞後,許多企業重新整頓了他們的會計,而且變得比較保守。

- 營運現金流佔目前企業獲利的比例仍高,股利發放也越來越多。

- 企業負債沒有降低,但多數企業都成功運用低利率的環境再融資。

- 保守型的基金經理人還沒被開除

- 多數 IPO 的公司品質還沒有很差

並不一定要上述所有的條件都出現市場才會觸頂,當這些狀況都逐漸出現才會讓我擔憂,不過這還不是現在的狀況。

我的一些指標看來不夠明確而且需要客觀的判斷,不過至少比什麼都沒有好,而且這也讓我避開了 1999 年和 2000 年的大跌。我希望自己能在市場接近頂部時再次避開。

當前市場氛圍和一年前相比較不吸引人,不過仍有一些會計乾淨而且估值合理的公司值得買入。現在看多市場對我來說比盤整較有吸引力,不過還不會看空。

我會重新將標題改成 “頂部將要到來”,我認為值得擔心的原因仍存在:

- 部分市場的估值過高

- 負債成本廉價

- 動能導向投資人增加

- 預估獲利再次成為最重要的事

不過有一些事讓我感到更悲觀:

- 聯準會回收流動性立場強硬,市場流動性匱乏

- 資產價值的評估被誇大,金融機構對融資態度變嚴格

- 房屋持有者的安全邊際比以前更小

- 一般房屋買家的貸款增加

- 民眾為了新房屋付出的資金比應該付得更多

我現在決定看空房市價格(至少在熱門的沿海市場),不過我了解市場的動能可能會讓價格再維持一段時間,市場就是這樣。

然而,我仍看空蓋房子的建商以及融資給他們的人。目前的狀況並沒有能力來維持對房市的融資。不論是利率的升高,或者是民眾支付房價的能力下滑都會讓市場震盪。這就是我們未來幾年將面臨的轉捩點。(編譯:Chao ∣ 原文發表於 2005.05.20)

《The Aleph Blog》授權轉載

【延伸閱讀】