巴菲特(Warren Buffett)的老師班傑明・葛拉漢(Ben Graham)由於其兩本知名的投資著作而聞名。當然,葛拉漢除了是個傑出的作者跟教育者外,在投資領域也是個真正的實踐者,這是非常難能可貴的。換句話說,他不只是傳教,甚至也實踐了,而且兩者都做得極好。

葛拉漢的投資紀錄相當驚人,他在葛拉漢.紐曼公司(Graham Newman)合夥人時期,年化報酬率約為 20%。不過他之所以如此出名,仍是因為其著作《證券分析(Security Analysis)》與《智慧型股票投資人(The Intelligent Investor)》。

其實,葛拉漢還有一本比較不知名的著作——《葛拉漢教你讀懂財務報表(The Interpretation of Financial Statements)》。可能是由於其較硬的內容,這本書的知名度並不高。這本書寫於 1937 年,寫於《證券分析》之後、《智慧型股票投資人》之前;內容份量並不多,可以很簡單的在假日閱讀完整本書。正如同書名,此書的內容主要是會計與財務報表的教學。對於那些沒有會計背景,但卻對基本面投資有興趣的來人說,我非常推薦可以閱讀此書。

我向來對研究葛拉漢的論述很有興趣,不論是基本或是進階的主題。我買這本書有一段時間了,不過一直沒時間從頭開始好好讀完。近期正巧有空,才完整把此書讀完。我打算寫一下我的讀後心得,同時也會引用書中的一些段落。

正如前述所說,本書多數的內容圍繞在解讀財務報表的基本面。不過,書中仍有一些亮點,可以一探葛拉漢的投資哲學。

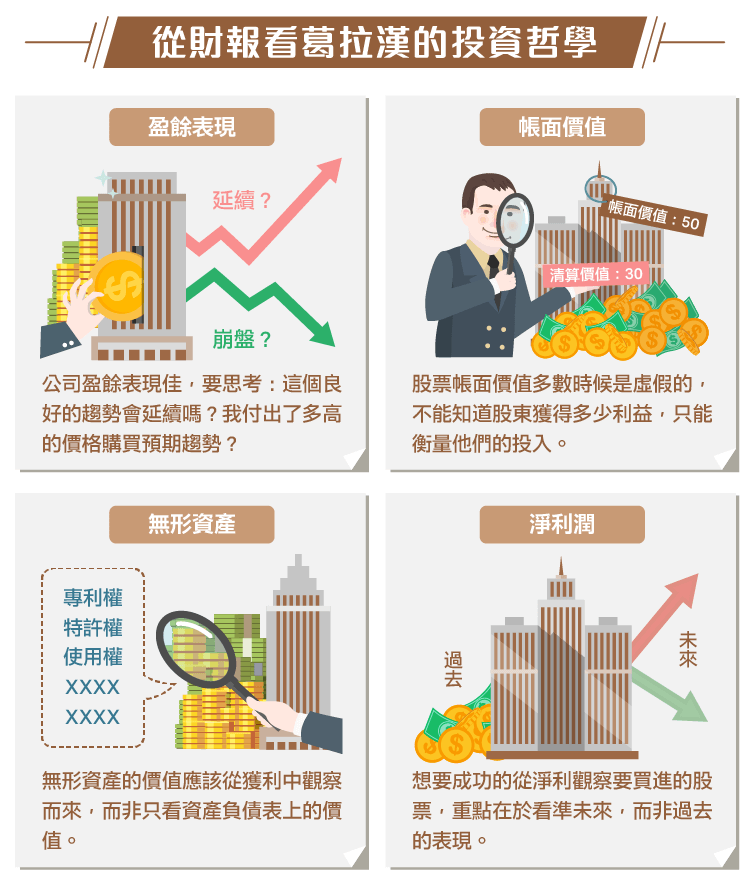

從財報一探葛拉漢的投資哲學

這邊有幾個書中的論述,可以顯示葛拉漢認為企業的獲利來自於其內在價值的重要性。若你不知道作者是誰,你很可能以為這些話是彼得・林區(Peter Lynch)或菲利普・費雪(Phil Fisher)所說的。而且,這些關於盈餘重要性的論述,可是當美國還深陷大蕭條和股災的背景中所寫下的。

那麼,讓我們來看看葛拉漢對於如何評價企業營運,以及對盈餘能力重要性的看法吧!

“除了銀行、保險公司或投資信託這類型公司,只有極少數的產業其帳面價值或清算價值會在證券分析中扮演重要角色。”

“在大多數成功的投資案例中,其背景都是依賴著公司的盈餘能力。”

“整體來說,一般股票的價格主要是由盈餘展望所影響。”

- 普通股價格、價值、盈餘趨勢

“企業若是僅有微小機會能提升盈餘,其普通股的本益比會相對較低(低於 15 倍);企業的盈餘展望若較佳,其本益比則會相對較高(高於 15 倍)。”

“很顯然地,大家都期望企業的毛利和淨利有好的表現趨勢。”

“然而,因為公司盈餘表現趨勢佳而想要買入前,應該先思考兩個問題:我有多肯定這個良好的趨勢會繼續延續下去?為了這個可持續的預期趨勢,我付出了多高的價格購買?”

- 帳面價值

“股票的帳面價值,多數時候僅是一種虛假的價值。”

“若一家公司開始清算其資產價值,這些資產的價值通常都比資產負債表上的帳面價值低許多。明顯的減損差異,會顯示在存貨出清,以及固定資產價值龐大的實質下滑。”

巴菲特在 1960 年代中期,以低於帳面價值約 40% 購買波克夏(Berkshire Hathaway, BRK.A-US)時,一定沒有讀到這一段。

“帳面價值真正衡量的,並不是股東能從企業(清算價值)中取得多少利益,而是他們投入了多少到這個企業中。”

- 無形資產

“一般來說,如果要給資產負債比上的無形資產一個數字,應該只能給予很小的價值。這些無形資產或許真的有龐大的價值,但這些價值應該從獲利中觀察而來,而非資產負債表中。換句話說,這些無形資產的獲利能力才重要,而非資產負債表上的價值。”

- 淨利潤

“想要成功的從淨利觀察要買進的股票,重點在於看準未來。單純看過去的表現,不管再仔細也不夠,甚至可能弊多於利。選擇股票是件困難的藝術,因為這提供了豐厚的報酬。你需要有能平衡過去事實和未來可能性的心智能力。”

上述的敘述相當有趣,因為葛拉漢其實非常著重在 “數字”。但我確實認為,投資並非只是單純的科學。我喜歡閱讀一些關於 “神奇公式” 或其它量化策略的研究,但本身卻不太喜歡將投資的決策單純交給電腦和數據回測,我需要更清楚了解這投資想法。

我認為許羅斯(Walter Schloss)的 “簡單性”、葛林布雷(Joel Greenblatt)的 “專注性”、巴菲特的 “智慧” 以及葛拉漢的 “基礎”,這些是構成我想法的主因。這裡有部分需要的是藝術、部分是科學,而我認為最好的投資者是能將兩者最完美結合的人。

總結

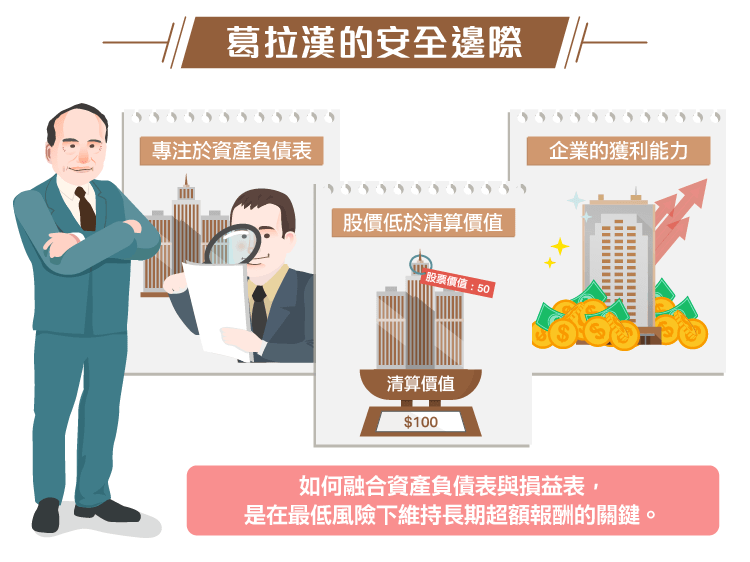

葛拉漢向來與 “安全邊際” 這幾個字劃上等號,葛拉漢因此專注於資產負債表,以及股價低於清算價值的公司。但從葛拉漢的書中,卻可以看到他也很重視 “獲利紀錄” 這點。

他看起來就像在說,雖然資產很重要,但獲利能力才能真的創造長久價值,感覺上比較像是巴菲特的風格,而非葛拉漢。這點也與他著名的 net-net 投資法背道而馳。

為什麼會有如此矛盾的論述?

我認為原因在於,葛拉漢明白企業的獲利能力是驅動股東價值的最重要引擎。盈餘和盈餘的長期成長力,才是替企業所有者創造財富的真實來源。葛拉漢投資 GEICO 正是個有點諷刺的例子,因為葛拉漢在 GEICO 上所賺的錢,遠超過他其它上千個投資的組合。

因此,雖然多數人認為葛拉漢專注於資產負債表,但我認為他也懂得損益表的威力與重要性。

那麼,為何他不專注於 “好公司”,像巴菲特一樣調整策略,而是在投資組合中買了一堆菸屁股呢?我猜測,原因在於大蕭條對葛拉漢造成的陰影太大,因此他永遠也無法花高於淨有形資產價值的價格買入一間好公司。這對葛拉漢來說無疑是一種龐大的代價,GEICO 的投資績效就是最好的證明。

然而,這也依然證明了,不論是專注於資產負債表,抑或是損益表,長期來說兩者都是有效的。我認為如何融合兩者,正是在最低風險下維持長期超額報酬的關鍵。我相信葛拉漢也會同意這個理論。

《Base Hit Investing》授權轉載

【延伸閱讀】