1

投資

David Merkel

David Merkel

在這篇文章的第一部份,我曾說明不同類型的投資者和他們的投資行為。在第二部份,我將接續述說剩餘的部份,並解釋某些類型的投資者的一些短暫的行為,是如何造成了股市的興盛和衰退。了解這些不同投資者所造成的行為之後,我會提供一些實際的方式,告訴你如何從這些行為中受益。

8. 運用槓桿的個人投資者

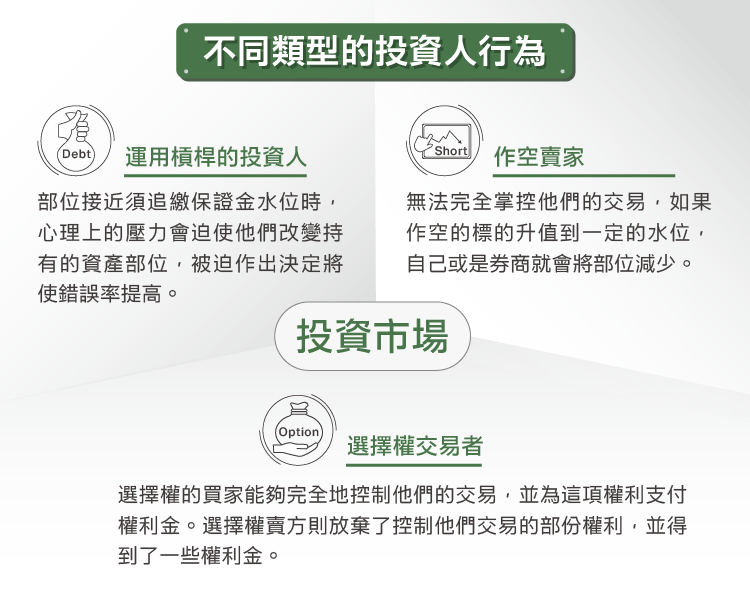

8. 運用槓桿的個人投資者槓桿的使用賦與了投資人能夠押注比原有資本還多的權利,但也減少了一些未使用槓桿投資的缺點。使用槓桿的投資人不能夠完全地控制他們的交易,如果資產的價值下跌至一定的水位,他們自己或者是券商就會減少持有的部位。

運用槓桿的投資人和我在第一部份所說的歐洲銀行有些相似。當他們的部位快要接近必須追繳保證金的水位時,這些人就會開始擔心了。這些心理上的壓力也迫使他們改變資產持有的部位。投資人必須決定要賣出還是再等待時機。我認為被迫作出決定,會使作出錯誤決策的機率提高。

此外,以槓桿方式持有股票,必須付出融資的成本。在目前利率不高的情況下,這項成本或許看起來不高,但是當市場像1979年至1982年處於高水位,而利率相當高的情況下,運用槓桿來投機的成本也令人畏懼,這有助於控制市場。

作空並不等於作多的反方。它比較近似於採用槓桿融資持有的反方。作空的人也無法完全地掌控他們的交易,如果他們作空的標的升值到一定的水位,他們自己或是券商就會將持有的部位減少。因此這和以槓桿持有正好完全相反。而未採用槓桿的投資人,只要他們願意,就可以無限期的持有,幾乎沒有人可以強迫他們改變。但是對於放空的人來說,不管是價格上漲對他們的償付能力造成威脅,或者是持有證券的人把股票換成現金,使得可供借券的股數減少,都會使他們感受到壓力。

短期放空者也面臨著一些長期持有,且未使用槓桿的投資人不需支付的成本。當借券不易時,你可能會必須支付額外的成本。像是我之前放空Mony Group的時候,我必須為我放空時最後借入的那一些股票支付2%的年利率。在大家都想要放空之前所借入的股票,則不需支付這筆費用。(當沒有太多人借券且你的交易部位夠大,是有可能有一些優惠的,但在這裡就不深究了)。

還有一項成本,是公司可能會支付的股利。雖然股票很有可能因為支付股利而下跌,但是隨著支出的增加,不將股票賣出也顯得更不容易。

選擇權的買家能夠完全地控制他們的交易,並為這項權利支付權利金;而選擇權的賣方則放棄了控制他們交易的部份權利,並得到了一些權利金。作空選擇權和作空股票一樣,理論上風險是無限的。如果作空標的價值有一定的成長,投資人或券商就會要求減持部位。而作多的投資人則沒有這樣的限制,但是隨著時間的經過,他們的權利價值會逐漸減少。

我認為把投資市場當中的玩家劃分為兩個陣營是相當有用的。這兩個陣營分別是資產負債表玩家和總報酬玩家。資產負債表玩家可能會失去比他們所有的還要多。而總報酬玩家則只會失去他們投資的金額。總報酬玩家包括共同基金(指數型基金)、未使用槓桿的個人投資者、DB計劃、選擇權的買家和捐贈。而資產負債表玩家則包括銀行、保險公司、使用槓桿的個人投資者以及選擇權的賣家。

總報酬玩家傾向於抵制市場的趨勢,這讓市場能夠保持穩定。當市場的價格下跌到一定的程度,資產負債表玩家會發現他們為了保護自己,必須把風險過高的資產賣出。在市場條件更為嚴苛的情況下,資產負債表玩家有可能會讓市場的波動變得更加地劇烈。

我認為從會產生自我強化情況的面向來看資產負債表玩家的行為,是很有幫助的。當這群人在市場上大量進行交易時,有可能會造成市場的不穩定。如果當資產的價格已經高到那些使用買進並持有策略的投資者,認為他在承擔應有的風險之下,已經無法得到應得的自由現金流量,表示這項資產的價格已經太高了,但是這並不表示之後不會再更高。當你看到長期投資人退出市場的時候,也是時候該離開市場了。

當資產的價格上漲時,有些玩家會在槓桿的推波推瀾之下,增加他們的賭注,因為他們對於較為昂貴的資產,有更高的購買能力。最後,會有少數聰明的玩家開始賣出,當高度集中於這檔股票的資產負債表玩家的槓桿水位大增,自我強化的循環開始的時候,反轉就會產生了。相同的周期也會發生在總報酬玩家的身上,但是它的波動沒有那麼劇烈,因為他們沒有使用槓桿。

而在衰退期末端進場的買家,通常是那些未採用槓桿,使用買進並持有策略的投資人。舉例來說,我記得我在2001至2002年曾經選擇買進科技和電信相關的類股,一般來說,我並不常買進這一類的股票,因為我對於這些產業並不了解。但在當時這些股票佔我的投資組合的比重高達30%。有許多的股票價格都比它們的淨現金、甚至是它們所賺得的錢還要低。我在當時的想法是如果我從中選擇一些股票,並持有五年,最後應該會得到不錯的報酬。後來我賣出股票的時間點比我預期的還要早,在2003年的牛市我就離場了。

這讓我想起了市場中強勢和弱勢的區別。一般來說,總報酬玩家會比資產負債表玩家來得強勢,至少在市場價值無法實際反映長期的基本面時,會是如此。

當買價和賣價的差異很大的時候,資產的流動性較低,甚至有時候可能短期之內沒有人願意出價進行交易。這有可能發生在小型股和非首次發行的公司債券當中。通常流動性較差的資產相較於流動性較高的資產來說,可能會帶來更高的潛在利潤。如果你持有大量的流動性的資產,也有可能會使資產的流動性變低。因為如果要試圖在短期間內大量賣出這筆資產,會使它的價格減少。

若要持有非流動性的資產,你可以選擇以低槓桿的資金來持有公司的股權。我在1990間,就曾經以未採用槓桿的方式來持有中型公司的股票。另一個例子是華倫・巴菲特(Warren Buffett)的投資組合。他買進了整間公司,其中一部份的資金來自於保險準備金(insurance reserves)運用些微槓桿所產生的資金。

還有另一個有趣的反例,就是長期資本管理公司(Long Term Capital Management),它主要的策略是買進非流動債券,並放空流動性的債券。相較於非流動性的債券,放空流動性債券的比例相對較小。當LTCM相對於市場來說,規模還算小的時候,它能夠行動自如。而債券的特性是在當它們趨近於到期日時,它的價值會越來越趨近面額。

當LTCM變得越來越有名後,它也募集到了更多的投資基金。資產也因為利潤的增加而成長。於是華爾街開始有公司試圖模仿它的投資策略。這降低了LTCM持有部位的流動性。

在1998年開始,它能夠賺進大額的收益,它的經理人也被認為是天才。但唯一的問題是他們再也找不到適合的投資標的了。他們喜歡投資的非流動性和流動性債券之間的利差大幅地縮小了。“他們已經想盡辦法,試圖擠壓出更多的利差”,但是因為他們管理的資金相當地龐大,這些利差是不夠的。

到了1998年中,因為亞洲危機和俄羅斯的違約,使得流動性資產有大額的溢價。每個人都想要取得流動性資產。因此流動性債券的價格高漲,而非流動性債券的價格大跌。那些仿效LTCM公司的風險控制部門要求他們清算那些模仿LTCM所作出來的交易。因為這些交易讓他們有相當大的虧損。甚至有投資銀行因為這些交易而損害了它的償付能力。但至少這些銀行有風險控制部門迫使他們採取行動,但LTCM並沒有。這些投資銀行解除了所有的交易,也使得LTCM的投資部位損傷更大。

最後這些投資銀行終於了解到事實的嚴重程度,它們無法輕易地解決這個問題,因此尋求聯準會的幫助。LTCM無法被清算,因為它的部位太過龐大。那些貸款給LTCM的投資銀行,也只能選擇停損。如果要償還投資銀行的債務,LTCM勢必需要更長的時間和更多的資金。投資銀行最後終於同意重組LTCM,並以緩慢的步伐解除交易。當LTCM清算完成的時候,即使是公司的股權投資者,也拿回了一些資本。雖然LTCM的想法並非完全是不好的,但是它在財務上所作的舉措,絕對是錯誤的。

當你思考著如何把這些概念應用在你的交易當中的時候,要記得以下這些基本的原則。這絕對不是必要的,但是如果留意這幾點,會幫助你作出更明智的決策。

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)