1

投資

上個月我參加了一個投資峰會。其中有一位投資者對我說,你老是說市場難以戰勝。但是我覺得這個市場上還是有不少傻瓜,我們只要做的比這些笨蛋更好,不就可以戰勝市場了麼?

戰勝市場有這麼容易麼?今天這篇文章,就是來講講這個問題。

上圖顯示的是美國公共基金經理 (截止 2016 年 6 月) 在過去一年、三年、五年和十年中無法戰勝市場的數量比例。平均來講,超過 90% 以上的公共基金無過去任何時間 (1 年至 10 年) 都無法戰勝市場。這個結論不光限於像標普 500 指數 (S&P 500) 這樣的大型股票 (large cap) ,在中型股票和小型股票中,基金經理一樣無法戰勝市場。

要知道,基金經理的職業就是挑選股票或者其他投資產品,如果連職業級別的基金經理都無法戰勝市場,那些普通散戶投資者會有機會嗎?

那些年入百萬甚至千萬美元的基金經理,每當他們業績不佳時,總是會搬出一大堆理由和藉口來做出“解釋”。比如在 2015 年,被基金經理們用的比較多的理由有這些幾個:

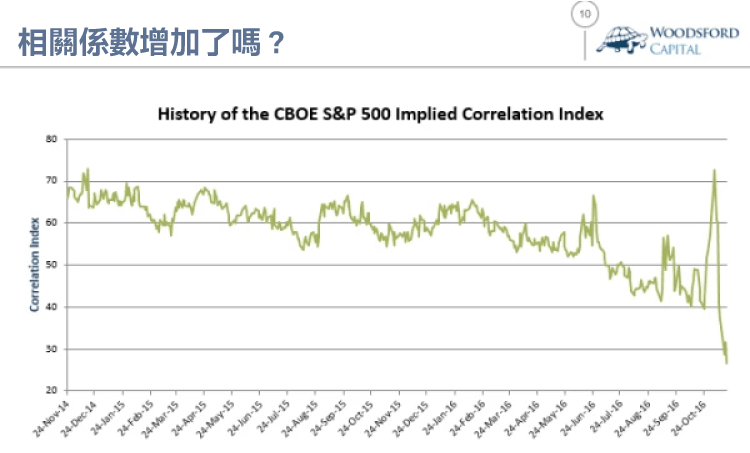

(1) 股票報酬率之間的相關係數 (Correlation) 增加了,因此挑股票變得更難了。

這個藉口經常被股票型基金經理使用,其邏輯是:我的工作是從一堆爛股票中挑出好股票。但是如果股票間的相關係數上升,這也就意味著好股票和爛股票一起同升同跌。在這種情況下,縱使我挑出了好股票,也很難戰勝市場 (因為爛股票的價格升降會和好股票十分接近) 。

問題在於,這樣的說法毫無事實根據。上圖顯示的是標普 500 指數中股票間的相關係數指數 (Correlation Index) 該指數數值越高,說明股票間的相關性越強。從 2014 年年底,到 2016 年年底,在這過去兩年間股票間的相關性在逐漸降低,而非上升。可見所謂的“相關係數升高”空穴來風,根本經不起考驗的證據。

(2) 標普 500 指數不是一個公平的比較基準。

這是另一個被很多基金經理使用的藉口。目前在美國,標普 500 指數是一個產業內的標杆,被很多大型機構和銀行作為衡量基金經理專業能力的基準。但是從嚴格意義上來說,標普 500 指數並不是一個完全基於規則的純市值加權指數。

很多人以為標普 500 指數中的成分股票就是美國市值最大的 500 家公司。這是一種非常普遍的誤解。

事實上,標普 500 指數中的成分股組成,基於一套比較複雜的指數編排規則 (the rule rules可以從標準普爾道瓊斯公司官方網站上下載) 500支成分股票的增加和剔除取決於很多因素,包括市值、流動性、公司總部、公司獲利情況等等。在這些規則之上,標普 500 指數包括的股票成員,最後需要由一個專門的委員會來拍板決定。而這個委員會有時候的決定完全人為的主觀判斷。

舉個例子來說,2008 年金融危機雷曼兄弟宣告破產的時候,有另外一家大公司也在破產的邊緣苟延殘喘,那就是美國國際集團 (AIG) 。但是後來美國政府宣佈出手救助國際集團,並且在國家中緊急通過不良資產救助計劃 (TARP) 購買並持有了國際集團大約 90% 的股份。標普 500 指數的編排規則規定,其中每一支股票都需要有至少 50% 的股份在市場上流動。美國政府出手救助國際集團,導致該公司在市場上流動的股份只剩下 10%,根據規則應該被剔除出標普 500 指數。

當時的標普 500 指數委員會做出人為判斷,認為如在那個時候將 AIG 剔除出指數的話會導致更大的市場動盪,因此決定不為國家集團繼續保留在指數內。幾年後,美國政府將國際集團的股份賣回給公司,這樣公司的流通股再次回升至 50% 以上,又符合了指數標準。但在這幾年內,國際集團一直是標普 500 指數的成員,並沒有被剔除出指數。

因此從嚴格意義上來說,標普 500 指數也是一個主動型選股基金。該基金的經理就是決定哪些公司有資格被編入標普 500 指數的委員會。因此那些無法戰勝標普 500 指數的基金經理,往往用這個理由來證明自己輸的不是市場,而是委員會裡的幾個“藏鏡人”。

問題在於,這樣的藉口也很難經得起“證據主義”的檢驗。

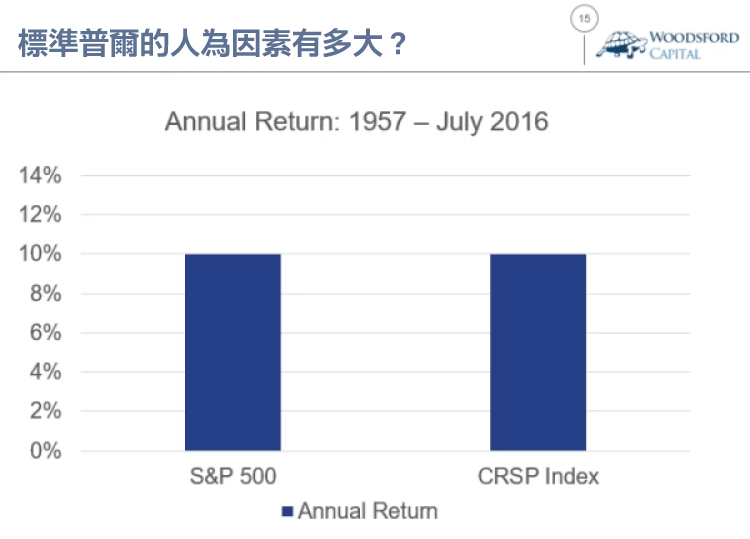

上圖比較的是從 1957 至 2016 年間美國標普 500 指數和 CRSP 指數的歷史年報酬率,CRSP指數由芝加哥的 CRSP 數據庫編排,完全基於市值等量化指標,沒有任何人為干擾因素。我們可以看到,兩個指數在過去 60 年的歷史報酬率幾乎一模一樣,都在每年 10% 左右。也就是說,有沒有委員會的干預,幾乎沒什麼差別。

事實上根據美國教授西格爾 (Siegel and Schwartz,2004) 的研究顯示,標普 500 指數委員會的設定完全就是畫蛇添足,狗尾續貂。委員會成員做出的人為決定對於指數報酬率沒有任何價值貢獻,只有拖累。

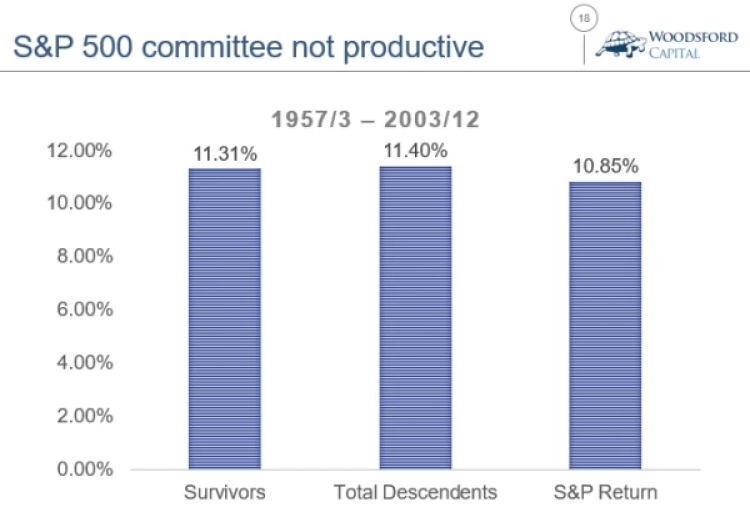

西格爾教授用不同的方法計算了從 1957 年到 2003 年 (46年) 的標普 500 指數的歷史報酬率。他發現如果沒有委員會那些人為的干預,標普 500 指數的報酬率為每年 11.30% 而增加了人為干預的指數報酬率,則只為每年 10.85%。也就是說,標普 500 指數委員會的設立,反而降低了標普 500 指數的報酬率,真是浪費了公司的資源。

這一研究結果,恰恰進一步證明了市場的有效性,以及想要戰勝市場有多麼困難。標普公司選入其指數委員會的成員,都是公司能夠找到的最德高望重和經驗豐富的投資專家。是這些專家,也被證明無法進一步提高一個單純的市值加權指數的投資報酬率。對於那些向投資者誇下海口承諾自己可以輕鬆戰勝市場的主動型基金經理來說,這應是一記最響亮“證據主義式”耳光。

希望對大家有所幫助。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!