1

投資

很多朋友喜歡投資房地產,因為房地產感覺是個穩健、又持續上漲的東西。如果我能一邊收租金一邊等著房價上漲,然後上漲後再賣掉賺一筆錢,這樣好像不錯對吧?

有些REITs或許是如此,但可惜,住宅建築類股不是。跟穩穩收租的REITs比起來,住宅建築類股更跌宕起伏,因為它除了跟景氣攸關之外,也深受美國十年期公債殖利率影響。

大家喜歡當包租公,是因為人總要找地方住。而要找地方住,要嘛就自己買房子(或住在家人買的房子),要嘛就付房租。所以當包租公有兩種賺錢方式,可以收租或賺價差。但住宅建築類股可不是,他們主要是靠「賣房子」賺錢。因為賣房子的獲利更大。

人們說建築業是經濟的火車頭,是因為蓋房子牽扯到非常多層面,有建材、人工、裝潢、土地等,而這些都需要錢,就還會牽扯到金融業。所以當房子越蓋越多時,就有一大批人可以由新蓋的房子賺到錢,然後這些人又會賺越多花越多,連帶滋潤到其他產業。

建商蓋房講究規模,一次蓋越多棟,材料成本更能壓低。而且跟買房子比起來,蓋房子資金門檻更高。除了建材成本外還有時間成本,買房子交屋可能只要等幾個月,蓋房子可是需要好幾年!而這幾年中建商的人事行政管銷等成本都得一直燒錢。因此,住宅建商多以賣房子為主,因為賣掉房子後一次進帳更多錢,更能緩解建商們的槓桿壓力,也帶來更多現金。

「住宅建築類股」除了建商之外,還包括傢俱賣場、油漆商等公司,賣掉房子後隨之而來的新裝潢等需求,也會讓這些公司賺錢。所以,房子賣越好住宅建築類股就賺越多。而「住宅」主要的客群就是我們這些大眾了。

我們可以用自身角度想想何時會想買房?何時又不想買房?當收入好、房貸利率又低的時候我們比較想買房;當收入不好、或者房貸利率上漲的時候,我們更傾向租房,因為能多留些現金在手上。所以,住宅建築類股除了深受景氣影響之外,也深受房貸利率影響,因為房貸利率上漲時房貸的成本更高,民眾買房的意願也會降低。不過,美國的房貸利率跟平常新聞看到的聯準會升降息卻沒直接關係。

聯準會升降息調整的是「聯邦基準利率(Effective Fed Fund Rate)」,這影響著各銀行間彼此調錢的利率。而房貸則不一定,要看買房時簽訂的合約為何。如果買房時簽的是「浮動利率(adjustable-rate)」,那很多美國的房貸放款機構就是直接把房貸利率跟聯邦基準利率綁定在一起,所以當聯準會升息時房貸利率也會跟著升;

但在低利率的時代,應該大多數人買房時都會選擇「固定利率房貸(Fix Rate Mortgage)」,因此這不會直接受到聯邦基準利率的影響。「固定利率房貸」更受到「美國十年期公債殖利率」的影響。在解釋這個關聯之前,先得跟大家講解美國房貸的背景知識。

美國房貸是可以買賣的金融商品,只要客戶按時還款,以房貸做基礎的金融商品就可以固定獲利,算相當安穩的金融商品。因為當景氣衰退、客戶口袋變緊時,客戶可能會不繳信用卡費、信貸費用、車貸,而一定會撐著繳房貸。因為房貸違約就是被銀行扣押,客戶就要被趕出家門。沒人希望被趕出自己的家,所以不繳房貸一定是最後的選擇。

再來講「美國公債」,這可說是全世界最安穩的投資標的之一,因為背後有美國政府背書,而「美國十年期公債殖利率」則是景氣的指標,當越多人覺得景氣有危險,就會跑去買美國公債避險,而讓殖利率降低;反過來,當大家覺得景氣很好,買美國公債的人就少,殖利率就高了。

我們可以說,美國公債最安穩,固定房貸利率金融商品卻也是前幾安穩的選擇(雖然金融海嘯時炸過一次,但那是別人再拿房貸證券去做衍生性商品的問題….)。因此市場上的資金就在這兩大類商品中流來流去。

當美國公債殖利率很低,沒什麼賺頭時,資金就會跑去房貸市場,讓固定房貸利率也跟著降低(房貸市場的資金變多,利率就下跌,利率是使用資金的成本啊);當美國公債殖利率很高,資金就會離開固定利率房貸市場跑去美國公債,讓固定房貸利率提高(因為房貸市場資金變少了,使用成本提高,利率也就提高了)。

所以在投資住宅建築類股ETF時千萬要留意,除了要留意景氣之外,還要留意十年期公債殖利率。因為當十年期公債殖利率一上升,美國固定房貸利率也會跟著上升,民眾買房的意願就會低,建商賣房就更難、獲利就差了。

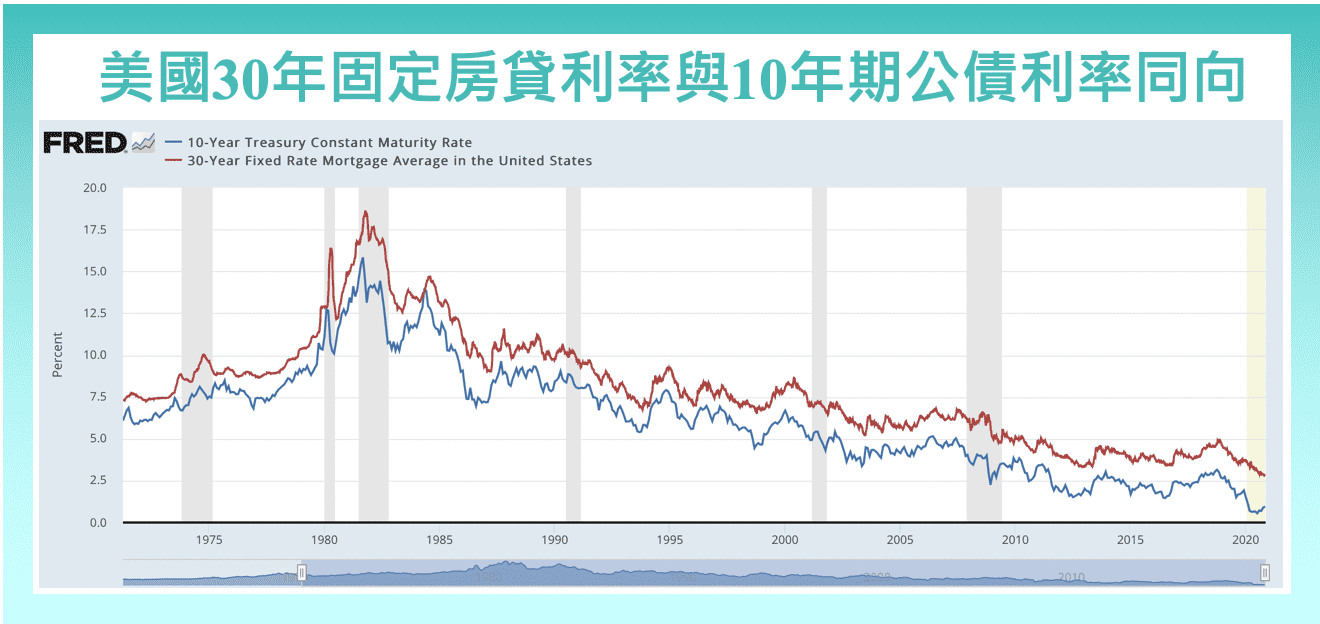

下圖中的藍線是「美國公債十年期利率(10 year treasury constant maturity rate)」,紅線則是「美國30年期固定房貸利率」。可以看到,兩者走勢非常相近,房貸利率會稍微晚公債利率一點點而已。

(資料來源:FRED)

而會影響美國十年期公債利率的因素很多,除了聯準會升降息會影響之外,公債的供需、市場對未來景氣的預期也都會影響買賣公債的力道,進而影響利率。

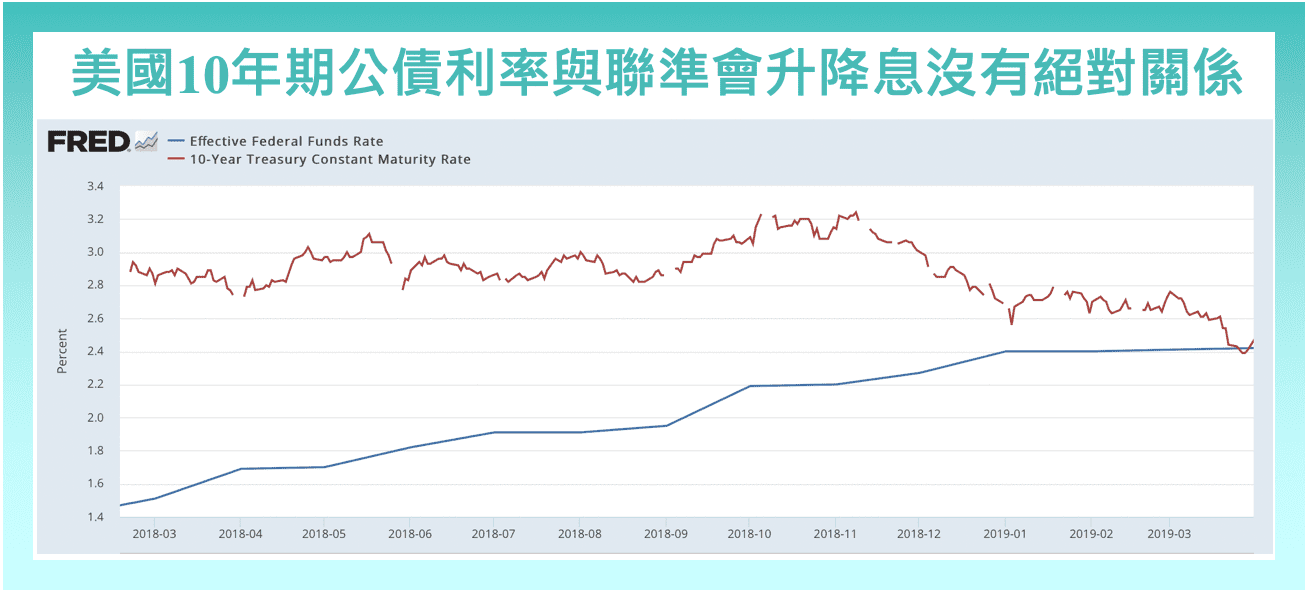

下圖的藍線是「聯準會基準利率Effective Fed Fund Rate」,紅線則是「美國公債十年期利率(10 year treasury constant maturity rate)」像2018年3月時,中美剛開始打貿易戰,當時聯準會頻頻升息。可是隨著貿易戰越演越烈,市場認為可能會影響經濟前景,因此美國十年期公債殖利率在2018年底就先往下掉,隨後聯準會才降息。

(資料來源:FRED)

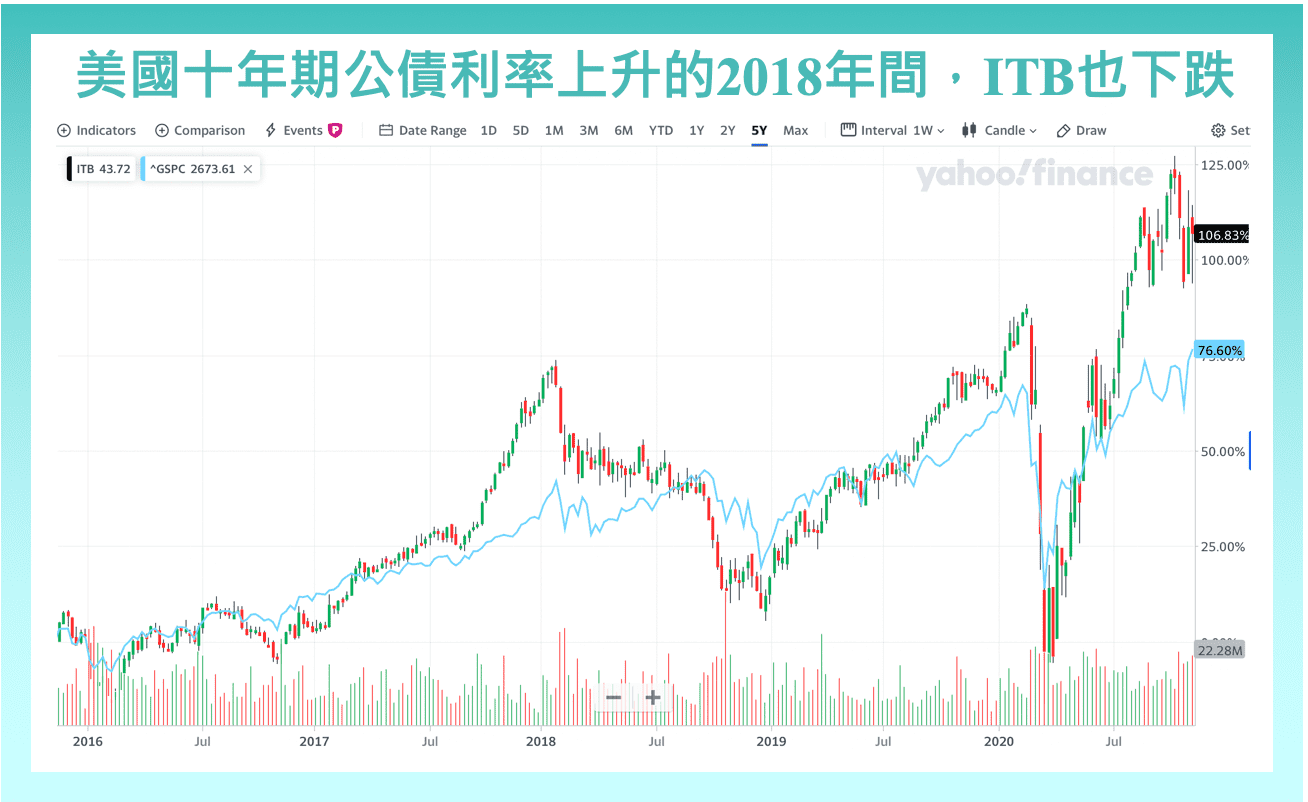

下圖則是近五年來「iShares住宅建築類股ETF(股票代號:ITB,以下簡稱ITB)」的報酬率,跟近五年來的美國30年期固定房貸利率。可以看到,在美國公債殖利率往上升的2018年間,ITB的報酬也不好看。而2019年後美國公債殖利率一路往下掉,ITB在整個2019年就轉頭一路向上了。

(資料來源:Yahoo Finance)

不過如果房貸利率低卻景氣不好,那ITB也會跟著景氣一起下跌了。

看完了影響住宅建築類股的因素,那要投資哪間建商呢?

這個產業的大建商沒辦法宰制市場。在2006年房市高峰時,前十大建商也只佔整體房產開工的35%。因為房地產變化多端,許多較小型的建商會專注在該區域,然後建造一些有特色的房子。不過,大型建商當然有他的優勢,大建商更容易跟銀行融資,也能談到更好的貸款條件,因此更容易買下大片的土地。在一些較熱門的地段也能佔到更多的土地。再說美國幅員廣大,各大建商主宰的州也不一樣。因此人口在各州的流動也會影響到建商利潤。

還好,我們現在有ETF,不一定要細細研究各大建商的差異。而「美國住宅建築類股ETF」主要有兩大標的。

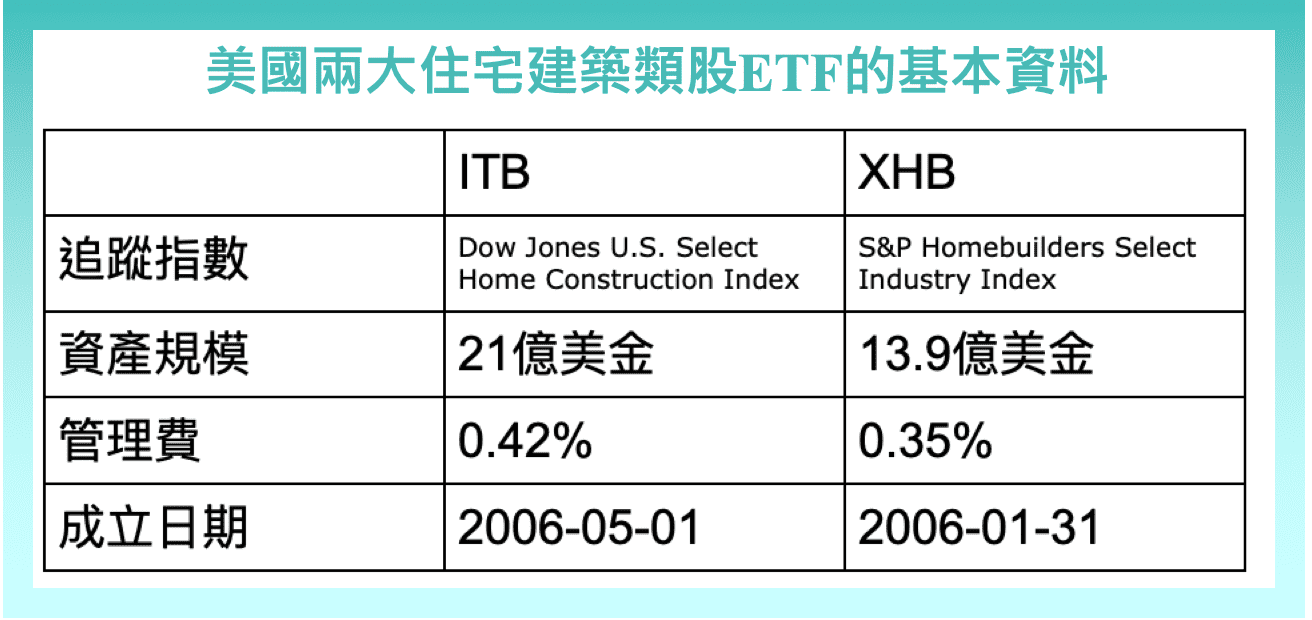

美國的住宅建築類股ETF有兩檔,分別是「iShares 美國房屋建築業ETF (iShares U.S. Home Construction ETF),股票代號:ITB,以下簡稱ITB」,跟「SPDR標普房屋建商ETF(SPDR S&P Homebuilders ETF),股票代號:XHB,以下簡稱XHB」。

兩檔ETF的基本資料如下:

(資料來源:MoneyDJ)

前十大持股如下:

(有顏色的公司可點擊進公司名稱看公司介紹)

| ITB | XHB | ||

| D R HORTON INC | 14.59% | Whirlpool Corporation | 4.29% |

| LENNAR CORP | 13.07% | D.R. Horton Inc. | 4.27% |

| NVR INC | 8.28% | Lennar Corporation | 4.25% |

| PULTEGROUP INC | 7.23% | Trex Company Inc. | 4.22% |

| LOWES COMPANIES INC | 4.47% | Carrier Global Corp. | 4.21% |

| SHERWIN WILLIAMS | 4.32% | Trane Technologies plc | 4.17% |

| HOME DEPOT INC | 4.31% | Lowe’s Companies Inc. | 4.13% |

| TOPBUILD CORP | 3.29% | PulteGroup Inc. | 4.11% |

| TOLL BROTHERS INC | 3.26% | Mohawk Industries Inc. | 4.05% |

| MASCO CORP | 2.76% | Home Depot Inc. | 4.05% |

(資料來源:MoneyDJ)

可以看到,ITB持股集中在兩大建商上-「D R Horton」和「Lennar Corporation」 ,光這兩大建商就佔了整個ETF的27.6%,不像XHB那樣分散。因此 ITB 會更受到這兩大建商的影響。建商跟傢俱公司、油漆公司比起來,更受到30年期固定房貸利率的影響。畢竟傢俱和油漆不只是賣給住宅,也可能會賣給辦公大樓;再說,有時候我們也會想換個傢俱或裝潢來換個心情,這都跟房貸利率沒關係。

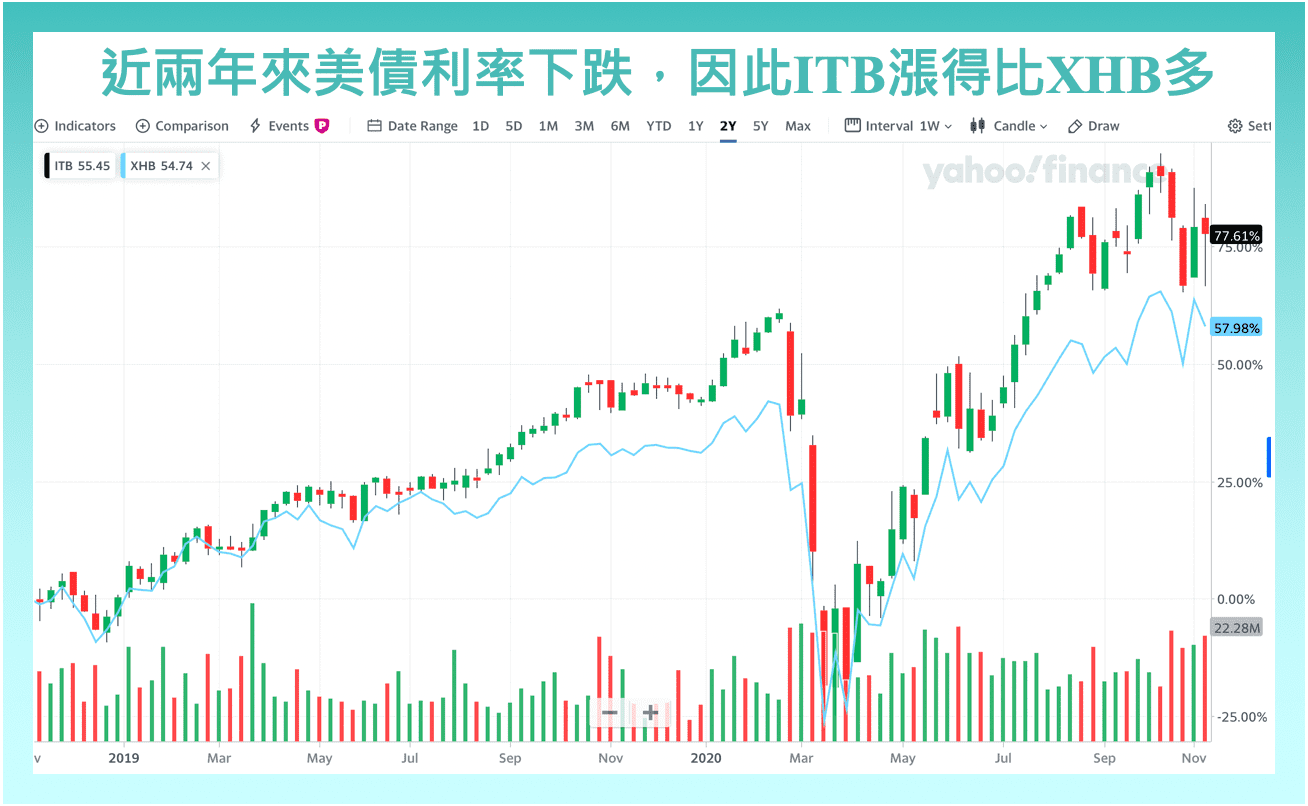

像近兩年來美國30年期固定房貸利率狂掉,ITB因為建商持股比重更高,因此兩年來漲了77.61%,遠超過XHB的57.98%。

(資料來源:Yahoo Finance)

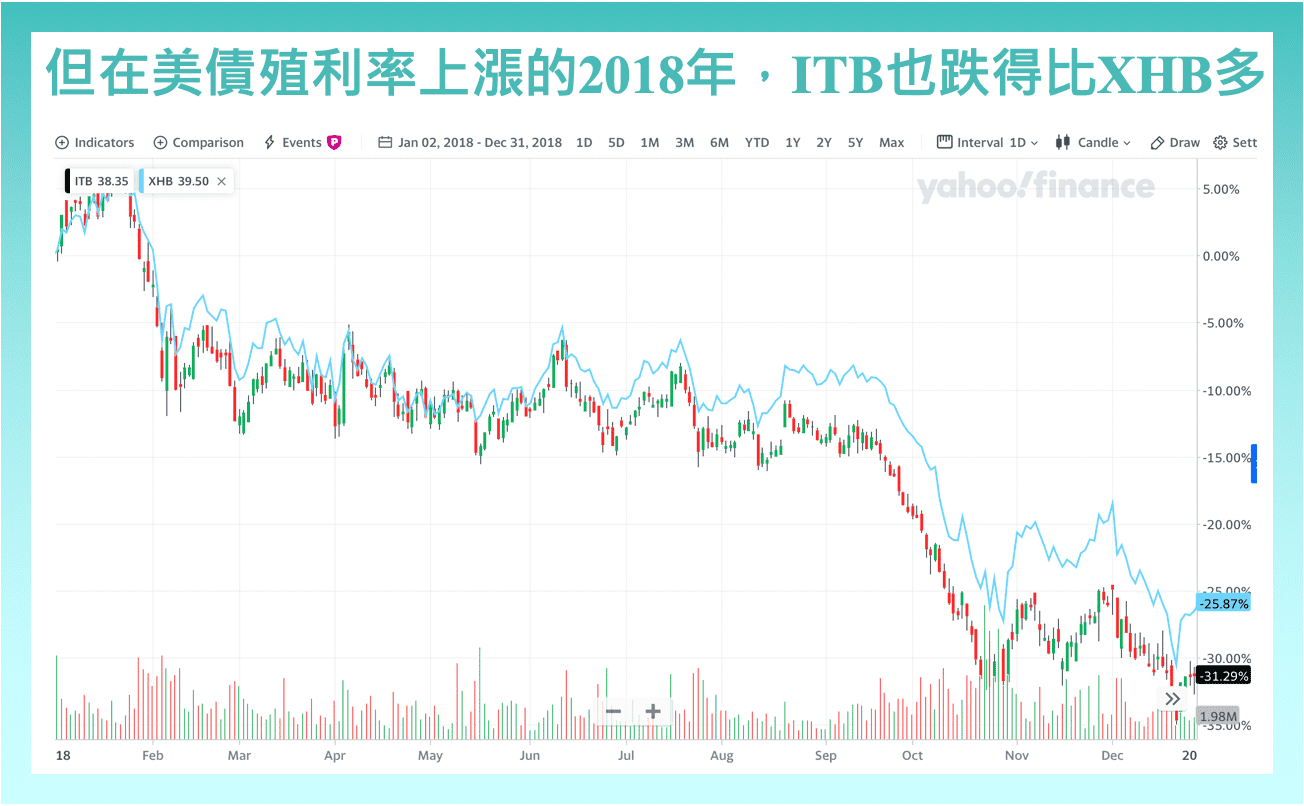

但在十年期公債殖利率上漲、導致美國30年期固定房貸利率跟著上漲的2018年,ITB就跌了31.29%,比XHB的25.87%要多。

(資料來源:Yahoo Finance)

因此,XHB是比ITB更穩健的選擇,但如果想抓住更多漲幅,那ITB更會漲一些。

很意外的,疫情反而讓美國住宅房市火爆。一方面是疫情讓大家在家工作,所以原本為了工作住在城市裡的人開始遷往郊區了;另一方面是30年期房貸利率仍然極低,這也讓有辦法遷往郊區的人更願意買房;再來,美國疫情仍然嚴重,買房的人多想要新房子,比較不想買舊房子,這也讓新房供不應求。未來,只要美國景氣不退、房貸利率維持低點,那房市榮景就會持續下去。但當景氣反轉時,就算房貸利率維持低點房市也會後繼無力了。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!