Karl-Johan Persson 第一次在投資人面前表現出困擾。這位 H&M 集團第三代掌門人正在經歷公司最困難的時期。

作為全球歷史上最早誕生的快時尚家族企業,H&M 已經營運了整整 70 年,而他掌舵的這幾年遠不算順遂。2009 年,34 歲的 Persson 從 H&M 新業務拓展部升任 CEO,正遇上金融危機;2011 年,H&M 的市值被 Zara 母公司 Inditex 集團超過,“全球最大時尚零售商”的名號也被取而代之;2014 年,孟加拉薩瓦區製衣大樓倒塌,死亡人數達到 1127 人,H&M 作為主要採購方又陷入輿論漩渦。

12 月 15 日,H&M 發佈了 2017 年 Q4 財報。截止 11 月 31 日的第四季度,集團銷售額下滑了 4% — 這是 20 多年來的第一次。數字公佈後,股價也下跌了 15% — 只有 2015 年巔峰時期的一半。另外,H&M 的營運利潤率也從 2007 年的 23.5% 降到如今的 9.6% — 只有 Inditex 集團的一半。

Karl-Johan Persson 承認 “H&M 在實體門市這個問題上犯了不少錯誤”,而公司需要巨大變革。他的對策是大量關店同時投資電商,並且將在明年 2 月舉行歷史上首次投資人會議。

(H&M CEO Karl-Johan Persson)

(H&M CEO Karl-Johan Persson)

H&M 並不是唯一一個遇到問題的快時尚集團。2017 財年前三個季度,Zara 銷售額達到 179.6 億歐元,保持了 10% 的成長,不過其下半年增速已經放緩,毛利率已經從 2013 年巔峰時期的 59.8% 降至 57.4%,股價也下跌了 4.5%,是該品牌自 2008 年以來表現最差的一年。

Gap 集團在截至 9 月 30 日的三個月內銷售額同比上漲 1%,但主線品牌 Gap 的可比銷售額已經連續 14 個季度沒有任何成長。

UNIQLO 母公司迅銷集團稍好一些,不過在本土市場的表現仍然平淡,收益僅成長 1.4%。

閉店如同連鎖反應般在全球各地上演:2 月,Zara 關閉了中國首家旗艦店;4 月初,Forever 21 宣佈退出蘇格蘭市場;8 月,Gap 退出澳大利亞市場;9 月,H&M 在北京的首批旗艦店之一關閉;10 月,Forever 21 又關掉了日本首家旗艦店。

不同品牌間出現了如奢侈品行業“走馬燈”般的人事流動,快時尚集團的管理層也面臨著更新換代:迅銷公司主席兼執行長柳井正在 10 月接受《日經新聞》採訪時,透露出 2 年後離任的想法;而 Inditex 集團創始人 Amancio Ortega 12 月 21 日剛從集團旗下的 53 家子公司卸任,正式退休。

70 年後,快時尚行業終於走到了一個節點。

時尚對於年輕人而言,已經成了一種娛樂方式

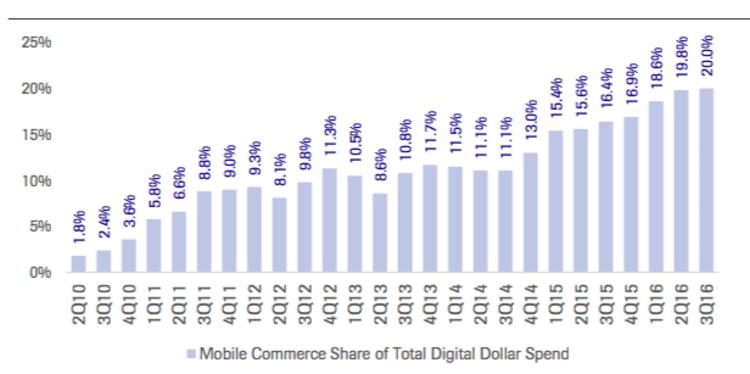

一個品牌越來越無法阻擋的事實是:年輕人們獲取時尚產品的渠道不再侷限於門市 — 新的電商平台不斷誕生,新的偶像不斷誕生,新的購買方式也在不斷誕生。

如今,當你想要換一身新衣服,往往也不是直奔購物中心,而是先在社交媒體上看看朋友或者喜歡的博主明星在分享些什麼;等買到新衣服,又會拍照或者上傳影音來分享。Jeff Goins 在 The Art of Work 這本書中將這種兩種行為比喻為“灑水” (sprinklers) 和“吸塵” (vacuums) ,一個分享,一個吸收,就像食物鏈的兩個環節,循環往復。

根據麥肯錫剛發佈的一份報告,在菲律賓、巴西和阿聯酋,社交媒體用戶每天在各平台上停留的時間超過 3 小時,在一些東南亞國家甚至超過 8 小時。而根據美國媒體 Adweek 今年 3 月發佈的另一份調查,在做出購買決定時,81% 的人表示會受到朋友推文的影響,85% 的人則會受明星影響。英國快時尚電商 Boohoo 則在一份報告中說,它在 Instagram 上找了一些名人向 16 – 24 歲的粉絲們做付費推廣,此後公司利潤立刻翻倍。

(2010 年至 2016 年行動網購占線上網購的比例,圖片來自《大西洋月刊》)

(2010 年至 2016 年行動網購占線上網購的比例,圖片來自《大西洋月刊》)

這些變化並不只是簡單帶來了線上零售對線下零售的衝擊。它也意味著時尚觀念的變化:一方面,時尚訊息和產品的快速獲取和分享,加強了年輕人們消費新款的慾望,消費心理學家 Kit Yarrow 將他們稱作“我想要,現在就要”的一代人;另一方面,時尚被娛樂化了。

“時尚、運動、電影、電視、書籍……這些不過是全球娛樂消費的不同方面。” 美國娛樂經濟公司 WME/IMG 主管 Ariel Emanuel 在 2015 年 9 月接受《紐約時報》採訪時說。這家公司擁有、營運或代理 13 個全球性的時尚活動,包括四大時裝週中的三個 — 米蘭、倫敦及紐約時裝周。

時裝周越來越像一場大型嘉年華。去年 9 月,Tommy Hilfiger 品牌為發佈 Tommy Now 系列,在南街海港 (South Street Seaport) 搭建了“Tommy 碼頭”。這場名為“Tommyland”的大型音樂節活動,配備了遊樂設施、塗鴉藝術家、過山車、音樂表演,還有精品店出售秀場的系列產品。設計師 Tommy Hilfiger 解釋說,“我們在傳遞一種即刻滿足的慾望,把時尚與流行文化糅合在一起”。

在各種消費和行銷場景裡,“網紅“和“明星”也開始佔據主導。在 2017 年度全球美妝品牌排名中,位居前列的卻是兩個剛推出的明星品牌 — 蕾哈娜的 Fenty Beauty 和 Kylie Jenner 的 Kylie Cosmetics。

時尚消費本身也開始帶上更多“娛樂屬性”。在很長一段時間裡,人們在線上消費得最多的是書籍和音樂。但當退換貨政策發展得更為健全、線上購物的時間和消費成本降低後,買一件衣服、一支口紅或一隻包,變得和聽歌、滑手機沒什麼不同。在行動支付和行動端消費變得更為普及時,就更是如此了。

在新玩家面前,快時尚也不夠快了

迅銷正在把所有資源集中起來以便加快公司運行的速度 — 就 UNIQLO 而言,它們希望把從設計到貨運的時間縮短到約 13 天左右,即便“ UNIQLO 並不是一個靠潮流驅動的公司”。

試圖提速的還有 Gap 和 H&M。GAP 的計劃是把產品週期從 10 個月縮短到 8-10 週;H&M 雖然沒有明確具體數字,但也反覆提出“要提高供應鏈效率”。

按道理,快時尚品牌原本應該是這些消費變化的受益者,畢竟,它們是唯一能夠以低價提供海量最新款式、並且覆蓋大量受眾的零售商。事實也的確如此,根據麥肯錫的統計,過去三年,快時尚行業整體銷售額增幅達到 20%。

但當一切都“快時尚化”後,原本發明這個模式的人突然玩不轉這個遊戲了。

姑且不提高階品牌“即看即買”、以及奢侈品自建電商、加快速度的做法,就在同一個市場裡,新的競爭對手也正以更快的速度使消費者不斷分流。

1. 超快時尚品牌

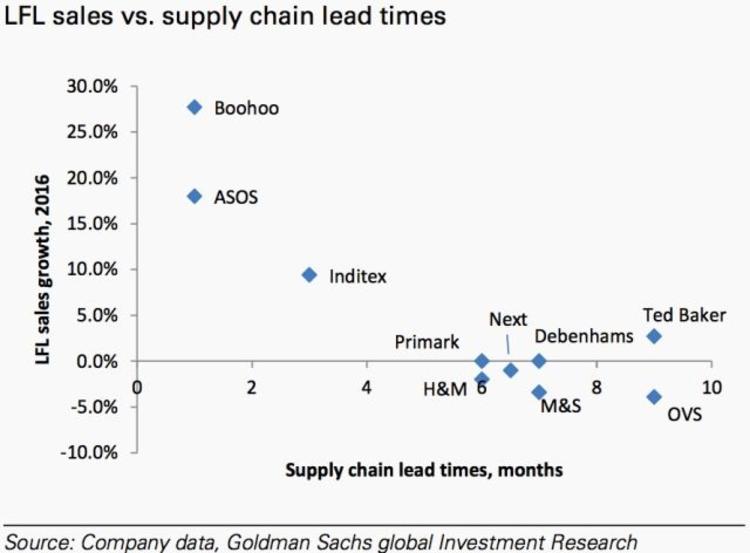

(超快時尚品牌與傳統快時尚的 UI 比,橫軸為供應鏈週轉時間,縱軸為銷售額增速,圖片來自 Godman Sachs)

(超快時尚品牌與傳統快時尚的 UI 比,橫軸為供應鏈週轉時間,縱軸為銷售額增速,圖片來自 Godman Sachs)

直接與四大快時尚品牌形成競爭關係的是一批線上“超快時尚 (ultra fast fashion) 品牌”,比如英國電商 Asos、Boohoos 和 Missguided。他們定價更低,速度也更快。今年 4 月零售研究機構 Fung Global Retail & Technology 在一份報告中指出,ASOS 的一件產品從初始概唸到最終銷售需要 2 – 8 週,Boohoo 只需要 2 週,而 Misguided 則只需要 1 週。它們上新的數量和速度也更快:Boohoo 每週上新 100 件,Missguided 是每月 1000 件,而 ASOS 則是每週 4500 件。

相比之下,Zara 和 H&M 需要 5 – 6 週才能完成一個新系列。實際上,它們也已經加快很多了 — Zara 有 60% 的產品採購自歐洲總部 (主要是西班牙和葡萄牙) ,現在一年之內會推出多達 20 個系列,且只花 2 週就能完成最佳銷量產品的補貨,每週店內都會有兩次上新。H&M 每年發佈的新系列也增加到了 16 個。

和 Zara、H&M 等依靠百貨和購物中心發展起來相比,電商背景幫助這些後來者節省了渠道拓展的昂貴成本。他們也能更有效地控制庫存成本,在首次上貨時只生產較少的量,隨後依據消費者反饋調整。普通時尚品牌折價銷售的商品比例會達到 50%,而“超快時尚”只有 15%。

要知道,年輕消費者們對品牌的忠誠度可沒有上一代那麼高。根據麥肯錫的調查,千禧一代中有三分之二的表示如果價格能夠優惠 30%,他們就願意轉而選購那個更便宜的品牌。

從財報數字上看也的確如此。ASOS、Boohoo 和 Missguided 在 2016 年的營收分別取得了 38%、51% 以及 75% 的成長。ASOS 和 Boohoo 的同店銷售額增速還分別保持在 30% 和 40% 以上,而 Zara 和 H&M 的增速則降低到 10% 和 4%。

2. 採取直銷模式 (Director to Consumer) 的線上品牌

(Everlane 的第一家門市)

(Everlane 的第一家門市)

12 月初,一直說自己“永不開店”的線上品牌 Everlane 在紐約 SOHO 購物區的 Prince Street 上開出了第一家門市。180 多平方米的實體店在開業一週多時間裡始終塞滿了人,而從這家店舖的撤離前租客,包括 Zara 和 Gap 旗下的 Old Navy。

這個 2011 年成立的品牌以“價格透明”為特點,款式設計與 H&M、 UNIQLO 類似,以基本款居多,從 1200 件成本為 7.5 美元的 T 恤開始做起,目前有超過 500 種產品。像 Everlane 這樣從網絡平台起家、採取直銷模式 (Director-to-Consumer,簡稱 DTC) 的設計品牌已經有很多,分類也更細,比如 Warby Parker 眼鏡、Bonobos 男裝、Daniel Wellington 手錶、Mismo 背包、Brands 球鞋。

對比傳統快時尚品牌,他們在速度、價格和設計感上都有優勢。而線上渠道也意味著,即使他們沒有像 H&M 那樣大規模開店,也能在新市場取得知名度。去年 10 月, Everlane 曾在官網上邀請用戶為自己的國家投票,票數最高的國家可能在未來支持永久性的國際配送,當時中國以超過 8830 票位列第一,超過澳大利亞 (2165 票) 、英國 (1977 票) 、新加坡 (787 票) 以及香港 (725 票) 。

3. Instagram 快時尚品牌及獨立快時尚電商

(Represent)

(Represent)

借助 Instagram 誕生的快時尚品牌,以及一些獨立快時尚電商可能也會來分一杯羹。前者中比較知名的例子包括 Represent、KNYEW、MNML 等。實際上,你在網路也能看到越來越多這樣的品牌。他們的設計完全依照 Instagram 上最近流行的款式,每週都能多次上新,並且可以根據消費者的互動和反饋調整訂貨量。

後者則包括 Style Mafia,Finery London、W Concept 等,這些電商平台上聚集了眾多小眾設計師品牌,定價稍高,但 SKU 多、上新速度快,且很多款式也是迅速複製自大牌秀場 Look。

4. 服裝租賃及訂閲盒子公司

(Rent the Runway 的線下快閃店)

(Rent the Runway 的線下快閃店)

如果說要即刻滿足“低價多穿新款”的需求,還有像 Rent the runway 這樣的服裝租賃公司,以及 Stitch Six 等服裝訂閲盒子公司。

Rent the runway 成立於 2009 年,迄今共完成 5 輪、共 1.5 億美元融資,主要面向聚會、晚宴、婚禮等低頻次活動場合的禮服租賃需求,後期才開始涵蓋日常著裝,購物模式包括一次 30 至 800 美元的“Pay As You Rent”、每月 65 美元的“StylePass”以及每月 139 美元的“Unlimited”。與它有類似模式的包括 Le Tote 和Rocksbox、VillageLuxe.com等等。

創辦於 2011 年的訂閲盒子公司 Stitch Fix 今年剛上市,去年總收入達到 7.3 億美元,並且連續 3 年實現盈利。簡單來說,這是一個集合了造型師服務和訂閲盒子的時尚電商。在提交基礎資料後,Stitch Fix 會結合造型師的建議,郵寄混合了不同品牌的訂購盒子。造型師也會願意單獨提供搭配建議,推薦新品牌。

5. 是的,還有亞馬遜(Amazon, AMZN-US)

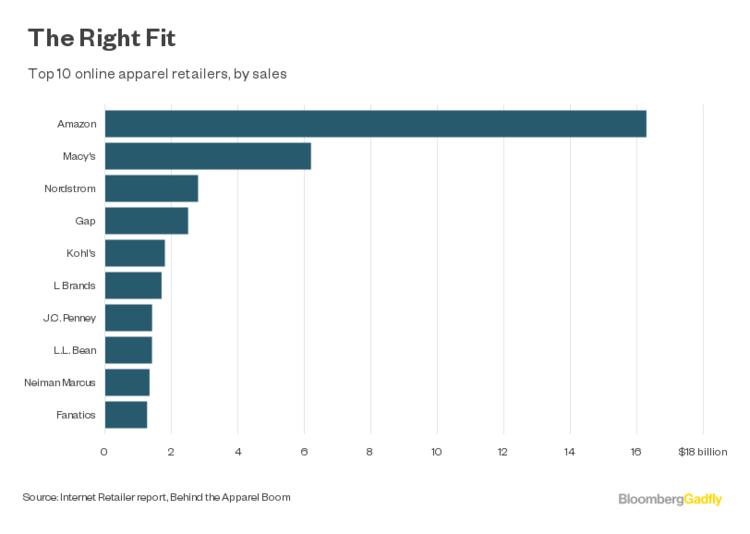

(美國十大服裝零售商,亞馬遜位列第一)

(美國十大服裝零售商,亞馬遜位列第一)

對於 Gap、Forever 21 等美國快時尚品牌來說,最為顯而易見的一個對手可能是亞馬遜 (Amazon) 。去年,亞馬遜已成為美國最大的線上服裝銷售商,銷售總額達 163 億美元,比梅西百貨(Macy’s, M-US) (Macy’s) 、Nordstrom、Gap、Kohl’s 以及 Victoria’s Secret 的母公司 L Brands 等其它前 5 位的銷售額總和還要多。

截止 12 月,亞馬遜還至少推出了 8 個自有時尚品牌,其中最新推出的 The Fix 走的完全是快時尚的路線 — 價格在 49 美元到 139 美元間,每月上新,只針對 Prime 會員。

而對於最大區域市場集中在歐洲的 Zara 和 H&M 來說,同類型的對手則是 Zalando。這個成立於 2008 年的歐洲電商主要從超過 2000 個品牌自採商品,向 15 個歐洲市場供應。今年前三季度,收入同比成長了 28.7% 至 10.747 億歐元,今年股價也累計上漲了 27.5%。

快時尚的應對措施,看起來都不會馬上見效

快時尚在線上的擴展比線下慢得多,也晚得多。H&M 在 1997 年已經設立官網,但近幾年才開通購物功能。Zara 稍早些,於 2010 年開通網購服務,但已經比 ASOS 晚了 10 年。

這種遲緩一方面是因為前期靠線下門市就已足夠,另一方面也是受到低利潤模式的限制。、法國興業銀行分析師 Anne Critchlow 在接受 BoF 採訪時曾解釋說,價值零售商 (通常指在較大賣場以大容量商品而不是靠標高售價賺取銷售利潤的零售商) 是服裝零售領域受線上衝擊最大的一個群體,因為“對於這樣的零售商來說,試圖從線上線下兩個渠道同時賣貨會嚴重摺損利潤。”

線上線下渠道的這種斷裂也意味著快時尚的社交媒體表現往往與銷量不成正比。根據年底發佈的一份社交媒體受歡迎程度排名,H&M、Topshop/Topman、Forever 21 位居前三。不過在業績上,這三個品牌今年的表現都不盡如人意。

從當下的情況來看,無論是考慮到消費者的消費習慣,還是線下高漲的租金以及百貨業受到的衝擊,電商都是快時尚尋求成長的必經之路。

Zara 母公司 Inditex 集團將電商的擴張重點放在了東南亞市場。這裡也是阿里巴巴(Alibaba, BABA-US)、京東、亞馬遜都開始加碼競爭的地方。

今年 12 月,Inditex 集團還宣佈計劃以 4 億歐元 (約 4.71 億美元) 出售其名下的 16 間店舖,其中包括西班牙總部的 14 間及葡萄牙的 2 間。有分析認為,這項計劃是為了在西班牙大本營擴展電商做準備。根據瑞士信貸 (Credit Suisse) 的估計,Inditex 集團的線上銷售目前只占整體的 5.5%。

(UNIQLO 在美國機場投放的自動販賣機,圖片來自 japantimes.com)

(UNIQLO 在美國機場投放的自動販賣機,圖片來自 japantimes.com)

除了電商,傳統快時尚品牌尋求成長的另一個路徑是擴張海外市場。最突出的一個例子是 UNIQLO 。 UNIQLO 今年先後宣佈要以每年 20 – 30 家新店的速度在美國擴張;3 年內將歐洲的門市數量增至 100 家,達到目前的 2 倍;計劃進入印度市場;在中國正常的開店速度是每年 100 家,但未來 2-3 年會比現在提速五成,在 2020 年達到 1000 家。

從財報來看,海外市場的確也對 UNIQLO 的業績回暖起了很大作用。2017 財年, UNIQLO 本土市場收益只成長了 1.4%,經營利潤同比下降 6.4%,而海外市場收益則成長了 8.1%,其中主要貢獻就來自此前大規模擴張的東南亞、中國和韓國。

不過,融入一個文化環境和零售環境都截然不同的新市場,從來都不是件簡單的事。去年 H&M 進入印度市場,6 個月內即收穫了 455 億盧比的銷售額並且實現盈利;但在第二大市場美國 (該市場占 H&M 銷售額的 13.3%) ,它卻遇到對手 Primark 的擴張 — 這家成立於 1969 年的英國快時尚品牌以“超低價”著稱,同類單品價格只有 H&M 的二分之一到三分之一,坪效 (682 美元) 也遠高於 H&M (331 美元) 。

H&M 和 Gap 似乎更希望依賴子品牌解決問題。

H&M 今年先後推出了 Arket 和 Nyden 兩個定位“生活方式”的新品牌,財報中 COS、&Other Stories、Monki、Weekday 等的業績表現也比主品牌好看得多。在 Gap,子品牌 Old Navy 成為成長主力。9 月,Gap 宣佈未來三年打算關閉 200 家 Gap 和 Banana Republic 的門市,同時新開 270 家 Old Navy 和 Athleta。

但目前看來,子品牌還是無法擔當重任。Gap 和 H&M 的主要銷售額仍然來自核心同名品牌,這也仍然是他們在各個市場最為知名的品牌。

(H&M X Erdem)

(H&M X Erdem)

《好奇心日報》授權轉載

【延伸閱讀】