1

財管

近來「又老、又窮」在 2018 年九合一選舉造勢下,成了很夯的名詞,這四個字很刺耳,但卻讓人激起危機意識,城市會又老、又窮,人呢?尤其年紀大了、從職場退下來,你會選擇如何過自己人生下半場?

不管是韓式的「又老、又窮」,或是日本新聞媒體愛用的「下流老人」,絕對不是大家想要的選項,有閒、有錢,與朋友爬山、國內外走透透,嚐美食、搭郵輪環遊世界…這是許多人勾勒萝想的樂齡生活。但要過這種隨心所欲、悠雅的退休生活,前提就是要有堅強的財務支持,也就是要存夠老本。

21 世紀的今天,社會保險制度發達,尤其在台灣,一般人有國民年金、勞軍公教人員各有其職業年金,這是政府提供的最基本老年生活保障。但要擁有更高品質的老年生活,僅靠政府的年金是不夠的,尤其近年來政府主導年金改革,避免各年金破產,大家必須「多繳、晚退、少領」已是大勢所趨。在這基本老年生活保障之外,如何「厚實退休老本」,這是大家都要認真思考的生活課題、也是國安大議題。

中國人總是說「存老本」,不論是買股票、持有基金、或存款都可以,但現今的社會,靠「存」是不夠的,投資才是王道,投資又以共同基金為主流。

全球的共同基金產業,總計有 49.3 兆美元,以美國基金產業管理規模最大,多達 22.57 兆美元。美國人儲存退休金,有兩種形式,一是企業提撥年金(即所謂 401K 的確定給付制–DC),一是個人退休帳戶(IRA),選擇用基金形式者,前者高達 59%,後者也有 47%,退休金也成就美國資產管理產業的蓬勃發展、美國既深且廣的金融市場,美國人也因為市場有規模,投資共同基金的成本得以下降,形成正向循環的產業鍊。

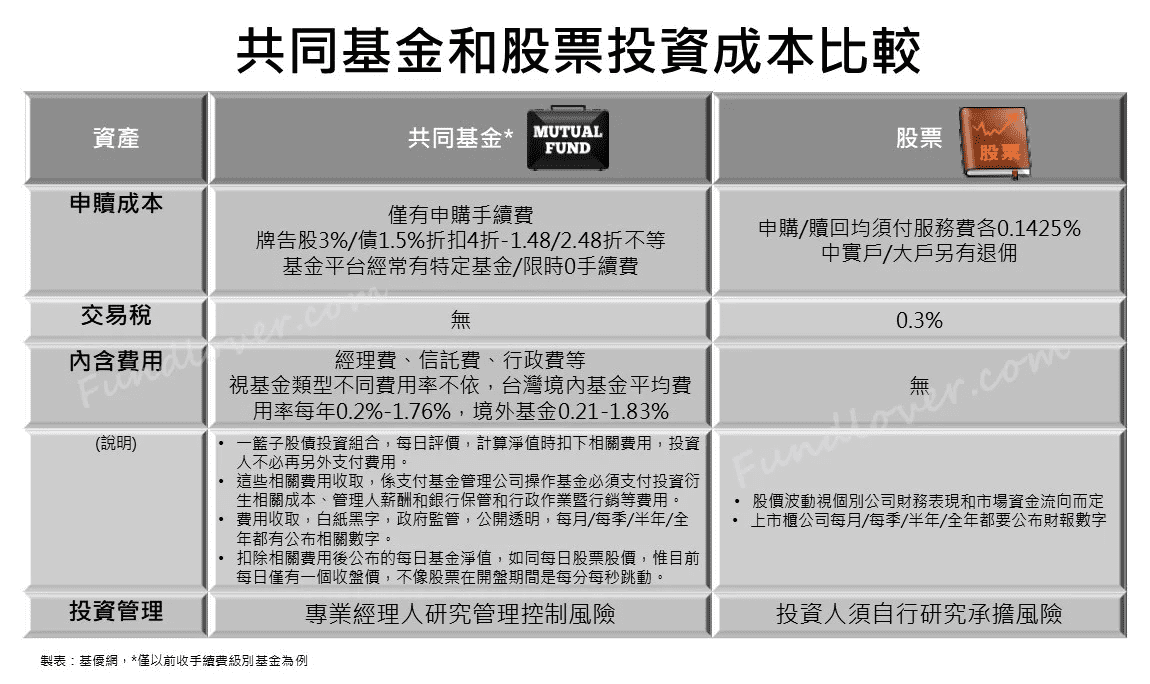

在台灣買基金比股票便宜,目前一般人對基金的熟悉度不如股票,但根據多家基金業者的研究,基金也是台灣人經常做為投資的重要工具。台灣人做投資,很重視成本,一聽到要另外收取服務費,不少人都縮手。連筆者的資深財金媒體朋友都會說:「買股票比較便宜啦,不必付基金管理費、信託費、手續費,而且經理人也未必有我瞭解股市。」

投資基金的成本真的比較高嗎?在十多年前,這個論點是對的,但在今天情況已出現翻轉!首先我們來分析投資股票和基金必須額外支付費用,首先是申購手續費,目前基金申購牌告價格─股票和平衡型基金是 3%、債券基金是 1.5%,這些數據與台股投資成本約在 0.585%,的確是不具競爭優勢。惟基金投資日趨成熟,銀行競相推出基金申購手續費的優惠,銀行提供客戶四折是常態。

至於近年來竄起的基金銷售平台,手續費折扣再下殺到 3 折或 1.5 折,基金平台,更三不五時還推出限時限產品的零手續費優惠。值得特別留意的,投資基金,只有申購時必須支付手續費,贖回時並沒有任何費用。但投資股票,申購時手續費是 0.1425%,但賣出股票時必須繳證交稅 0.3%、賣出時也有手續費 0.1425%,惟大家都喜歡賺錢出場,若持有股票大賺一票,賣出股票時成本也跟著墊高。

以投資人申購台股 A 股票(100元/股)一張為例,申購金額是 10 萬元,但要支付 0.1425% 給往來券商,申購手續費是 142.5 元,若股票來到 200 元,賣出獲利了結,贖回時要付券商服務費 285 元和證交稅 600 元,申請 A 股票從買到賣的整筆交易,合計必須支付的成本要 1,027.5 元。

至於投資基金內扣費用,基金管理(經理)費、基金信託費和行政費用等,這些費用是內扣,也就是基金每日評價、計算淨值時,都會先扣除這些管理(經理)費、信託和行政費用(一般稱基金總開支率),投資人看到淨值時,這些費用都已扣除,並不需要再額外付費。

分析到這裡,想必有人心中又在 OS:「買上市(櫃)公司股票,除了申購費用,就沒有這些額外費用,股票一漲,感受很直接耶。」沒錯,但股票一跌呢?心中當然也很痛,更別提不小心買到貼壁紙公司的股票。

股票和基金,若獲得政府核准,都是可以公開募集銷售的有價證券,基金透過投資一籃子股票(或債券、票券等)做成大眾可以共同投資的投資組合,基金若管理得當,淨值不斷成長,投資人資產自然也水漲船高,這跟上市公司必須繳出好的財報才能獲投資人青睞,股價才有機會不斷創新高,道理是相通的。

上市公司公布的財報,公司獲利和盈餘,也會扣除必須支付員工、管理階層的薪資報酬和其他生產成本等等。基金淨值亦然,也是要扣除基金經理公司必要成本(含申購股債必要成本、相關人員薪資福利…),而且這些必要成本還是金融監理單位會檢核、也有一定市場行情、白紙黑字寫得清清楚楚,每月每季還要公布相關數據,資訊是公開透明,也是基金公司靠提供理財服務獲取應得的利潤,而不熟稔投資或無暇投資者,只要付些許成本就有專業投資管理服務。

這裡說明股票和基金的投資差異,並不是在請大家只要買基金,放棄股票,而是期盼大家能夠區分個中差異,心中不必因為內扣和外扣費用率一再糾結。

投資要存老本,存股票很不錯,尤其不少人服務的公司有提供員工認股,在自己服務單位、持有自家股票,除是一種向心力外,自己也最清楚公司營運和獲利狀況,但對一般股民則是需要多多做功課才能掌握投資標的公司的現況。

基金也是投資存老本的重要工具之一,這也是一種時代和國際潮流,不僅選擇更多樣化,還會針對投資人需求設計相關基金,加上有專家管理,金融監管嚴格為一般投資人把關。

瞭解共同基金的生態和買賣環結,再來就是啟動投資第一步。承如前面所述,現在投資基金,找銀行、找基金公司都可以,但要一站購足、降低申購成本,近年來新成立的基金專賣平台也很理想。尤其,基金平台,相較傳統銀行通路,不僅手續費優惠多多、還免掉銀行信託保管費,基富通還有基金轉換免收轉換費的優惠。

拒絕又老、又窮,重點是要靠自己,自主投資讓自己更能掌握人生的下半場,廢話不多說,啟動投資就先來上網逛逛,還沒有開戶的,別忘了電腦鍵按一按…填妥資料、不必親臨辦理,郵件往返就可以輕鬆搞定開戶事宜⋯⋯Let’s go!

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!