我在上一篇文章提到,市場資金在過去十年內加速從主動型投資流入被動型,而這種轉變可以歸咎於主動型投資績效遜於大盤表現的緣故。我在上一篇文章解釋了,我為什麼仍是一名主動型投資者的原因,比起專業能力更多的是個人因素。有人對我提出了兩方面的質疑,第一個質疑是認為我應該花較少時間描述主動投資的問題(績效不佳),而該花更多時間診斷績效不佳的原因。第二個質疑,是關於我說自己會作一名主動型投資者的理由,我說我享受投資而不追求超額報酬,但如果我是要管理他人的資金,這顯然不是個好理由。若要捍衛主動型投資,我必須有更具體的解釋。這兩個批評都是合理的,我希望能夠在這篇文章中清楚的回答大家。

主動投資的缺陷

不可否認主動型投資有一個問題,不光是它在表現上遜於被動投資,還有就是隨著時間,交易手續費和管理費也會拖累主動投資的報酬率。就連少數史上表現優於大盤的主動型投資人,他們在過去十年內也受到了挑戰。你可以指出很多原因來解釋這種現象,我會在這裡強調部分原因:

1. 投資世界的’’扁平化’’:投資世界中,主動型投資者之間的差異逐漸消失,這使得投資世界變得更加扁平化。從資訊到模型運作,再到交易平台,專業投資人(包含共同基金和避險基金)和獨立投資者的立足點已經變得更相近。身為獨立投資者,我也可以獲得美林證券(Merrill Lynch & Co, MSPX-US)(Merrill Lynch)或麥哲倫基金(Fidelity Magellan Fund)的分析師們能得到的財報或者是市場傳言。當然我不會天真的相信,分析師沒有管道可以獲得“內部”消息,但這些資訊通常不是存在偏見,就是有太多不相干的雜訊,所以並非真的實用。而我在使用電腦處理的能力則與那些分析師相當,甚至更好。

事實上,投資機構唯一優於我的優勢,就是他們能夠取得及時的交易數據,並以此數據為依據大量的投資。不過從過去歷史看來,這些策略的報酬率下滑得也很快,因為這種方式會吸引其他具有同樣交易能力的玩家也進到遊戲當中。事實上,雖然剛開始高頻交易有不錯的獲利,讓無法參與的人處於劣勢。然而值得注意的是,高頻交易的報酬率雖然起初有利可圖,但在吸引更多小玩家進入後,利潤也已經逐漸消失。總結來說,如果機構投資人比個別投資人具備的優勢,是基於資訊和電腦的處理能力,那麼這兩個優勢在美國幾乎快消失了,在世界上大部分地區也即將如此。

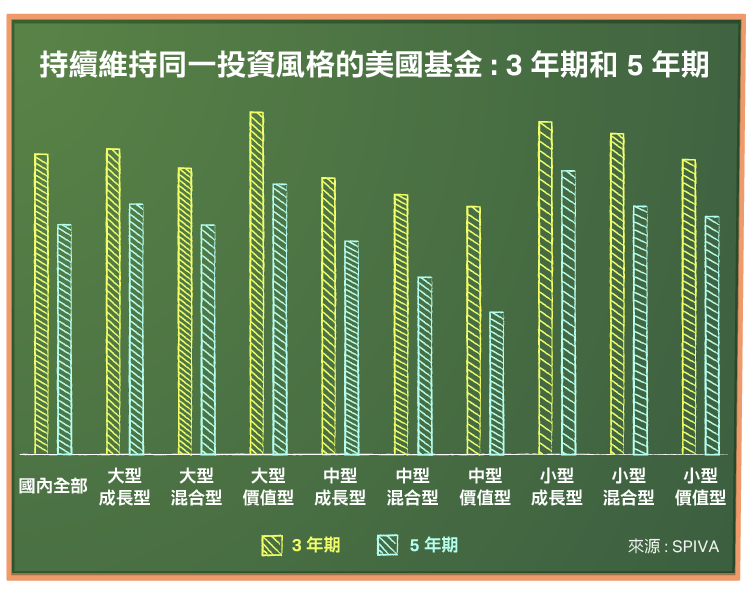

2. 沒有核心理念:如果你沒有自己所堅持的投資理念,在很多主動型投資中你都會失敗。成功的投資始於投資理念,對於市場行為的核心信念產生了相應的投資策略。太多主動型投資者當被問及投資理念時,都會稱他們自己為”價值投資者“,說自己的投資理念就像華倫.巴菲特(Warren Buffett)或者是”低本益比(PE)股票的投資者”(將投資策略與投資理念混為一談)。缺乏核心理念,會有兩個可預見的結果:(a)缺乏一致性,主動投資者的策略會不斷轉換,他們會傾向轉換為前一段時期看起來報酬最佳的策略。(b)愛模仿他人,這些人會追逐具備動能的股票來跟上他人。下面這張圖可以做為這兩個結果的證據,觀察每組基金的風格,他們在3年和5年後仍然維持原風格的比例。你會發現,大約一半的美國基金都會在五年內改變風格。

3. 膨脹的成本結構:若要說我們能從主動型投資者的績效學到什麼教訓,那就是當主動投資的成本越高變成累贅時,它就越難打敗被動型投資。這些成本有一部分是交易成本,以及上述所提到的因為缺乏核心投資理念,所導致更高的交易和周轉率的成本。這些成本是因為這些基金經理必需重組整個投資組合,來符合他們最新的主動投資策略。另外,就是主動型投資在維持不同市場中不同領域的表現時,所需付出的間接成本。第三個成本,則是主動投資的管理費用,這個費用的多寡不是取決於提供的服務或是他們能產生的報酬率。主動型基金管理者已經感受到削減成本的壓力,費用支出的比率隨著時間漸漸減少。現在費用最高的基金,他們資金流出的金額也是最大的。就我個人而言,世界上沒有任何主動型投資者(無論他過去的報酬率是多少)能讓我有足夠的敬意,使我願意付出 2%,甚至 5% 的投資組合管理費用,以及付出每年賺得超額報酬中的 20%(或5%)當費用。對於那些跟我說,這就是我必需付出的代價來賺得聰明錢的人,我的回應是這些聰明錢通常無法持續很久。有許多證據顯示,多數避險基金的報酬率隨時間都會回歸平凡。

4. 保護個人職涯:主動型基金經理人同樣是人,所以他們會採取增加他們薪酬的行動,減少可能讓他們失去工作的事情。首先,他們的收入是來自於資產管理(AUM)金額的函數,所以幾乎不可能阻擋他們為了吸納新的資金而企圖擴大的行動。其次,以這個職業的角度而言,很難持續採取不冒風險、平庸的策略,他們多會採取可能打敗大盤的高風險策略,不過最終通常也都會失敗。在機構投資中,一些大型基金因此轉為半指數型態,他們的持股僅和指數稍微偏離,其結果較容易預測。這些基金的報酬率在扣除交易成本前與指數相當,扣除交易成本後表現遜於指數型基金,但經理人至少不會因此報酬被解僱。第三,如果你是一個還不出名的小主動型基金經理人,想試圖闖出名聲,你自然會被高風險、高報酬率的策略所吸引,即使這些策略以價值為基礎來看是不好的。實際上,這些人把投資視為玩彩券,如果你贏了,很多錢會流入你的資金,如果你輸了,虧的也是其他人的錢。

有些總體經濟的因素,也可以解釋為什麼在過去十年中主動型投資遇到了更多的麻煩,但罪魁禍首不是低利率或中央銀行,而是全球經濟正在經歷結構性轉型,舊秩序(已開發市場和新興市場之間有明確的分界)被新秩序所取代。考慮到主動型基金的管理,很多是建立在均值回歸和從上個世紀美國市場數據中所學習的經驗,毫不意外地篩選低本益比或高股息殖利率的股票,或遵循嚴謹的投資規則所能得到的報酬已經降低。在所有討論中,我都專注在討論主動型機構投資者的錯誤,無論是避險基金還是共同基金,但我相信他們的客戶也需要承擔同樣的責任。他們(客戶)讓貪婪凌駕於感覺,他們知道過去的報酬率好到不真實,卻不提這個問題。他們聲稱自己是長期投資,卻要求每三個月看到基金的好表現。他們抱怨半指數型基金,拒絕承擔自己的財務責任,只會指責他們的理財顧問毀了一切。實際上,客戶得到的主動型基金經理人,正是他們自己所要求來的。

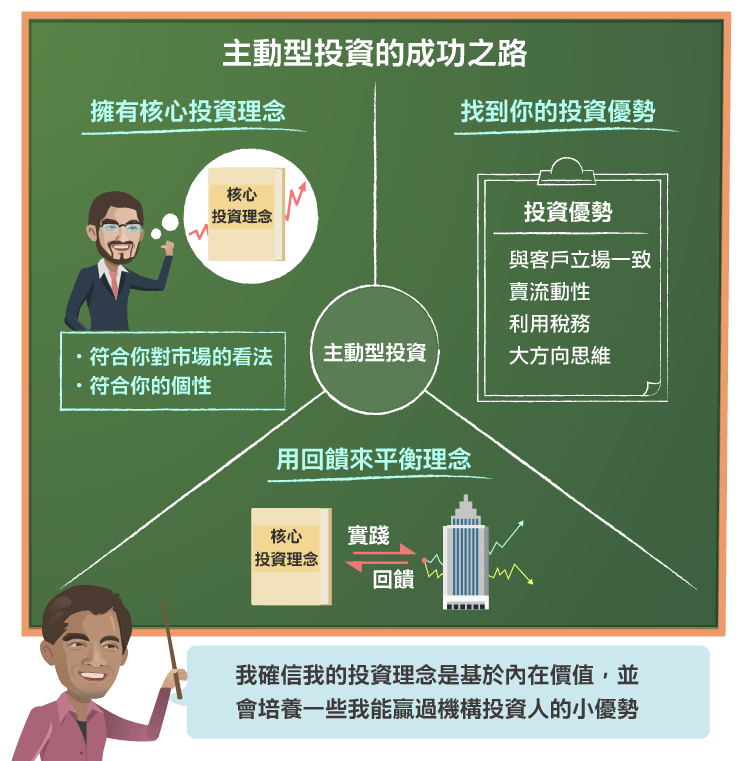

主動型投資的成功之路

如果你接受我解釋的為什麼主動型投資會失敗,我這還是有些主動型投資的好消息。具體來說,成為一名成功的主動型投資者,重點在於利用主動型投資群體的弱點,特別是大型機構投資者的弱點。以下是我認為主動型投資能成功的因素。但我還是得說明,擁有這些因素不必然保證投資績效會更佳。

1. 擁有核心投資理念:在我講述關於投資理念的書中,我認為沒有適合所有投資者的最佳投資理念。適合你的投資理念,應該是符合你對市場的看法,也符合你的個性(如耐心、流動性需求和技能)。因此,如果你有長期思維,並相信價值是基於基本面,市場有時會低估資產價值,那麼價值投資這個老方法可能是最適合你的選擇。相反的,如果你偏好的投資期間較短,相信動能才是驅動股票價格的因素,而不是價值。那麼你的投資理念可能圍繞著技術分析,專注在測量價格動能和變化。

2. 用回饋來平衡信念:在Valeant的一篇文章中,我認為投資需要回饋來平衡信念,你的核心信念必需要能夠接受你在細節上會出錯,允許別人的回饋來修正你的投資決定。要實踐這件事情,就像走鋼索一樣是非常困難的,許多投資者的利益是建立在另一名投資者的犧牲上。從極端的角度來看,你會發現那些擁有堅強信念的投資者通常不會聽別人的回饋,他們一旦決定了就不會改變立場。另一邊的極端,則是完全沒有信念的投資者,他們在觀察市場價格變化後會頻繁的改變決策。

3. 找到你的投資優勢:我的論點一直以來都認為,你必需有特殊的優勢才能在投資中獲勝。你的競爭優勢和護城河,可能不是獨一無二的存在,但它必須是稀有且不容易被複製的。這也是我為什麼不會對大數據和量化策略在投資中的運用感到有興趣,除非這個大數據只有你才能使用。這裡有四個我認為你可以有的投資優勢:

(a)與客戶立場一致:我認為作為投資者,我的一個巨大優勢是,我投資自己的資金。因此我擁有主動型投資機構所無法擁有的自由。如果你管理其他人的錢,這代表你最重要的決定將是篩選你的客戶,把錢從那些和你的投資理念不同的人手中拿開。

(b)賣流動性給他人:能夠將資產的流動性賣給需要的投資人,尤其是在危機來臨時,這可能是投資中少數幾個穩定的賭注之一。這是可能的,如果你對流動性的看重比市場其他人還低,這個方法將能夠保護你的財務安全。

(c)利用稅務:投資者評價資產是根據稅後產生的報酬,這意味著產生高稅務(例如股利)的資產,其價格一定會比產生低稅務或不需要稅務的資產便宜。如果你是具有不同稅務檔案的投資者,不用支付太多稅務,你就能夠得到比較不同的出色報酬率。在你將此視為不可能或非法的事之前,請了解我們的投資中有一部分的組合(可能是IRA或退休基金)所付出的稅務本來就比較不同,可以將其運用作為我們的優勢。

(d)大方向思維:當我們成為一個領域中的專家,每個人都會在投資世界中有一個自己的立足點。但你也可以成為一個“大方向思維”的投資人,你可以看到森林中的樹木,觀察不同的市場與不同的期間來擁有自己的觀點。

如果你考慮將資金投入主動型投資,你應該清楚了解自己的投資理念,並且了解你為什麼持有這些股票,然後知道你在投資上有哪些別人沒有的資源。如果你正考慮支付別人錢,來主動管理你的資金。我的建議是,除了觀察這個人過去的投資記錄,更重要的是,你應該檢查這個記錄是否基於一個一致性的投資理念,並具備可持續性的優勢。

結論

關於投資我還有很多不了解的事情,但以下是我每天所學到、還未學到、重複學到的教訓。首先,投資不可能同時是百分之百獲勝的賭注但又具風險的。第二,當我相信自己在任何投資辯論中佔有優勢,我的傲慢已經凌駕於我本人,我的論點其實比我想像中的更薄弱。第三,比起硬解釋我自己在投資時是對的,當我承認錯誤時我反而學到了更多東西。現在,我將持續進行主動投資,我確信自己的投資理念是基於內在價值,並會培養一些我能贏過機構投資人的小優勢。(編譯:Rose)

《Musings on Markets》授權轉載

延伸閱讀:主動型投資已死 被動投資將稱霸市場 ?