1

投資

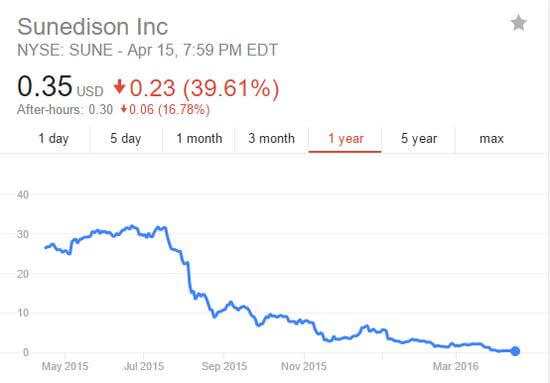

太陽能系統大廠SunEdison(SUNE)今年度以來,截至4月15日已經下跌了92%了。

到底發生了什麼事?難道再生能源不再是未來的趨勢了嗎?

為什麼“投資人“會持續砸錢進去,最終鑄成大錯呢?

讓我們來一探究竟。

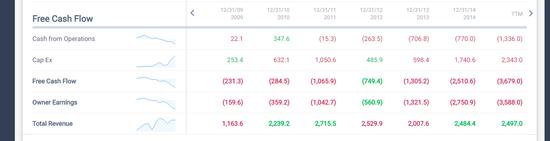

最重要的事情是,SunEdison財務數字的表現並不是很好,投資人應該睜亮眼睛。

資料來源:Old School Value Online

從財務數字當中可以看到公司的狀況有多麼地危急:

基於這幾個簡單的數據,就足以讓人放棄這個標的了。

但為什麼有許多的投資人還是持續把他們辛苦賺來的錢往火坑裡丟呢?如果投資人記得華倫・巴菲特(Warren Buffett)的忠告,以買下整間公司的心態來分析公司的話,那應該會有相當不同的結局。

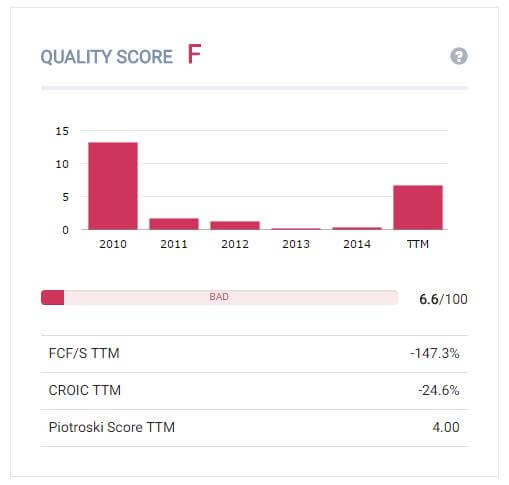

一些數據的基本檢視是有必要的。

資料來源:Old School Value Online

SunEdison每一美元的營收帶給它的卻是負的1.47美元的自由現金流量。它投資一美元,就損失0.24美元。

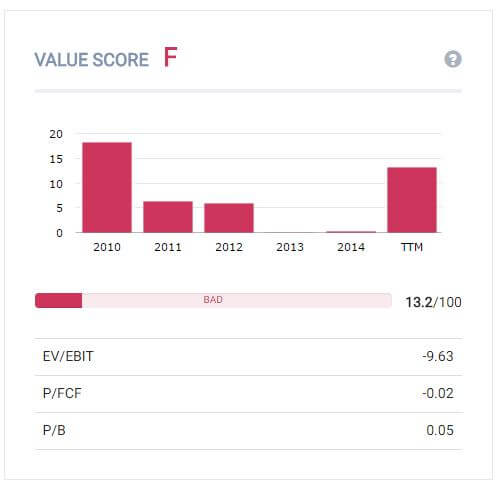

資料來源:Old School Value Online

也因為賠錢的關係,讓它看起來相當地便宜。股價淨值比已經相當地低,光看淨值,也是落在相當地低的水位。

資料來源:Old School Value Online

受惠於政府的補貼、再生能源的議題,以及綠色革命的趨勢,銷售的成長顯得相當地遲緩。五年以來的年複合報酬率僅有16.5%。特斯拉(Tesla, TSLA-US)五年以來的年複合報酬率則為103%。

SunEdison每單位資產的營業毛利(Gross Profit to Assets)也只有2%,這意味著只有2%的資產是賺錢的。

但本文的重點不是要告訴你SunEdison有多麼的糟糕。事後諸葛總是比較容易。Peter Thiel(PayPal的創辦人)在今年事情爆發之前就已經知道了它有多麼地糟糕。

我讀完了他的《從0到1》,他在這本書當中特別提到為什麼像SunEdison這樣的公司和再生能源產業是不好的投資標的。

這本書中的觀念是基於Thiel在科技創投、企業家的經驗和他給新創公司的建議,但他的想法竟和巴菲特在股東信所提及的下重注和如何找到一檔標的十分地相似。

Thiel在這本書當中,提到了七個質化的問題,認為企業在開始作生意之前(或者是投資人在投資之前)應該要能夠回答這些問題。

使用這其中的一些想法,Thiel認為像SunEdison這樣的公司最終將不可避免地失敗。

投資人應該要重視這些問題。忽視這些問題的下場是你可能會像投資SunEdison的人一樣以虧錢作收。

我已經潤飾了這七個問題,使它和投資更有關聯性,並提及了書中和(1439-TW)投資相關的例子。

Thiel表示,為了了解公司是否真的成功,它所生產的某項產品必須比同業好十倍。只有在產品或技術比其他人好上十倍的情況下,公司才會有巨大的價值並能夠產生未來的現金流量。

公司必須努力達(4552-TW)到好上十倍的目標,因為只有微幅的增進對終端的使用者來說,往往意味著沒有改進。

在1990年代末,谷歌(Alphabet, GOOGL-US)(Google, GOOGL)的搜尋演算法比雅虎(母公司 Verizon, VZ-US)(Yahoo, YHOO)和微軟(Microsoft, MSFT-US)好上十倍,這讓它們能夠以極大的差距競爭。谷歌並沒有發明搜尋引擎,它們只是比其他引擎好上十倍,因此其他引擎都陣亡了。

蘋果(Apple, AAPL-US)的iPod、iPhone和iPad都比舊的產品還要好上十倍。

PayPal(PYPL)也比寄支票到eBay(EBAY)還要方便十倍。

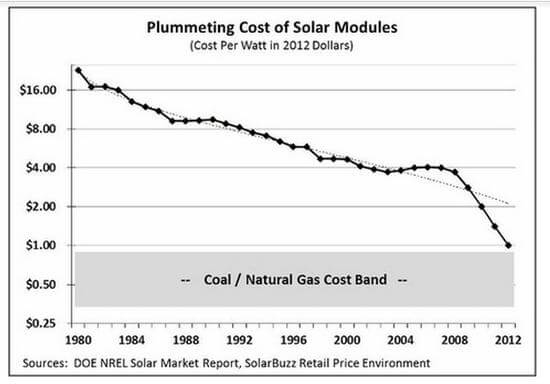

對於太陽能和再生能源來說,它的問題在於它是否能夠比化學燃料好上十倍或者是便宜十倍?石油的供過於求似乎使這個目標變得更困難了。

即使太陽能的成本會逐漸減少,而且使用潔淨的能源對社會是有益的,但是當企業和一般民眾能夠取得更便宜的能源時,他們會願意花額外的1.000美元來使用太陽能嗎?

SunEdison有帶來什麼樣突破性的科技嗎?

並沒有。

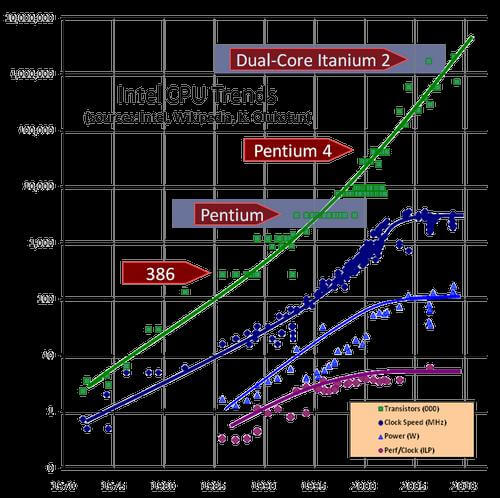

有一說是將像SunEdison這些潔淨能源的公司比作是1970年代繁榮的矽晶片產業。

但問題是這兩者大不相同。

在1970年代當英特爾(Intel, INTC-US)(Intel, INTL)使處理器的效能有著指數型的成長之後,每年的成長越來越快,相較之下,太陽能矽晶片的成長顯得較為緩慢。

除此之外,基礎建設是否完善、社會規範、政府法規、所建立的平台以及生態系統都在時間點扮演著十分重要的角色。

就像價值投資人一樣,Thiel相信壟斷是好的,而競爭則不是一件好事。

公司壟斷的好處是,如此一來公司就有創新和持續成長的機會。在一個較小的市場當中稱霸,公司能夠創造現金流量,並藉此來嘗試較激進的策略。這和傑夫・貝佐斯(Jeff Bezos)在致股東信所說的一樣。

在商場上,當你準備就緒時,是有機會能夠擊出1,000支安打的。

收益的長尾分佈,讓勇於創新顯得更重要。贏家願意作許多的實驗。

我們的規模讓我們能夠為客戶建造一些先前從未考慮過的服務。

亞馬遜(Amazon, AMZN-US)並不是靠同時作所有的事情才達到如今這麼強而有力的地位。它一開始是先在圖書市場當中拔得頭籌,之後再以水平和垂直的方式擴張(像是亞馬遜的零端服務、物流等等)。

谷歌擁有搜尋引擎,但它並不認為自己壟斷了市場。它表示公司的業務包括了全球廣告、與消費者相關的科技以及線上軟體業務。或許也是因為在搜尋和廣告市場當中居於主導地位,才讓它有機會能夠發展Andrioid、Google Glass、Google Car、Google Fiber以及其他相關的產品。

有趣的一點是,壟斷的公司通常都不希望大家注意到它的壟斷,非壟斷的企業都很喜歡藉由過度窄化的方式把它們的市場縮小,再說他們握有絕大多數的市場份額。

SunEdison的CEO表示,2020年公司的市值可能會超過3,500億美元。有一天它將和蘋果或谷歌一樣大。

如果他觀察實際的競爭情況,就會理解到公司只在再生能源的產業當中競爭,而非全球的整體能源產業。

在2009年,全球的能源產業約為5兆美元,其中的4.4兆來自於煤、石油和天然氣。當你觀察它的競爭市場後,相形之下就會覺得SunEdison的3,500億市值有些可笑。

如果是一間潔淨能源的公司,你可能會預期應該是由工程師來運行這間公司。你可能會認為工作師才能夠開闢新科技或者是真正地研發。

但Thiel卻看到在許多的潔淨能源公司,有許多為他講解說明的人都穿著西裝。

西裝在科技界來說,代表著不好的銷售人員,他們並不是工程師,他們的第一要務也不是達到科技上的突破。

要決定是否有合適的團隊,最明顯的線索是服裝:潔淨能源公司的執行長穿著西裝到處跑。這的確是一個警訊,因為真正的科技專家通常都穿著T裇和牛仔褲。因此我們制定了一個規則,在投售(pitch)會議當中如果創辦人盛裝出席的話,我們會跳過這間公司。對於CEO來說,具備銷售能力並沒有錯,但是如果他看起來就像個銷售人員,他有可能銷售能力不佳,科技的專業可能更糟。

絕大多數的投資書籍總是談論對股東友好的管理階層。但是Thiel也提到一點就是他們必須在自己的專業領域當中具備專業的技術,並對於他們現在所作的事情相當地熱衷。

在SunEdison的例子當中,團隊是一團混亂。

現任和前任的員工表示,管理團隊的資深執行長對於一些併購案有異議。SunEdison的國際部門並不願意併購一間小型的英國家用太陽能板公司Mark Group。他們表示,英國的太陽能資源並不充夠,該產業十分地依賴政府的補貼。

但執行長Chatila並沒有讓步。在2015年的7月,英國政府宣佈縮減太陽能的補貼之前,SunEdison仍完成了這筆交易。而在10月份,它又以一個極低的價格將這間公司賣回給Mark的管理階層。

環保節能的科技公司有效地拉攏了政府和投資人,但是他們卻常忽略了客戶。他們忘了真實世界可不像是作實驗一樣地簡單。

你可以看到在SunEdison也有同樣的問題。他們還沒有在市場當中站穩腳步,想出一個銷售分配的策略之前,就先高調地談論自己的未來成長會有多快速。

特斯拉則完全不同。他們將重心放在強調行銷自己的產品上。它甚至有自己的銷售管道。特斯拉並未和經銷商合作,而是採用零售的策略,這使得它能夠在傳遞訊息上取得主導權,也讓它能夠易於取得客戶的經驗。

傻子可能會想要忽視銷售管道,並將銷售人員流放到另一個星球。我們想要相信銷售對我們來說是沒有用的。但這並不是真的。每個人都有銷售商品的需求,不管你是員工、創辦人或者是投資人。

從現在開始,企業能夠維持10年嗎?光靠數字是無法知道答案的。你必須思考企業質化的問題。

數字能夠清楚地表達企業目前的狀況,但是它能夠維持10年嗎?

我覺得我好像在讀價值投資的書籍,因為Thiel說到必須考量四個重點:

像谷歌、臉書(Facebook, FB-US)和推特(Twitter)都有這些元素。但Zynga和Groupon則沒有這樣的特色。

對於採行價值投資策略的人來說,不需要煩惱是否能夠找到下一個臉書、微軟或是蘋果。我告訴自己說,“把這些機會留成長型的投資人吧,我應該把注意力聚焦在尋找穩定的公司上”。

但Thiel提出了一個精闢的見解:

每一個獨占公司都拿下了絕大部份的市場份額。因此每間新創公司都只能從一個非常小的市場開始。從過小的市場開始經常會犯錯。原因很簡單:相較於較大的市場來說,要在小型的市場當中處於領導地位是比較容易的。如果有人後來居上,把你推翻的話,成為先發是不會為你帶來任何好處的。後來居上會是更好的,也就是在一個特定市場當中維持絕佳的發展,並享有數年甚至是數十年的獨佔利潤。要作到這件事情的方式是先在小型的利基市場當中位居領導地位,並逐步擴大規模,朝著長期的目標邁進,在作任何事之前,你必須先下功夫研究長遠的未來可能的發展。

再生能源仰速著政府的補貼和支持,並不是一個可靠的商業模式。

該產業的人們相信化石燃料的高峰已過,並忽略了頁岩油的開採有逐步成長的趨勢。中國也使用較低的成本來與美國競爭。

SunEdison有上述四點的任何特質嗎?

並沒有。

傑出的公司都有秘密:其他人所不知道的成功的特殊原因。

最後一個問題比較難運用在投資上,因為公開發行公司都不是新創公司。

不過我們可以對公開發行公司問的問題是公司提供的產品或服務是否具有創新性,並能夠解決問題?還是它僅是提供消費者另一種選擇而已?獨占或具有強勁競爭優勢的公司能夠提供獨特的產品或服務。

對於經濟學或資本主義來說,“競爭是件好事”。但是在現實生活當中,“公司處於完全競爭的狀況之下,在長期是無法獲得任何經濟利潤的”。

因為在完全競爭的情況下,要賺錢必須使用殘酷的手段。

在太陽能市場,它並沒有獨特的機會,只是基於一個武斷的想法:太陽能有一天終將成功。

如果你想要找到一個有潛力成長10倍、100倍的公司,應該要勤奮地研究這些問題。我認為這七個問題是一個很好且能夠易於了解公司全部狀況的確認清單。沒有這七個問題,你可能會和SunEdison的投資人犯下一樣的錯誤。(翻譯/Ing)

《GuruFocus》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)