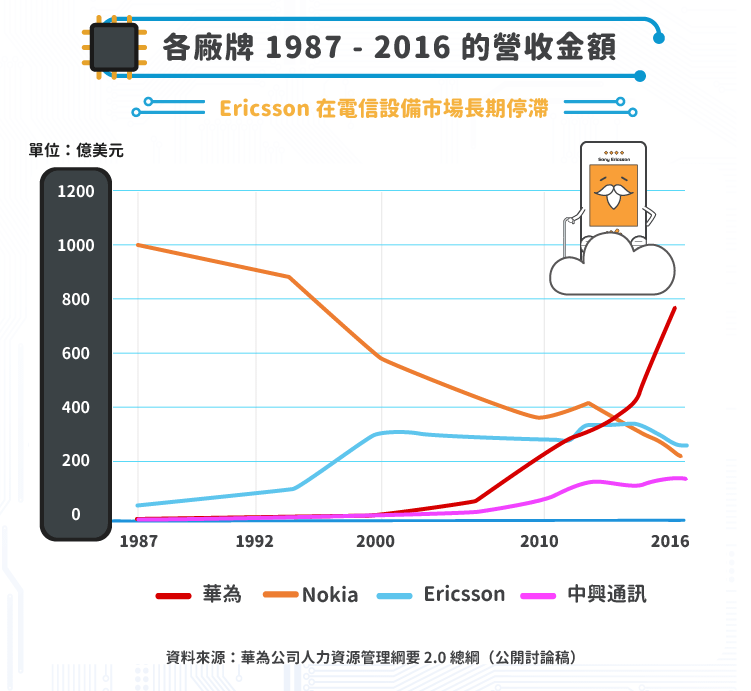

若要用一張圖完整表達 Ericsson(ERIC-US)在電信設備領域的競爭壓力,那麼華為在 2018 年 3 月發布的【華為公司人力資源管理綱要 2.0 總綱(公開討論稿)】中的 30 年成長圖最可以表現出來這種壓力。1990 年代華為尚未進入 Ericsson 的視野中,而且 Ericsson 本身也正處於其企業史上成長最快速的時期。然而 2000 年代之後,電信設備領域中,華為接棒 Ericsson,成為營收(Revenue)成長最快的企業,除了得力於中國扶持外,其低價策略也讓全球電信商逐漸採用。

直至 2017 年,華為反超 Ericsson 成為全球最大電信設備供應商。反觀 Ericsson ,自 2000 年後成長停滯以來,不斷在改革與轉型中掙扎,經歷四任 CEO 至今仍未有起色。2017 年初,新 CEO 鲍毅康(Borje Ekholm)走馬上任,將業務重組為三大部分,分別為:電信設備、數位服務以及管理服務部門。

若對於 Ericsson 百年歷史有興趣,可參考此篇文章,本文將著重在財務面的分析。

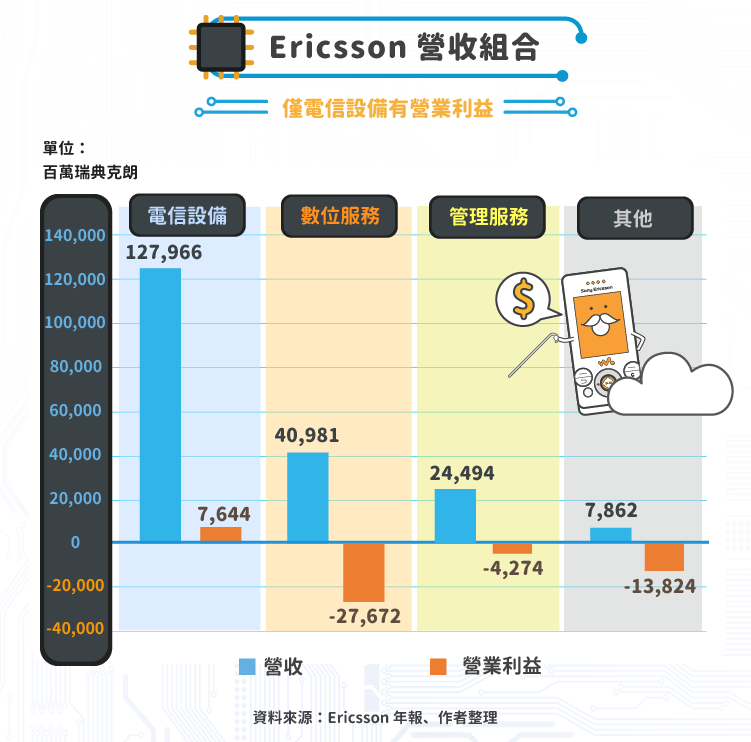

Ericsson 三大業務

電信設備(佔營收比重 64%):這部分業務為傳統電信設備領域業務,包括無線通訊網路、傳輸解決方案以及基站解決方案,此部分也包括相關服務,如網路佈署、調整以及相關客戶支援。

數位服務(佔營收比重 20%):此部分主要為軟體相關業務,尤其在雲端領域相關的應用、如虛擬化技術(NFV)、管理軟體(OSS/BSS)等。

管理服務部門(佔營收比重 12%):管理部門主要為替客戶代管/維護服務,包括 IT 管理服務以及網路設計及最佳化。

在這三個部門之中,僅電信設備部門為營利狀態,其餘部門皆處於虧損狀態。公司經營層對於這三大部門於 2020 年實現目標的規劃為營業利益率分別達到:

電信設備:15~17%;2017 年為 6%

數位服務:低個位數百分比(0~5%);2017 年為 -68%,主要原因為認列資產減損導致

管理服務部門:4~6%;;2017 年為 -17%

回顧 4G

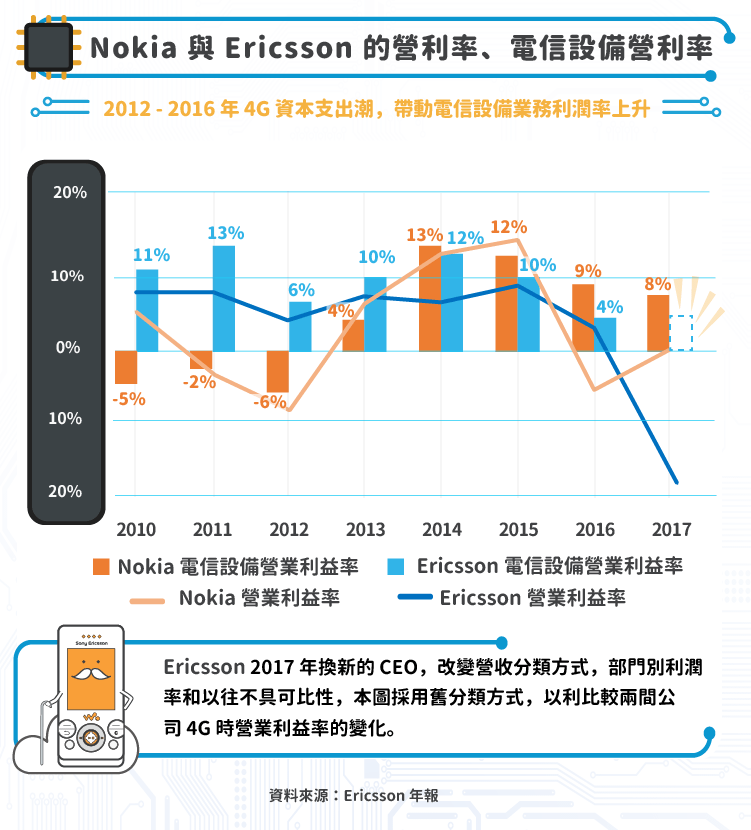

我們要如何看待 5G 的資本支出潮對於 Ericsson 獲利的影響呢?筆者認為可以借鑑 4G 資本支出潮的經驗來做為推論依據,如筆者在 Nokia(NOK-US)所說,4G 資本支出潮起於 2012、2013 年,2014~2016 年達到高峰,我們也可以藉由 Ericsson 及諾基亞(Nokia)利潤率變化情形略知一二。諾基亞 2013~2015 年營業利益率為 6%、12% 以及 14%;同期間 Ericsson 的利潤率為 8%、7% 及 9%。

若我們進一步使用部門別利潤率去觀察,則可以更明顯的看到資本支出潮時,利潤的上升趨勢,且會持續三年高檔,諾基亞 2012~2015 年電信設備營業利益率為 -6%、4%、13% 以及 12%;同期間 Ericsson 的利潤率為 6%、10%、12% 及 10%。

據此推論,鲍毅康對於 Ericsson 2020 年電信設備利潤率的願景並非無法達成。

展望 5G,鲍毅康將帶領 Ericsson 走向何方?

鲍毅康剛上任時,馬上做了三件事,讓 Ericsson 更專注在 5G 的投入上:

控制成本:鲍毅康持續在全球範圍內大規模裁員、消除無效益或非戰略性合約、精簡公司架構,取消過去的兩層領導架構(全球領導團隊及執行團隊),也將全球 10 個地區設置改為 5 個市場區。

剝離非核心業務:Ericsson 藉由剝離大部分媒體解決方案業務、電源模塊業務以及光纖鋪設等非核心/低利潤業務,重新聚焦電信設備領域。同時間,Ericsson 也成立數位服務部門,以探索雲端服務軟體及基礎建設上的發展機遇,一站式滿足電信商在相關方面的需求。

擴大投資:Ericsson 藉由擴大投資 5G 相關技術以確保維持以往在通訊領域上的領導地位。

儘管目前評斷鲍毅康改革的成果為時尚早,加上華為、諾基亞在 5G 競賽上的磨刀霍霍,筆者認為和諾基亞相比,Ericsson 的過去改革策略較為保守是失敗的主因;另外由於 Ericsson 並沒有如諾基亞那樣,還有品牌授權業務來幫助減緩產業週期循環,因此 Ericsson 獲利波動將比諾基亞更為劇烈。

另一方面,中美貿易戰以及西方國家對於華為、中興的資安疑慮將有助 Ericsson 保護其市占率,甚至有可能進一步提高市占率。根據 GSMA 估計,美國在 5G 將領跑全球成為滲透率最高的國家之一,2025 年終短手機滲透率將高達 49%,同時間中國僅 25%。若其估計為真,將使得 Ericsson 有機會成為 5G 第一波受惠的對象。

最後,若讀者對 Ericsson 有興趣,可以持續關注接單新聞、5G 全球資本支出進度以及觀察利潤率變化情形來做為追蹤重點。

資料來源:Ericsson 年報、諾基亞年報、華為公司人力資源管理綱要 2.0 總綱(公開討論稿)、GSMA

【延伸閱讀】