1

投資

葛拉漢式「雪茄屁股」式投資心法,讓巴菲特踢到的大鐵板,最經典當然就是波克夏(Berkshire Hathaway, BRK.A-US)(BRK.A),現時是無人不識的股神旗艦,可是最初是一家發霉的紡織廠,一年賺,一年蝕,長年累月,都是低估值中浮沉。巴菲特又是貪便宜買入,豈料隱藏極重內傷,縱有盡責管理層、員工也勤奮打拼,礙於行業本質,永遠像希臘神話中的西西弗斯(Sisyphus),努力把石頭推上山頂,沒開心幾秒,石頭又滾到山下。

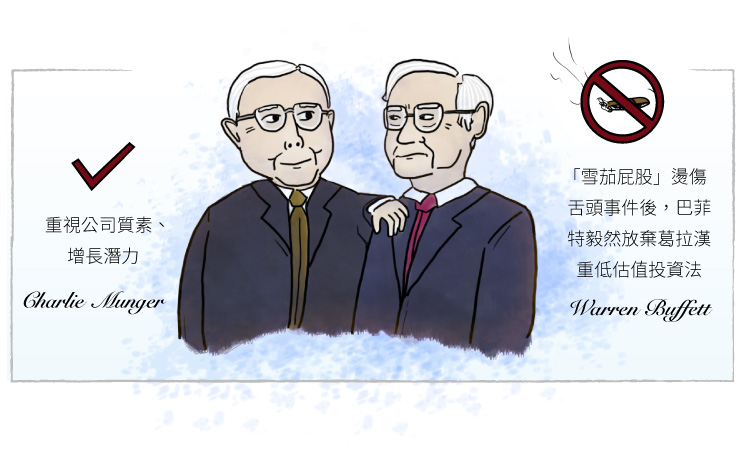

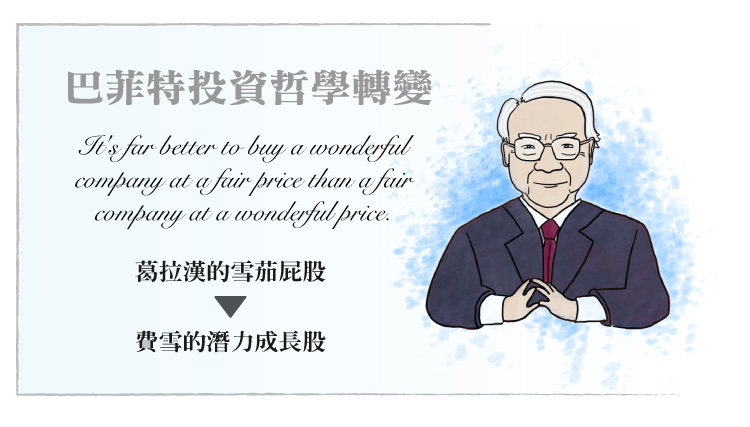

巴菲特在紡織業糾纏以十年計,最後都要投降,完全停業。事後回望,他也不禁自嘲。經過接連「雪茄屁股」燙傷舌頭的事件,雖然沒有明言,但他已暗地裏將葛拉漢偏重低估值,忽略長期質素的那一套,毅然放棄。

巴菲特坦言受拍檔蒙格影響,而蒙格則服膺費雪(Phil Fisher)的一套,重視公司質素、增長潛力。這一派認為,價值的提升,在於業務增長、擴充,而非由極低估值,變回較合理的估值。

這是極大的投資哲學轉變,巴菲特因此才能在八十年代,購入可口可樂(Coca-Cola, KO-US)(KO)、吉列等大量優質公司,長期持有。有時看到美國的「葛拉漢原教旨主義者」,永遠不明白為何巴菲特會購入20倍本益比的股票,他們會認為收益率太低,不合師門祖訓。而巴菲特自己的說法,是寧可用合理的價格,去買優質公司;總比用便宜價格,買進一般的公司要好 (It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price)。

此一轉變成就巴菲特的股神之路,與美國稅制也有關係。因為如果沿用出道初期的打法,低買高沽,一賺錢便要繳資本增值稅。每次有利,都是六、七折收取,很難累積財富。而且那類低估值公司,多數交投淡靜,很難大手買賣,當他營運保險公司,有上億的資金,實在難以運作。

但買入可樂一類公司,自八十年代起長期持有,一日未賣,都不用繳稅,相當於保留資金在公司內投資。這些大型股份,可以大手買入,保險、實業得來的資金,方有出路,造就股神的投資生涯。

這也是一個好例子,從兩筆失利的投資,巴菲特得以痛定思痛,了解到自己所學,縱橫多年的武功,原來也有頗大缺點,制肘了成功的空間。從壞的遭遇,耗盡心力拯救殘廢的公司,化成最大的機遇,將不幸化成幸運。

「沒有永恆衰運,只有消極人生」

下一位出場的「幸運兒」,是炒神索羅斯 (George Soros)。

(系列未完待續)

好文精彩回顧:

1. 投資心理學─保證幸運的方法(一)

2. 投資心理學─保證幸運的方法(二)

3. 投資心理學─保證幸運的方法(三)

《美股隊長》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!