價值投資人在投資一間企業前,會事先用一切估值方式算出合理的價位區間,常見的有本益比、股價淨值比、 EV/EBIT 與 EV/EBITDA 企業 價值 倍數等方式。今天股感就為投資人介紹 EV/EBITDA 企業價值倍數,雖然市場常用的估值方式是本益比、殖利率或是股價淨值比,但其實 EV/EBITDA 這個估值方式在國外有許多投資機構會運用喔。而在介紹估值方法時,股感也會介紹大家常用的一些財務指標,讓我們繼續看下去吧!

估值乘數是什麼(valuation multiples)?

在進入 EV 與 EBITDA 的介紹之前,先來認識估值乘數,估值乘數就是公司價值(市值)與其某一個關鍵數據指標之間關係的一個表達式。比如之前介紹過的本益比(P/E Ratio),就是市值與盈利之間的一個除法表達式。當然不是所有的數據指標都能湊對兒,首先該指標必須關鍵,其次你必須與公司價值或市值有緊密的邏輯聯繫—你說我能不能用市值除以該公司在電視台廣告的平均時長的平方根?—答案是不太合適,除非你能證明電視台平均廣告時長的平方根能夠驅動企業價值。

延伸閱讀>>>股價淨值比(PBR)是什麼?怎麼算?股價淨值比多少才合理?

我們所說的關鍵指標是指公司價值的老司機(driver of the company’s value),一般就是收入、盈利、現金流等等。而估值乘數根據到底是採用企業價值還是市值又可以分為兩種,一種是權益型乘數(equity multiples),我們的—本益比(PE )、淨值比(PB)和營收比(PS)—就是權益型乘數的先進典型(雖然有明顯缺陷),他們表達了對股東價值的訴求。但是另外一種相對而言養在深閨人不識、但我個人認為至少同等重要的是企業價值乘數(enterprise value multiples),其表達了對整個企業價值的訴求(包括股東、債主等等)。而企業價值乘數也是本文講述的主題。

估值乘數法注意事項

這裡我想先講一個使用估值乘數時極易被忽略的原則:如果分子是公司股權市值,分母應該就是基於權益的利益;如果分子是企業價值,分母就應該是對整個公司的利益。比如 P 是公司權益的市值,而 E 就應該是歸屬於股東的收益。

那你或許會問,為啥上下非要一致呢?有這麼幾個原因:第一當然是邏輯上的潔癖啦,既然我們求索的結果是某個沒有單位的比值比率,那分子分母在邏輯和統計上總要有點邏輯契合的意義吧:比如你求一國的男性比率,就應該是一國男人數除以一國總人口數,而不應該去除以世界總人口,更不應該去除以津巴布韋的總人口。第二,上下一致的乘數相對不容易被槓桿扭曲一些,比如 PS 就很容易被高負債碾低,所以如果分子加了槓桿,那分母最好也能加上槓桿配合一下。第三,有學術研究顯示相較於上下不一致的乘數,具有一致性的乘數在估值上更為準確(意思是更有預測力),目前我還沒找到與這個觀點唱反調的文獻。

當然啊,對待營收比我們也不能趕盡殺絕,對於某些讓人不愉快的不盈利公司,營收比就是一個湊活著用的二把刀。

第二個使用估值乘數所應該注意的地方,就是估值乘數的相對靜態性,就像資產負債表一樣,她僅僅是一張照片,就算你使用的指標是未來預期的指標,她仍然只是一張靜態的紙,而且這張紙不太反應資金成本(cost of captial),這是比較大的缺陷(當然在 EV 公式中如果用現金流代替 EV 是可以建立資金成本與企業價值乘數的關係的)。Cost of capital 是估值中很核心的一個概念,因為錢都是有時間價值的,我們的投資都是有機會成本的,談估值談錢的時候如果不談 cost of capital (資金成本)就如同裁衣時不拿尺、如廁時不看屎、航海時不用羅盤指,你將飄在虛無的空冥裡。

企業價值乘數(EV)是什麼?

企業價值(enterprise value, EV)這概念真的不是像我們一般想的那樣。在日常生活中吹牛某一個公司價值多少,我們一般就會說她的市值—比如問阿里巴巴股票市值兩千億,所以我們以為阿里巴巴的價值就是兩千億。這當然是個粗糙說法,因為雖然其市值兩千億,但你豪擲這兩千億阿里就歸你了?答案是不可能,你還需要去承擔企業負債;只有當你把股票都買下,再把債務還清,你才能算是吃下了阿里,也才算是實現了企業價值。當然你吃下阿里的同時也吃下了阿里的現金,這一部分要沖抵掉,因為現金不會為難現金。

所以企業價值是指你要收購某一家公司所需要支付的對價,而這裡所謂的收購某一家公司,是指有權利且徹底攫取這家公司所有的現金流。這個企業價值用公式來組織就是:EV =股票市值+公司債務-現金;展開公式稍微浮誇一點:EV =普通股市值+優先股市值+負債市值+少數股東權益+退休金負債-現金及有價證券,意思就是如果我要把這家公司買下了了跟我姓,我到底要花多少錢。而從收購交易的另外一端來考慮,企業價值也就是說普通股股東、優先股股東、少數股東、債權人等等這些東西。

而 EV 也分很多種,如果全部東西都加起來就是總 EV(total EV),減掉非營業資產就是營業 EV(operating EV ),再減掉非核心資產就是核心 EV(core EV),所以根據你分母的不同(比如現金流的不同),你應該使用不同的 EV。

EV 計算注意事項

在算 EV 時有可能碰到這麼幾個問題:1. 算得不夠完整,一般如果你求快用第一個公式來算 EV,很可能會漏掉諸如養老金負債、少數股東權益等這些倒霉項目,導致低估了企業價值。2. 沒有用市場價值。有可能有些項目你不得不帳面價值,但 EV 是一個市場價值的概念,如果有市價,一定要用市價。3. 如果公司資本結構瀰漫著季節性或者周期性,應該要進行調整,不然 EV 會有很大的起伏,就不准了。4. 沒有把非經營性的資產妥當分割排除出去,比如公司帳面上的有價證券投資,這部分應該和現金一起被扣除掉。

EV 估值法介紹

用這個 EV 去比上各路有對應一致性的財務指標,這就是企業價值乘數估值法。這些財務指標包括但不限於:銷售收入、EBITDA(稅息折舊及攤銷前利潤)、EBIT(稅息前利潤)、NOPLAT(operating profit less adjusted taxes,稅務調整淨營運利潤)、經營性現金流、企業自由現金流、投入資本等等。注意這些指標基本上都是股東與債主要分享的鮮肉,與企業價值概念一致。

在逐個細講之前,先說一下為什麼我們會考慮使用 EV 估值法。相對於權益型估值法,EV 估值法的主要優點有這麼幾個:

1. 全面,至少比權益型要全面,真正地做到巴菲特提倡的把股票當成整個生意來看,而不僅僅是通過一個股東狹隘的小眼睛來看估值。

2. 受到槓桿扭曲的影響較小。

3. 受不同的會計規則扭曲的影響較小。

4. 受非核心業務扭曲的影響較小(如使用核心 EV 估值)。

EV/銷售(EV/Sales)

我們使用 EV 乘數的原則是:只要對於某個指標,在公司現金流上所有的主張都要雨露均霑,那麼該流量指標就可以放在 EV 乘數的分母位置上。比如銷售收入這個指標,無論是股東還是債主說到底都是要從銷售收入上吸血,所以就可以當分母。

來介紹一下 EV/銷售 這個粗糙比率。

說粗糙是因為銷售收入就是一個沒有去粗取精的原味數字,從銷售收入到歸屬於企業的現金流之間有層巒疊嶂的道道關口;但就因為原味所以 EV/銷售卻也是較難被會計的不同規則左右(除了確認銷售的會計規則),所以如果對比公司的會計規則有天淵之別,就可以比 EV/銷售。除此之外,計算過公司現金流的同學都知道,公司的現金流經常是變幻莫測的,而銷售收入卻相對會是一個比較穩定的數字;所以對於那些無盈利的、自由現金流為負或者起伏劇烈的公司,EV/銷售會是一個比較好的選擇。

但是在這麼幾個情況下應該慎用 EV/銷售:

1.銷售收入不穩,有強烈的周期性或變化無常;

2. 銷售數字確認存有貓膩(作假):比如在毛銷售和淨銷售之間做文章,比如強行確認不能實現的收入,比如長期合同的按進度確認收入,等等。如果你對這家公司的銷售收入沒信心,那就也不要對 EV/銷售太有信心了。

EBITDA 是什麼?

EBITDA(Earnings Before Interest,Taxes,Depreciation and Amortization),從英文字面上直接翻譯,意思是「稅前息前折舊攤銷前的獲利」,是用來評估公司核心獲利能力的指標,因為 EBITDA 把跟公司營業沒有直接關係的項目刪除了(利息、稅務、折舊和攤銷),所以更直接計算公司的營運狀況。EBITDA 的計算方式有很多種,也可以用EBIT再加折舊、攤銷。

EBITDA 公式

EBITDA計算公式= 稅後淨利(Net Income) +利息(Interest) +稅費(Taxes) +折舊(Depreciation) +攤銷(Amortization)

= EBIT(息前稅前淨利) +折舊(Depreciation) + 攤銷(Amortization)

EBITDA 用途

有許多公司,可能有高額的負債導致利息較高,或者高額資本支出導致每年有比較高的折舊攤銷,這些數字都會影響公司的淨利跟 EPS,這會導致我們評估時,企業的真實獲利能力就會被忽視。這時候 EBITDA 就可以排除這些影響因子。

由於公司的稅後淨利會用在很多財務比率計算上,例如 ROE、ROA 等等,如果將這些比率的稅後淨利都改成 EBITDA,對評估公司獲利能力也許會更有幫助。

EV/EBITDA

用 EV 去除以 EBITDA 而得到的 EV/EBITDA 或許是最受歡迎最火的 EV 乘數。一來 EV/EBITDA 計算簡單,二來 EBITDA 可以當成一個破產版的現金流,三來 EV/EBITDA 不受公司折舊攤銷規則的影響,也不太受到公司資本結構(負債槓桿比例)的影響。從會計的一般性認識上來講,EBITDA 比諸如淨利之類的指標更加能夠體現公司營運狀況的濃淡,風投喜歡她不是沒有道理。

EBITDA 終究不是真正的現金流,畢竟沒有算上營運資本追加項和資本性開支,也就是沒有計入替換資本的花費。

EV/EBITDA 受資本密度(capital intensity,可以量化為對每一美元銷售收入所需要提供的資本支持)較大,如果其他因素恆定,則資本密度越大 EV/EBITDA 就越低。其實這也不難理解,資本密度大的公司折舊和攤銷就大,EBITDA 就比較壯觀。所以在使用 EV/EBITDA 橫向對比的時候要注意大家的資本密度在同一個水平;所以如果我們拿著 EV/EBITDA 在資本密度千差萬別的行業裡比啊比,或者去和其他的行業比,或者和全行業的指數比——說句禮貌的話——就非常傻了。

不同行業的資本密度與 EV/EBITDA 的關係圖(來源:瑞銀)

從上圖我們可以看出不同行業的資本密度差異化是不同的。在左圖的零售行業裡顯然公司之間的資本密度差別很大,所以 EV/EBITDA 分的也是比較開;右圖的石油行業資本密度差異化比較小,所以 EV/EBITDA 就比較接近。因此在零售業裡比 EV/EBITDA 可能就沒有在石油業裡那麼有人生意義了。

EV/EBIT

EBITDA 不是受資本密度影響大嘛,那就把資本的要素搞掉,把 D 和 A 拿掉,這就剩下了 EBIT 這個稅息前利潤;所以如果行業內資本密度群魔亂舞,那 EV/EBITDA 是指望不上了,我們就可以使用 EV/EBIT。

使用 EBIT 有一個見人見智的地方,就是對待商譽減值(goodwill impairment)的問題。我個人認為這種一次性的商譽減值,其實不反映你公司真實的經濟型開支(economic charge),我建議是要加回去;當然這種調整是我個人的說法,是一個所謂的調整後(adjusted)的 XXX,有些人認為 “人為調整” 的數字是有原罪的,所以如果你對會計上 EBIT 的概念有潔癖,那不加回去也並不犯罪。

EV/EBIT 乘數的另一個缺陷是 EBIT 易受會計上折舊和攤銷的方法的影響,所以如果行業的公司之間大家紛紛喜聞樂見地採用比較統一的折舊攤銷,那就比較有得比;如果折攤方式千差萬別,那用 EV/EBIT 就要多長幾個心眼。

EV/NOPLAT

NOPLAT 的全名是 Operating Profit Less Adjusted Taxes,稅務調整淨營運利潤。NOPLAT 就是把 EBIT 裡面的 T(稅)搞掉,變成 EBI 或者 EBIT(1-T),但是 EBI 太難聽,所以就搞成了 NOPLAT(後文會說到還有一些必要的人為調整要做)。

NOPLAT 由於加入的稅務的因素,於是我們就可以考察不同稅務效率(tax efficiency)的公司之間的估值問題;而稅前的利潤也就是真正屬於股東和債主可以去分享的扒光了其他噪音的一個裸餅。NOPLAT 減去貨幣化的資金成本(機會成本)就是大名鼎鼎的經濟利潤(economic profit)。其實一切的知識都有莫名的內在聯繫,串來串去最後大家都不免要認祖歸宗。

扯兩句經濟利潤吧,也算是一個知識點,其與會計利潤有很大區別。經濟學上一個重要的概念就是機會成本,所謂的經濟學思維,其中的一點就是看你會不會使用機會成本來看待這個娑婆世界。機會成本本身概念不復雜,如果我本來有一份搬磚的工作年薪 10 萬,現在我跟老闆說世界那麼大我想去炒股,於是辭了職專業搞投資,結果折騰了一年賺了 5 萬,此時會計利潤很簡單就是 5 萬塊;但是經濟學家們腦子就要多抽一點他們要說:你本來可以賺 10 萬現在只賺了 5 萬,等於你虧了 5 萬,所以經濟利潤就是負 5 萬。

在經濟學家的眼裡 “機會成本” 裡面的 “機會” 兩字其實完全是多餘的:一切成本皆為機會成本。比如政府補貼學生上大學,誇耀政績的時候說我們今年又讓 XXX 名大學生免費完成了大學課程;這個時候抬槓一點的經濟學家就會衝上前去,爭辯說哪裡免費了明明花了 20 萬大洋,人家本來不讀大學去搬磚一年可以賺到的 5 萬年薪灰飛煙滅了。

同理,在經濟學家的眼裡 “經濟利潤” 裡面的 “經濟” 兩字也是多餘的,一切利潤皆為經濟利潤。然而你說經濟利潤到底有啥用,我見過的一個實際應用是用來做公司的資本預算(capital budgeting),另外還有一個是使用 EVA(economic value added)模型對公司進行估值(如前所述將 noplat 中減去貨幣化後的資金成本,也就是說公司的創造的盈利應該至少能夠覆蓋其資金的成本),這個以後有機會再細說。除此以外,對於一般人而言這更多的是一種經濟學的思維。當然,如果將其衍生到貨幣的時間價值(time value of money),那這個其實也是我們這些投資者們的一種必備思維。

但是我們對待單純的 NOPLAT 也不能太單純。在計算 NOPLAT 的時候我們還是要做很多主觀調整的,比如商譽減值、比如資本化的研發開支,比如在非營業資產上的稅務,比如壞帳準備金(allowance for bad debt)等等。而這種主觀調整也決定了你算出來的 NOPLAT,和隔壁老王算出來的 NOPLAT,可能就沒有可比性,這是 NOPLAT 的一個缺陷。所以你自己應該要親力親為地去計算你想要進行比較的公司的 NOPLAT,或者你至少要去了解老王是怎麼算出他的 NOPLAT 來的。

雖然這貨看著眼生,但是我們究其根本,EV/NOPLAT 的邏輯其實非常像 P/E,我們可以把 EV/NOPLAT 理解為加上了槓桿的 P/E。

EV/IC

IC 的意思是投入資本(invested capital),是指債主與股東的總出資。如果從資產負債表上右邊負債和權益的角度看,是指所有債主與股東所提供的資金,也就是總債務加上權益的帳面價值(如果有少數股東權益的話也要將其加上) ,然後再減掉現金。如果從表上左邊資產的角度看,IC 就是將淨有形與淨無形資產以及淨營運資本加總起來。這倆方法殊途同歸。

EV/IC 有啥用呢?

EV/IC 其實是企業價值乘數版本的 P/B,看到這裡是不是有點豁然開朗了?P/B 就是公司市值去比上公司權益的帳面價值,而 P 拉來了債權人的主張變成了 EV,B 拉來了債務變成了 IC,於是 P/B 變成了 EV/IC。P/B 低代表公司的市值與帳面價值比較接近甚至低於帳面價值,公司有可能被低估,或者是可憐之人必有可恨之處;而 EV/IC 低表明公司的經營性資產的市值比較接近(甚至低於)當初在這些資產上的投資,說明了真個企業有被低估的可能。

但 EV/IC 和 P/B 還是有很明顯的區別的。無論是 EV 還是 IC 都不包括現金,衡量的是非現金的經營性資產的價值;而無論是 P 還是 B 都包括了現金。所以 EV/IC 更能體現做出公司核心的非現金的經營性資產的估值水平。

EV/IC 這個估值乘數在估有形資產為王的行業時比較好用。這樣的行業一般要碩大無比的基礎設施投資,然後營業利潤飽受連年資產折舊殘酷的壓抑,而在這樣的行業裡的公司,可能一開始都沒有利潤讓你能夠去進行那幾個耳熟能詳的估值方法。所以 EV/IC 就讓我們有可能去比較這種苦命的公司,也有可能比較在折舊方式上千差萬別的公司。

EV/現金流

關於現金流我在絕對估值法裡面已經講到吐了,這裡就略去不述。但是 EV/現金流肯定是一種重要的 EV 估值乘數。而且端本正源地看,之前的那些 EV/EBIT 或者 EV/EBITDA 或者 EV/NOPLAT 說白了就是為現金流找一個代理而已,本質上的方法都是相通的。

EBITDA 是怎麼誕生的?

從約翰・馬龍(John Malone)接任 CEO 開始,美國遠程通訊公司 (TCI)在 1973 年到 1999 年間,股票的年複合報酬率達到驚人的 30%,是同期標準普爾指數年均增幅的 2 倍以上,也遠超同產業其他有線電視公司的報酬率 (當然從馬龍個人來說,他也有充足的個人動機去儘量抬升 TCI 的股價,畢竟他加入 TCI 時是大幅降薪以換取 TCI 股份的)。

作為其商業成就的一個「副產品」,約翰馬龍在財務領域也留下了另一個個人印記。在馬龍入主 TCI 後,他很快判斷有線電視產業合理的商業邏輯是規模為王、現金流為王。對有線電視網路來說,最大的開支之一就是採購節目版權的成本 (通常占開支的 40% 以上)。這是固定成本,如果電視網路覆蓋的用戶越多,分攤到每個用戶頭上的成本就越低,因此規模效應對有線電視營運公司尤其重要。而快速擴大規模的最便捷方式就是併購,收購現成的有線網路、把用戶納入自己的體系。

收購需要大量的資金,因此有線電視公司的融資能力、以及融資成本對其擴張成敗就顯得相當關鍵——「靠強大的現金流不斷進行併購、增加用戶規模,靠規模效應攤薄節目採購成本,最終在長期實現盈利」,這是馬龍提出的、並且在此後 20 年裡被證明無比正確的商業模式。

這個模式下,成本最低的併購資金來源是什麼呢?既不是貸款和債券,也不是發行股票,而恰恰是被收購對象自己的現金流。換句話說, TCI 收購的不但是「會長肉的雞」,而且是「會下蛋的雞」。用併購對象的現金流支撐下一輪併購,這是馬龍為 TCI 鋪設的擴張道路。

另一方面,馬龍也是一個避稅高手。他非常善於利用資產的加速折舊和攤銷來增加抵稅成本、降低稅賦。在馬龍看來,稅賦是對一家公司最沒有價值的支出,因此他總能找到在稅法條條框框內最有利的選項 (據說當年 TCI 內部的稅務部門是全公司待遇最高的部門) ,不僅儘量降低企業所得稅,也儘量降低或推遲各項併購交易中出售方的所得稅、從而壓低收購成本 (美國國稅局應該會痛恨他) 。

要達成上述兩個目的,勢必在短期內要為了現金流目標而放棄盈利目標,因為收購來的大量資產所產生的折舊和攤銷 (尤其在加速法下) 會極大地拖累傳統的營業利潤指標或息稅前利潤(EBIT) 指標。

對馬龍而言,他並不在乎利潤數字好不好看,因為他堅信只要能維持足夠的現金流,就能堅持到規模效應足以抵消折舊影響的那一天,甚至達成市場上的壟斷 (如果不考慮反壟斷監管的障礙的話) 。但是當時的資本市場仍然以每股盈利 (EPS) 為主要的估值基準,投資者們看不懂 TCI 的商業模式,也不可能拋開損益表、單靠現金流量表來進行估值。

為了「教育」這些投資基金、分析師、投行們,馬龍不得不發明了一個後來廣為人知的新財務指標——稅前息前折舊攤銷前獲利 (EBITDA) 。

這個指標被用來近似地替代現金流指標。這個新指標的內在邏輯也很簡單:在構成淨利潤的影響因素中,利息是融資行為,與主業經營無關;所得稅因各家公司所處地區、所面對法律的不同而有所差別,是不受公司控制的外部因素;折舊、攤銷則通常是最主要的非現金支出。因此剔除這些影響後,剩餘的結果就能大致反映一家公司的經營性現金流狀況,也就是用一個表面上的損益表指標來體現實際上的現金流狀況。

憑藉商業上的成功,馬龍讓 EBITDA 這個新生事物逐漸為市場所接受,直到人盡皆知、風靡全球。馬龍自己也始終是 EBITDA 的堅實簇擁,在使用其對無數收購交易進行估值後,馬龍還用 EBITDA 為 TCI 公司送上最後一次助攻:憑藉超凡的談判技巧和洞察力, TCI 在 1998 年以相當於 12 倍 EBITDA 的 480 億美金天價賣給了 AT&T 集團,為 TCI 的股東們榨乾了收購者口袋裏的最後一分錢。

為什麼巴菲特鄙視 EBITDA 指標?

然而在 EBITDA 這件事上,顯然不是所有人都和馬龍抱持同樣的看法。查理・蒙格 (Charlie Munger) 和華倫・巴菲特 (Warren Buffett) 大概是最著名的兩位「反 EBITDA 者」。巴菲特曾不止一次言辭激烈地公開抨擊對 EBITDA 的使用,認為 EBITDA 「是一種危害特別巨大的東西」,僅僅因為折舊是一種「非現金」費用就將其剔除在盈利能力評價標準之外,「根本是一種胡扯」。當聽到有人鼓吹用 EBIDTA 來估值時,「就該捂緊自己的口袋了」。

考慮到巴菲特「不買科技股」的投資策略 (當然近些年來波克夏(Berkshire Hathaway, BRK.A-US)也開始轉向科技領域,不過在巴菲特發表對 EBITDA 觀點的年代,顯然他還是大眾印象中典型的傳統產業投資者) ,他對 EBITDA 的看輕倒是也不難理解。

對巴菲特來說,在他所擅長的傳統產業投資、以及價值投資領域中,折舊和攤銷非但不應該被忽略,反而應該比那些年復一年的常規經營開支更應該被重視。因為其對應的資本投入是已經發生的、無法避免的、也必須被收回的開支。它不像那些尚未發生的常規經營支出,還有機會被削減、調整;這些資本開支已經從錢包裡流失、並且還附帶著資金成本,如果無法被利潤所覆蓋,那麼注定將是一筆失敗的生意。

也正是對 EBITDA 的不信任,造就了巴菲特在 90 年代網路泡沫破滅後穩坐投資泰斗地位。在 TCI 的巨大成功之後,華爾街人士們忽然發現這個指標實在是太好用了。在新興的網路公司蓬勃爆發時,由於普遍存在早期的大量研發投入、硬體投資,同時大量依賴於槓桿融資,傳統的盈利指標和經營現金流指標根本沒辦法看。

PE 和投行們於是把目光放到了馬龍發明的 EBITDA (儘管馬龍的初衷未必如此) ,這個指標簡直是為這些在早期拚命燒錢的公司量身打造,大量持續虧損的公司在 EBITDA 包裝下被推上納斯達克高位 。當然不是說所有拿 EBITDA 做分析的都是騙人,但當時的確有很大一部分是藉此濫竽充數,靠著 EBITDA 強行和風馬牛不相及的對標對象來進行比較的。

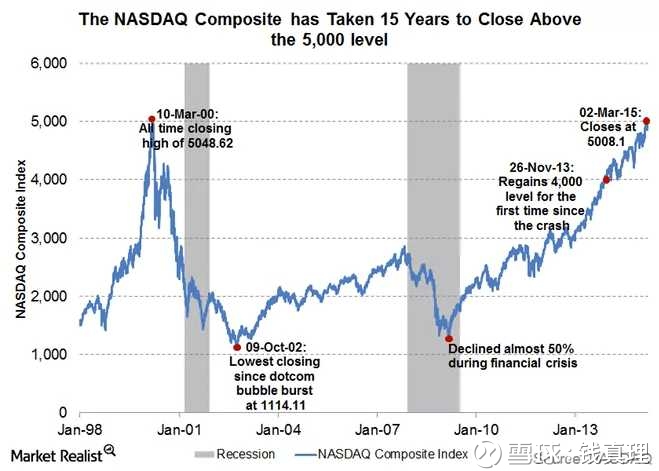

結果在世紀之交泡沫破滅時,納斯達克指數縮水 4/5,花了十幾年時間才站回 5,000 點的位置。而巴菲特正是因為成功預言並避過本次泡沫危機,成為全世界最著名的投資人之一。

EBITDA 指標可以用嗎?

在這個情形下,EBITDA 處在一個奇怪的混合狀態下:一方面,它站在現金流分析的角度上,把已經存在的長期資產投資視為不影響未來現金流和經營決策的沉沒成本,從而將折舊攤銷剔除在外;另一方面,它又站在帳面損益的角度上,將雖然影響現金流、但不計入損益的營運資本變動剔除在外。發現了嗎? EBITDA 就是這樣一個「壞的不算,好的算」的指標。這大約進一步解釋了為什麼市場上的賣方通常比買方更喜歡用 EBITDA 指標。

時至今日 EBITDA 仍是一個被廣泛使用的分析工具。當然經過那麼多年洗禮,沒人會再單純依賴這種單一的指標數據。至於馬龍和巴菲特兩種觀點的分歧,這種神仙打架的事情,原本是公說公有理,婆說婆有理。不過在 EBITDA 這件事上,我個人更願意站在巴菲特的大旗下,能不用就儘量不用。

多數情況下是當其他指標都很難看,沒法用來講故事時,EBITDA 才會被拿出來擋槍。如前所述,作為一項財務指標, EBITDA 的缺點和侷限實在有點多,簡單總結一下:

- 忽略了營運資本的變化,實際上和經營性現金流或自由現金流仍然有巨大差異,並不能用來說明現金流情況。

- 把折舊、攤銷、期權費用等開支剔除在外並不一定合理,很多產業長期資產是經營的必需品, EBITDA 根本不能說明實際的盈利能力 — 這裡的悖論在於,對於重資產產業,折舊攤銷是經營開支的重要構成,剔除後不說明問題;對於輕資產產業, EBITDA 和 EBIT (息稅前利潤) 又差不多,沒有必要再使用 EBITDA 。因此 EBITDA 的適用性很有限,如果跨產業比較, EBITDA 可能毫無價值。設想兩家同樣盈利 1000 萬的公司,一家用了 1 億的資產達到這一目標,另一家用了 10 億的資產達成這一目標,投資報酬率相差 10 倍,難道他們應當以同樣的 EBITDA 倍數來估值嗎?顯然是不可能的。

- EBITDA 是一個 Non-GAAP 指標,不同公司之間的可比性存在一定的疑慮。

- 有可能會誤導投資者,包括高估投資回報、高估融資能力、低估投資週期等。以融資能力為例, EBITDA 經常被用來評估一家公司的經營性現金能支撐多大規模的負債和利息。問題是,它完全不考慮現有的負債規模。同樣一個億的 EBITDA ,負債 2,000 萬的企業和負債 2 億的企業,進一步的融資能力顯然又是完全不同的。

- 對訊息披露的要求更多,單有一份損益表就可以算出 EBIT,但算不出 EBITDA 。

- 某種程度上刺激管理層為了追求好看的指標而犯錯誤,比如不恰當的資本化、盲目投資等。

作為一個在特定歷史環境、特定產業中曾起過作用的過渡性指標, EBITDA 也許並沒有到了要退隱江湖的時候,但是它的成色是值得報表使用者再琢磨琢磨的。 EBITDA 仍然會出現在各種分析報告、年報、推薦資料中,但怎麼看待它的意義,決定權還是在使用者的手裡。

《雪球》授權轉載

【延伸閱讀】