查理・蒙格(Charlie Munger)不只能夠提供我們許多珍貴的想法,他也是個十分有幽默感的人。這些蒙格所說的話,是由Aznaur Midov從Daily Journal的股東會當中所節錄下來的。

我把一些我覺得相當有趣的評論節錄了出來。

在這場會議當中,蒙格提到了很多次護城河的觀念。第一次他引用了一些例子,告訴我們就算是優秀而具有強大競爭優勢的公司,也有可能因為資本主義的特性而面臨倒閉的一天:

“能夠完全詮譯達爾文進化論最完美的例子就是科技對企業所帶來的影響。一些企業試圖讓它們現有的業務轉型,但是它們失敗了。這時常是因為科技所造成的。像是柯達(Kodak, KODK-US):它曾經是世界上最大的影像處理公司。它們在大蕭條時期的表現相當地不錯,但是卻因為科技的改變而隕落。通用汽車(General Motors, GM-US)也是一樣。在我年輕的時候,它曾是世界上最重要的一間公司。但它的股東也曾因為股價下跌而蒙受極大的傷害。身為世界上最優異汽車公司之一的通用汽車,怎麼會開始走下坡,並讓股東深受其害呢?這就像是達爾文的進化論。要能夠經歷科技的變革是相當困難的一件事情”。

當有人問到如何辨別護城河時,蒙格表示:

Q:在談論護城河的時候,什麼是最少被提到,或被誤解的事情?

蒙格:基本上你應該是要我解釋認定護城河的難處吧。這讓我想到一個故事。有個人去見莫札特(Mozart),問他如何寫出交響樂。莫札特回答“要寫交響樂,你還太年輕了”。那個人說,“但你是在十年前寫出交響樂的,而我現在21歲了”。莫札特說,“沒錯,但我不會到處去問其他人要怎麼寫出交響樂”。

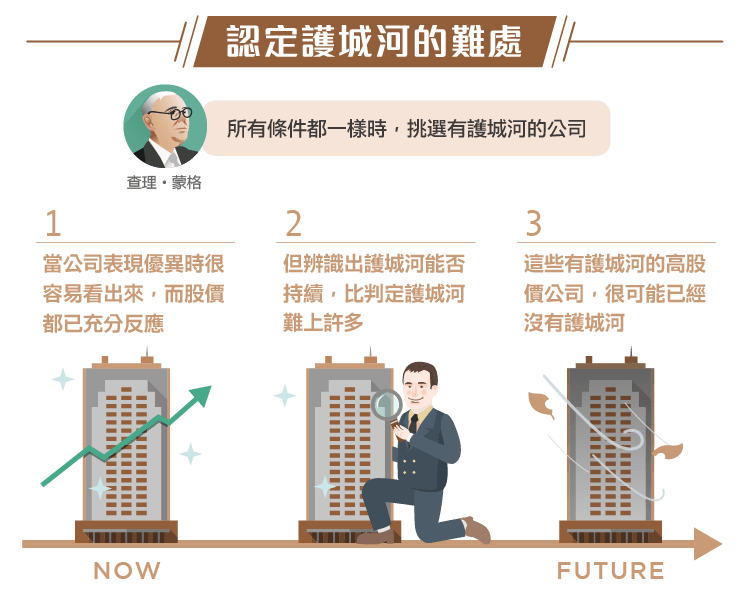

這是一個相當有趣的回答。最近護城河這個概念在價值投資領域相當的風行,特別是那些蒙格和巴菲特(Buffett)的追隨者(我想我也是他們的其中一員)。這有一個很好的理由,假設所有的條件都一樣,我們會傾向於持有一間具有競爭優勢(也就是護城河)的公司。但問題在於當公司的表現優異,是很容易看得出來的。但是要分辨公司在未來是否能夠持續保有良好的表現是比較困難的。辨別出護城河的持久性要比辨識出護城河本身還要難上許多。且護城河的持續性是最重要的,因為在絕大部份的時間當中,目前表現良好的公司,通常它的優勢都已經反映在股價上了。

因此,另一個問題就是評價了。蒙格表示:

因此,另一個問題就是評價了。蒙格表示:

“每個人都想要持有優秀的公司。但問題是這些公司的股價相較於它們的資產和盈餘來說,已經太高了,因此這也減少了投資這場遊戲的樂趣了。如果所有人都能夠辨識出哪一間公司比其他的公司還要來得優秀,那麼每個人都可以賺大錢。但事實顯然並不是這樣的。他們總是不斷地推高股票的價格,直到不能再高為止。我知道這樣的情況總是會發生。但我的同事們的認知是市場是相當有效率的,因此沒有人能夠打敗它。我知道在奧馬哈(Omaha)有人戰勝了合資賭博系統(pari-mutuel system)。我從未進過商學院,因此我的思維還沒有被這樣可笑的思維汙染。人們都想要變得更聰明一點,但我則是試圖讓自己不要太過愚眛,但這比大多數人們想得還要困難許多”。

蒙格上述的言談讓我想到了數年前他在加州的演講。在這次的談話當中,蒙格提到了決策樹當中思考的重要性和簡單的機率。他也提到了兩位17世紀的數學家Pierre de Fermat和Blaise Pascal的理論。

在1654年的夏天,Pascal的一位朋友來向他尋求協助,他是一位相當聰明的賭徒,卻時常輸錢。Pascal對這個問題相當地感興趣,隨後他和Pascal以及另一個數學家Fermat有一些信件的往來。最後這些信件也成為了近期機率概念的關鍵。

在蒙格的演講當中,他並沒有談論到詳細的細節,他提到的是使用機率觀念來思考的重要性。他也這是認為巴菲特能夠成功的其中一項主因:

“這些年和我一起工作的巴菲特,他的其中一項優勢就是他會自動以決策樹的模式和基本數學並結合其他的思維方式進行思考”。

而先前所提到的這兩個400年前的數學家所帶來的最主要貢獻就是描述合資賭博系統是如何運作的:

“任何傻子都知道,一匹較輕、有著良好勝率和位置較好的馬要比一匹過去有著糟糕紀錄,體重較重…等情況的馬更有機會勝出。但是如果你觀察一下賠率,紀錄糟糕的馬賠率是100比1,而好的馬賠率是3比2。如果使用Fermat和Pascal的數學方式所統計出來最好的下注策略,就不像上述所說的那麼地顯而易見”。

因此在股票市場當中的合資賭博系統就像是在高品質的種馬和老態龍鐘的老馬之間權衡。蒙格表示,一間股價僅有帳面價值三分之一的鐵路公司,不一定跟股價是帳面價值的六倍的IBM一樣具有吸引力。當然,事實不一定完全是這樣,有時候老馬的價值相對於你買進的價格來說,還要具有更多的價值;而種馬也是如此。

減少錯誤的機率

我認為種馬(優異的企業)通常風險較低,最後能夠獲利的機率也較高,但並不完全是這樣。我認為一般來說,絕大部份的錯誤會發生,主要是因為評估企業時產生了一些錯誤,並非基於目前現況所評估出來的價值出錯。當然你可以說一間不好的企業(或者是逐漸變差的企業)的價值似乎被高估了。但我在這裡想要指的是,只有很少的嚴重投資錯誤是來自於以過高的價格買進優異的企業。有時候這的確會發生,像是在1998年買進可口可樂(Coca-Cola, KO-US)(Coke)或者是在2000年買進微軟(Microsoft, MSFT-US)。雖然這兩間企業的經營狀況維持良好,但是它們的股價表現卻不佳。但一般來說,這種類型的錯誤,只是會讓未來的績效表現平庸,並不會造成重大的資本損失。通常來說,選錯公司較有可能造成重大的損失。

因此我花了許多的時間設法減少錯誤,這讓我傾向於投資優質的企業。隨著時間的經過,蒙格和巴菲特認明了這個想法的價值。就像是蒙格在演講當中所提到的:

“我們知道即使有一些公司的價值僅為帳面價值的2至3倍,仍然是相當差勁的標的,因為它的股價動能隱含著它所處的位階,有時甚至在公司的管理階層身上,還能夠很明顯地看到他們的管理技能並不是那麼地優異”。

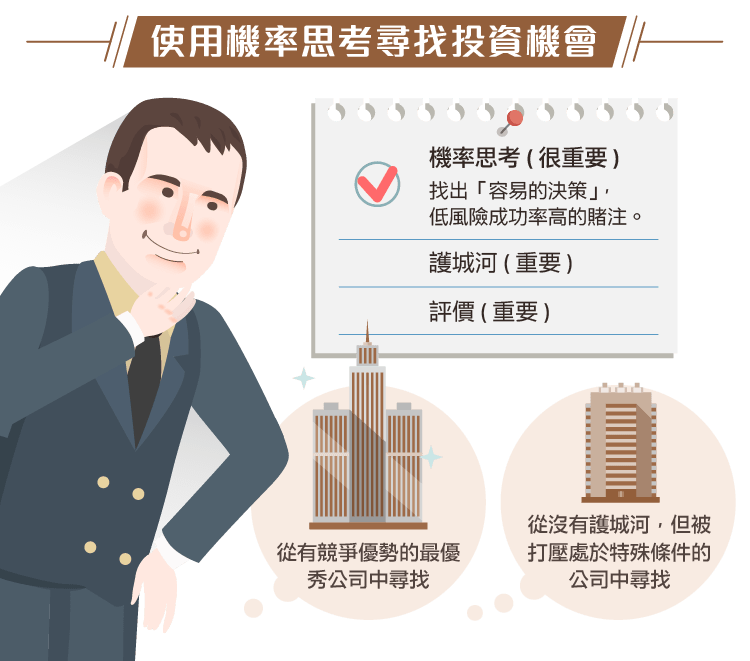

因此護城河很重要,評價也是舉足輕重,但是使用機率來思考也是非常重要的一件事情。評估Walmart10年之後會變成什麼樣子比評估Facebook還要更容易預測得到結果(註:更容易預測結果不代表表現會更好)。沒有什麼事情是百分之百確定的,但是它是有機率存在的,這個機率並不像是紙牌或骰子的機率,都不會變動,它的機率是動態、會有變化的。它並不是精確的科學算術。

你應該要試圖達到的,是找出蒙格所謂的“容易的決策”。那些低風險,成功機率高的賭注。有時候你可以從全世界中那些具有競爭優勢的最優秀公司裡找到這樣的賭注,有時候則可以從那些被打壓,也就是具有一些特殊條件,但可能沒有護城河的公司。這些公司仍有可能具有相當高的價值,會發生永久性的資產減損的風險也較低。

我認為蒙格真正想說的是要辨別護城河並不是一門科學,要明確地向那些向他詢問護城河觀念的人們描述這樣的概念並不是一件容易的事情(上面所引用的話語,來自於“股票選擇的藝術(The Art of Stock Picking)”這場演講)。每間公司都有不同的情況和所處的環境。儘管我們想要把這些情況簡化成檢查清單,並簡單地用打勾來確認,但投資並不是這樣運作的。要讓自己能夠識別出這些低風險、高成長率的投資,需要花費很多的時間來作準備,且在等待的時候,也需要相當大的耐心和紀律。

當蒙格在這場會議當中被問到“你運用什麼樣的系統來識別優異的投資時”,他簡要地回答如下:

“我們傾向於尋找容易的決策,但我們發現要找到‘容易的決策’是很困難的一件事“。幾乎沒有完美無瑕的公司,它們都有自己的問題存在,因此我們並沒有一個制式的系統”。

要再找到更多的‘容易的決策’對於蒙格來說,比我們剩下的人還要困難。他已經91歲了,他是個億萬富翁,很不幸地,他的投資機會比我們還要更少了。

但我們仍可能將他過去的投資經驗作為借鏡,在我們尋找自己的投資標的時運用他某些方面的投資哲學。(編譯/Ing)

《Base Hit Investing》授權轉載

John Huber

John Huber