1

商業

過去幾十年,美國國債一直認為是最安全的資產,將 40 %的資產配置在國債,藉以對沖 “ 貨幣貶值 ” 或 “ 通貨膨脹 ” 的風險,已經是常規配置。不過近來債市卻不太寧靜,特別是十年國債因拋售而導致利率急速上升。雖然多數投資人認為這是短暫的現象,但全球最大的避險基金橋水基金創立人 Ray Dalio 《在世界上為什麼你會擁有美元債務?》卻指出,這可能不是短期現象。

債券可能已經從安全資產變成愚蠢資產。

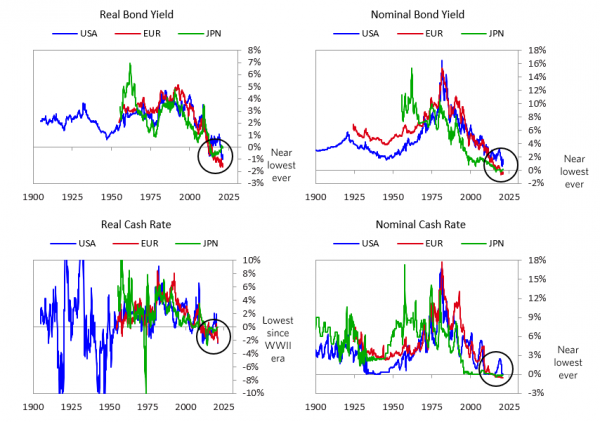

Ray Dalio 認為,目前 “ 儲備貨幣 ” (美元、歐元、日圓)債券的實際利率(名目利率 — 通膨率)已經是負數,這些極低利率的資產已經無法滿足投資人的需求,包括養老基金、保險公司、主權財富基金、儲蓄帳戶。

不只是債券,連現金的實質收益率也已經是負數。在這種情況下,借入現金做空債券似乎變成合理的選擇。橋水基金的數據可以解釋為何不久前,美國十年債的殖利率急劇上升(債券價格下跌),甚至回購市場出現「負利率」的現象

「回購市場」是指融資一方出售證券時,也簽訂回購協議,再依定期間內買回資產並附上利息。而在三月初的現象是,出售/出借十年美債的一方,反正在回購時可以獲得對方的利息,這表示回購市場已經搖身一變,變成機構投資人借十年美債放空的地方。現在投資債券有多蠢?Ray Dalio 用了很直觀的方式解釋。

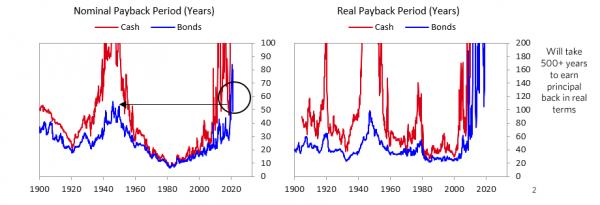

假設我今天購買了 100 元的儲備貨幣債券,那我要等到什麼時候才能回本,且開始收取利息?美債要 42 年、歐債要 450 年、日債要 150 年、中國國債要 25 年。

如果把通貨膨脹率考慮進去,在美國要真的開始獲利還要再等 500 年,而在歐洲、日本則是永遠不可能。下圖是美債名目利率(左)和實際利率(右)可開始獲利所需的時間。

▲美債名目利率(左)和實際利率(右)可開始獲利所需的時間

現在的情況是,大家都持有了大量的債券,而各國政府則是拼命生產債券、債務、債務資產,其中又以美國政府最多。文章指出,美債佔了各國央行、主權財富基金、投資人的三分之一的債券部位。

這是因為美國過去、現在是世界最強國,美元一直是世界儲備貨幣,美元計價的資產自然也成為最安全的資產,而這讓美國享有特權,因此不斷的超額借貸。值得一提的是,由於不斷超額借貸、負債會威脅到儲備貨幣。於此同時,新興市場正在崛起。

在某一主權開始衰弱時,另一主權就會崛起。Ray Dalio 特別指出中國債券的持有率正在增加,雖然目前國際投資人持有中國債券的比例約是 6%,但隨著對中國經濟體的規模重新估值,中國債權持有的加權比例將會增加。

另一方面,如果儲備貨幣債券繼續增發,供給大於需求時,債券價格會下降,殖利率會上升,政府不得不增加量化寬鬆的規模購買這些債券,這會造成美元、歐元、日圓走弱;相比之下,中國債券提供相對有吸引力的利率,這也帶動人民幣的需求。

過去 40 年,受惠於經濟發展、貿易國際化,債券市場一直處於牛市。因此,雖然近期債券下格下跌,但這並未真的傷害到多數投資人。但試想,如果有一個原因,持有債券的人都想要拋售,會發生什麼事?

目前各種到期日的美債債務資產約超過 75 兆美元,其中美國國債、票據約佔 16 兆美元,其中不同期限的國債又佔了 5 兆美元。而如果殖利率持續低落,那麼投資人有兩個選擇,持有債券直到到期日,接著領取可憐的利息。又或是將債券出售,去換其它商品和服務。

不幸的是,這些資金量體太大,是無法全部出售的。也就是說,一旦觸發最後的底線,大家就會開始拋售,形成負面加強過程,而 Ray Dalio 認為,一旦觸發,事情就會變成不可逆的。

歷史數據表明,央行正在面臨供需失衡的情況,債券殖利率可能超過經濟復甦所需要,如此一來,央行就需要購買更多的國債,從而達到「殖利率曲線控制」,但這會產生另外一個問題,就是現金會貶值。Ray Dalio 用了一個有趣的譬喻。他將經濟比喻成人類、政府是醫師。病人脈搏驟降時、醫師開始急救,急救發生作用,讓生命指數開始復甦,這些指數就是股票、指數債券、黃金等資產。

這種向系統注入貨幣和信用擴張會推高金融資產價格。在利率低於通貨膨脹增長率時,這讓償還債務更容易,也就是「借錢投資」是聰明的,推高各類資產價格的同時,即時是實體經濟疲軟的情況,經濟也產生泡沫。所以在實體經濟開始復甦、通膨預期開始緩升後,應該要減少藥物的劑量。

Ray Dalio 認為投資人可以觀察央行下一步的動作,看他們是否會增加量化寬鬆的規模;如果是,這代表他們正在面臨供需失衡的狀態;換言之,如果央行減少量化寬鬆規模,那才是真正利多:實體經濟正在復甦。

數十年來的經濟刺激措施問題在於,這些刺激不斷增加債務,留下不健康的影響。在大債務週期中,債務的增長快於收入增長的時候,就會引起問題。借錢的人希望獲得比債券時殖利率更好的購買力,但貸款給別人的人則承受了額外負擔,因為他們的利息遠遠跟不上本金。

在信貸/債務崩潰期間,大家會開始意識到購買力喪失,金融、經濟狀況惡化,而因為債務過高,又需要增稅。在 Ray Dalio 看來,我們正處於信貸/債務的循環中(還不至於觸及底線)。

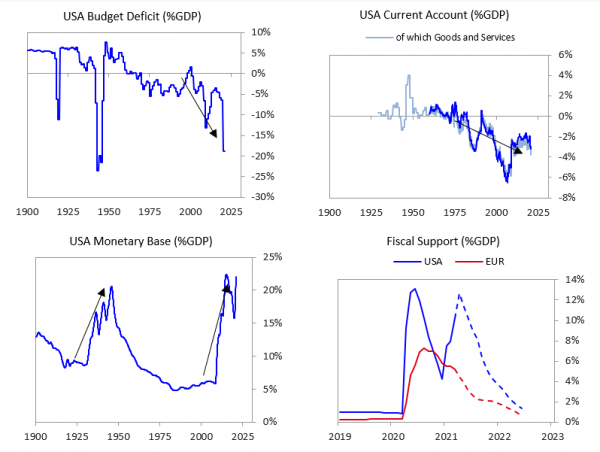

在這循環中,新冠肺炎(COVID-19)讓情況更加惡化。為了挽救流動性,政府不得不注入大量信貸至市場中。雖說如此,但 Ray Dalio 也明白政府必須這麼做。只是在這期間,很明顯的可以看到金融資產正在走高。雖然如此,資產泡沫化卻正在發生。更糟糕的是,在這次疫情,美國政府的債務大量增加,美國政府赤字已達二戰水準。

▲美國政府的債務大量增加,美國政府赤字已達二戰水準

Ray Dalio 認為,我們現在身處大債務週期的後期,因此,借入現金的人並不會將其視作資產,而是用在投資收益更高的非債務投資(非債券)。而為了讓這些資金流進實體經濟,政府可能會開始提高賦稅,或是增加限制,防止資產流出到國外,又或是轉移到其它資產,如黃金、比特幣。

最後,Ray Dalio 表示投資組合可能會改變。非債務資產、非美元資產的比例應該增加,多樣化配置會比傳統的 60% 美股、40% 債券還來得好,同時他也認為,已開發貨幣儲備國家的資產,將趕不上亞洲(包括中國在內)新興市場的表現。

《鏈新聞》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!